文| 老鱼儿

编辑| 杨旭然

买家:飞天茅台多少钱一瓶?

黄牛:2300元。

买家:便宜点,给个成本价吧。

黄牛:2650元。

这个笑话是最近白酒市场哀鸿遍野的真实写照。

截止到今天,贵州茅台股价在六月份仅有六个交易日上涨,本月下跌了7.79%,市值跌破两万亿。这居然也已经是板块中的强势表现了,五粮液跌10.5%,泸州老窖跌14.6%,舍得酒业跌了15.06%。

这样的萎靡表现来自高端白酒降价,酒企在市场上的价值成长逻辑已经被打破。

飞天茅台在年初创下价格高点2700元/瓶之后,开始呈现出持续上涨乏力的迹象。从4月开始,茅台价格开始下跌。2024年6月以来,有酒商表示,散装飞天茅台价格已经跌破2100元/瓶,原件跌破2400元/瓶。这是飞天茅台近3年持续时间最长的下跌。

飞天茅台价格的下跌,在白酒品牌中产生了连锁反应。618期间,在一些电商平台上,五粮液普五八代价格低至829元/瓶,国窖1573的价格低至806元/瓶,剑南春水晶剑的价格则为390元/瓶。国台、习酒等其他品牌的产品价格也有所下调。

高端白酒人心惶惶的同时,光瓶酒却在持续逆势上行。

相关数据显示,光瓶酒在过去十年内获得了远超行业增速的成长。在中高端酒萎靡不振的同时,这些剥去了所有包装外衣,以最核心消费价值和饮者们坦诚相见的低端酒,显示出了强大的市场生命力。

01 包装到底多贵

光瓶酒,一般是指没有外包装盒的白酒产品。

不能小看酒类产品外包装的力量。很多时候,包装承载了白酒重要的价值所在。甚至在某种程度上来说,正是有了包装的差异,中国的白酒才能被划分出不同的等级。

中国的白酒,最初都是没有外包装的。比如说茅台酒,自20世纪50年代起,就采用白棉纸对茅台酒进行包装,并在部分外销茅台棉纸上加盖生产日期。1976年起,才开始使用彩色包装盒。

五粮液更是从第五代产品开始,才开始大规模使用外包装。上面印有长城图案,红红的外盒配上雄伟的长城图案,堪称经典。

逐渐,包装就成了中国白酒重要的产品部分之一。到底有多重要呢?这是有数据可循的。

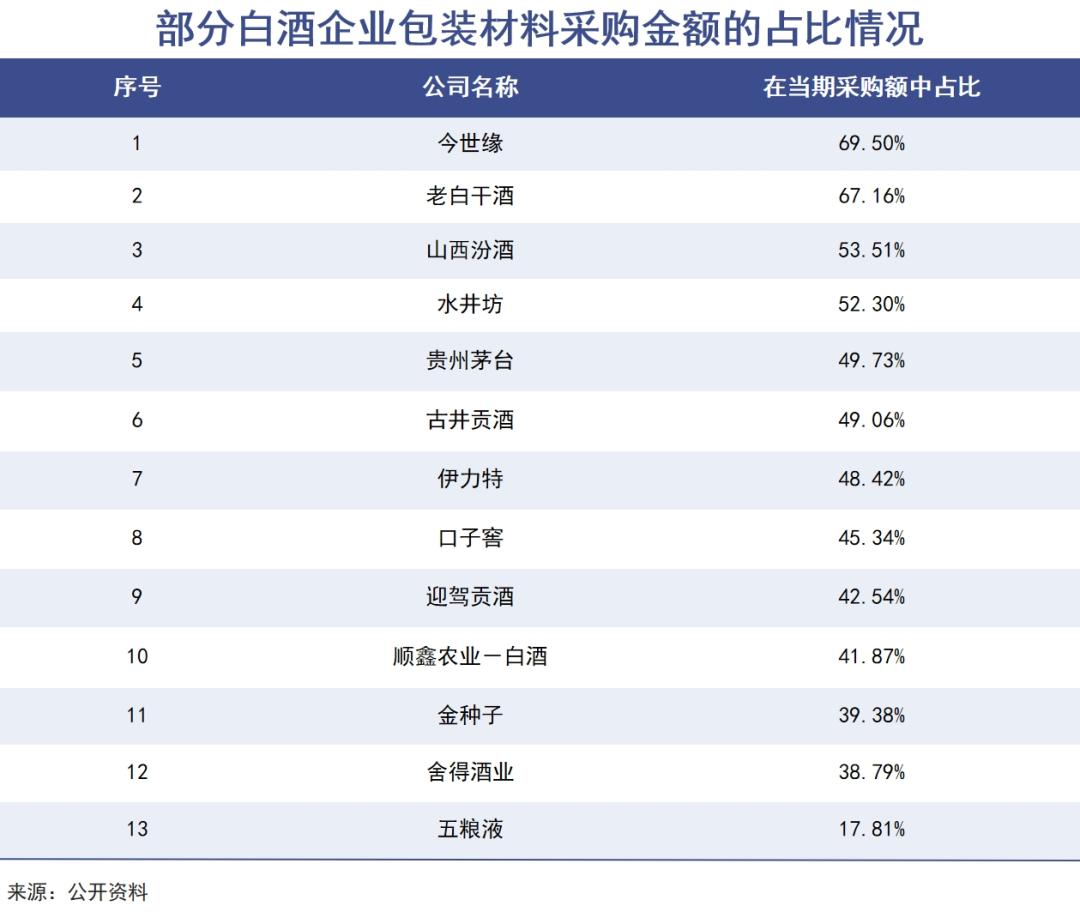

根据年报显示,贵州茅台包装材料费用呈逐渐增加的趋势,长期以来,包装材料采购额占总采购额的50%上下,且最近五年内有三年超过酿酒原材料的采购金额。

而这样的采购比例,在白酒企业中比比皆是。有人统计了2023年A股13家上市公司关于包装材料采购金额的占比情况,平均占比为47.34%。

多年以来,为了能提升产品在消费者心目中的档次,以达到不断冲击高价格的目的,白酒企业在产品包装设计上可以说无所不用其极。

以“郎酒开元私藏”为例,根据公开资料的解释,礼盒包装“开元”开始新的纪元之意,因此设计师将书本打开的形态与酒瓶相结合,如同开启新篇章书本一般,产品外包装采用钢琴漆材质,两侧抽拉式的打开方式,增加包装的仪式感和价值感。

另一款钓鱼台酒的包装,号称“以龙纹踏浪盘旋于瓶盖,象征文化源远流长,是一种历经淘洗的文化沉淀。”

包装上的巨额投入,通常伴随着白酒故事的天花乱坠。再加上中国社会始终存在的商务宴请、礼赠文化的催化,中国白酒在涨价的鼓点中一路上扬,貌似永无止境。

但一切的繁荣终有起伏。再美丽的泡沫,也要经历真实经济环境的曝晒。2024年以来高端白酒的降价潮出现,不断涨价、不断发展的神话最终被敲破了。

对白酒企业高度依赖的相关包装公司,真实反映出了白酒行情的变化。2024年4月30日,新三板上市公司虎彩印艺发布公告,决定暂停贵州白酒包装一体化智能制造项目,理由是“当前国内经济增速放缓、白酒市场低迷”。据了解,该项目原计划投资额约4.5亿元。

带着漂亮包装的高价白酒退潮的同时,没有任何包装负担的光瓶酒,却在真实饮用需求的刺激下,一路向上。

02 光瓶的力量

中国人还是有饮酒需求的。

中国酒业协会数据显示,近10年来中国白酒行业营收从5018亿元增长至6245亿元,整体增长了约24.5%。

其中光瓶酒呈现出远超行业增速的发展动力。其销售额从2013年的352亿元上涨至2022年的1146亿元,翻了3倍多。光瓶酒在白酒行业营收占比也从2013年的7%,上升至2022年的18.4%,预计今年国内光瓶白酒市场有望突破1500亿元。

以往的光瓶酒,是低端廉价的代名词。而随着各类产品在这个领域的不断深耕,光瓶酒已经逐渐摆脱“白酒粗粮”的标签,向品质和个性开始不断延展。

品质发展的代表莫过于玻汾。2022—2023年,山西汾酒的中高价白酒以外的其他白酒品类收入,分别为71.07亿元、85.40亿元,增幅超过20%。

其中“玻汾”居功至伟。2003年,玻汾还是18元/瓶。在此后的数年间,玻汾采取小步慢跑的提价策略,十年间终端42度和53度玻汾指导价已经涨49元/瓶、58元/瓶。甚至线下终端还出现了加价销售,42度玻汾零售价58元/瓶,53度则要68元/瓶。

据招商证券分析,玻汾年复合增长率约15%,2025年收入有望突破百亿元。

作为四大名酒之一的西凤酒,也吃上了光瓶酒的红利。高脖绿瓶西凤酒连续10年量价齐升,2022年取得了约500万瓶的销量,单箱渠道销售价格提升约5%,基本实现单瓶零售价格平均55元以上。

2024年第一季度,高脖绿瓶西凤酒陕西市场实现了超出行业预期的销售收入(约5万箱),比去年同期增长了约34.6%。

而个性化发展的代表,主要是曾经红极一时的江小白。

2013年,江小白凭借其层出不穷的伤感文案,成功击中年轻人的情绪痛点,做出了“青春小酒”这一细分市场,成为白酒行业内年轻的黑马,其上市第一年营业收入就达到了5000万元,到2019年收入规模一度达到了30亿元,但后期因为种种原因没能持续向上。

随着消费理性的回归,以及市场需求结构的持续异变,光瓶酒也成为各大高端酒企布局的重点之一。比如五粮液推出尖庄·荣光,泸州老窖推出了百元级大单品黑盖、古井贡酒推出怀旧版光瓶酒等等。

头部酒企产品及价格的下探,带动了光瓶酒市场不断扩容,同时也向上挤压了中高端白酒中的一些“水分”。

03 酒喝不炒

不可否认的是,中国白酒是存在着严重“水分”的。

白酒是一个毛利率很高的行业,根据数据显示,在申万二级行业分类中,白酒行业的成分股企业平均毛利率高达81.2%。而中国制造业的总体毛利率仅仅19.46%。

白酒也不是一个高科技产业,并不存在技术上的极高门槛。

贵州茅台曾经长时间作为A股“一哥”,在2023年营收1505.6亿元,利润总额747.34亿元。但是,研发投入为1.57亿元,占营收比为0.1%。

2023年,上市酒企研发费用总投入同比增幅达15.64%,并且连续5年都呈现两位数增长,但是总投入也仅仅为15.64亿元(顺鑫农业、珍酒李渡、皇台酒业未披露)。这样的研发投入,不足华为一家公司的千分之一。

白酒行业的低成本、低门槛,与其市场上表现出来的高品牌溢价,以及成交价值之间的差距过大,就是白酒行业中的“水分”所在。

之前中国主流中高端白酒的高速成长,在依赖高复购、高消费的同时,也通过强调其金融属性、文化属性、收藏属性来拉动价格,进而带动销售增长。虽然营收利润都在增长,却也造成了整个链条中的高库存与低开瓶并存的实际情况。

这不是一个自由竞争的正常现象,更像是一种对于品牌认同的无限拔高和无限消耗。在消费结构发生变化的时候,这样的打法只能失效。当前白酒行业面临的问题不仅是价格,更是在于高价格之下需求侧的完全疲软。

白酒真正的需求,是在一个个家庭或者饭店餐桌上的觥筹交错之中喝掉,而不是在一些巨大的仓库或者酒窖中贮存。市场的供需会去实现这样的平衡。

所以现在我们可以发现,虽然高档白酒在降级,但满足人们真实饮酒需求的光瓶酒却在升级。光瓶酒的平均价格已经从20元/瓶以下,上升至30元/瓶的更高位置,也拔高了光瓶酒领域的整体品质和规模。

在光瓶酒重回消费者视线的背景之下,光瓶酒的升级之路有望持续,“高档光瓶酒”未来有可能会成为最具潜力的子赛道。