导语

近两年,酸汤的风潮席卷全国,不少餐饮品牌紧锣密鼓地跟进这股新风潮。基于此,近日,红餐产业研究院发布了《酸汤风味观察报告2024》。

本文由红餐智库(ID:hongcanzk)原创首发,作者:红餐产业研究院。

在当前的餐饮界,一股名为“酸汤”的风味快速兴起,它以其独特的酸辣口感,吸引了无数消费者的目光。

其中,酸汤火锅强势出圈,酸汤粉、酸汤烤鱼等专门店在全国多地开花,发展多年的酸辣粉、酸菜鱼等品类也获得了不少关注。

酸汤到底有何魅力?这类地域独特风味有哪些“掘金点”?为了探寻这些问题的答案,红餐产业研究院发布了《酸汤风味观察报告2024》。以下为报告的部分内容展示。

酸汤企业存量连年增长,

餐饮上下游企业均跟进“新风口”

酸汤在我国的发展历史较为悠久,西南、西北、华南等地都有独特的酸汤美食文化。

在酸汤制作技艺传承和工厂标准化生产进程加快的推动下,一些酸汤产品走出地方,成为整个餐饮市场关注的焦点。其中,贵州酸汤、云南酸汤、海南糟粕醋等是热门的酸汤种类。

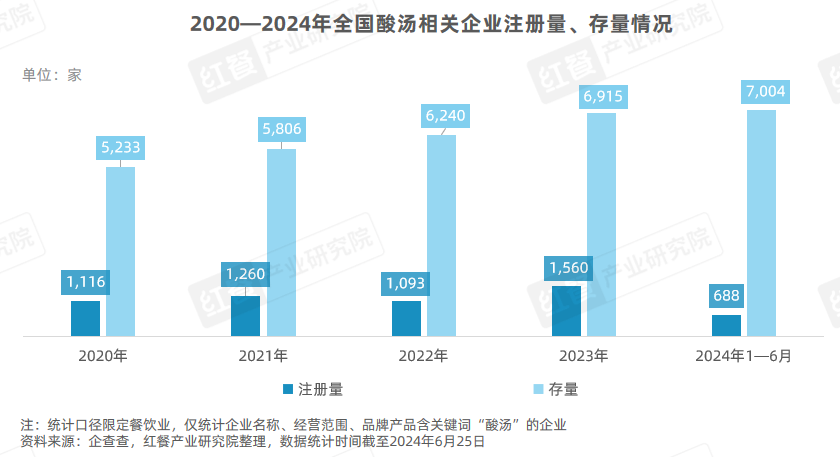

在贵州酸汤火锅、云南酸菜火锅等新风口下,酸汤领域吸引了较多入局者。过去四年,每年酸汤的企业注册量均在千家以上,酸汤企业的存量也呈现不断上升的走势。

酸汤风味的高热度,吸引了餐饮上下游企业的关注。在上游,餐饮供应链企业面对下游品牌的需求推出了定制化的酸汤底料等产品。

在目前的酸汤供应商中,不少企业发展亮眼。其中,美鑫餐调是国内复合调味料的重点企业,其在餐饮调味配方研发、智能工厂建设等方面具备独特优势。其中,小凤鲜是美鑫餐调打造的拳头品牌,其服务国内餐饮市场,为中小型餐饮企业提供全面的产品解决方案。凭借领先的技术水平、先进的生产工艺和完善的食品安全控制体系,小凤鲜正以“鲜”味引领着国内汤汁酱料的标准化发展。

“小凤鲜”牌的贵州木姜子酸汤和云南酸汤作为美鑫餐调在市场上较早发布的酸汤产品,具备较强的味型穿透力,特色鲜明,口感酸辣爽口又上瘾。

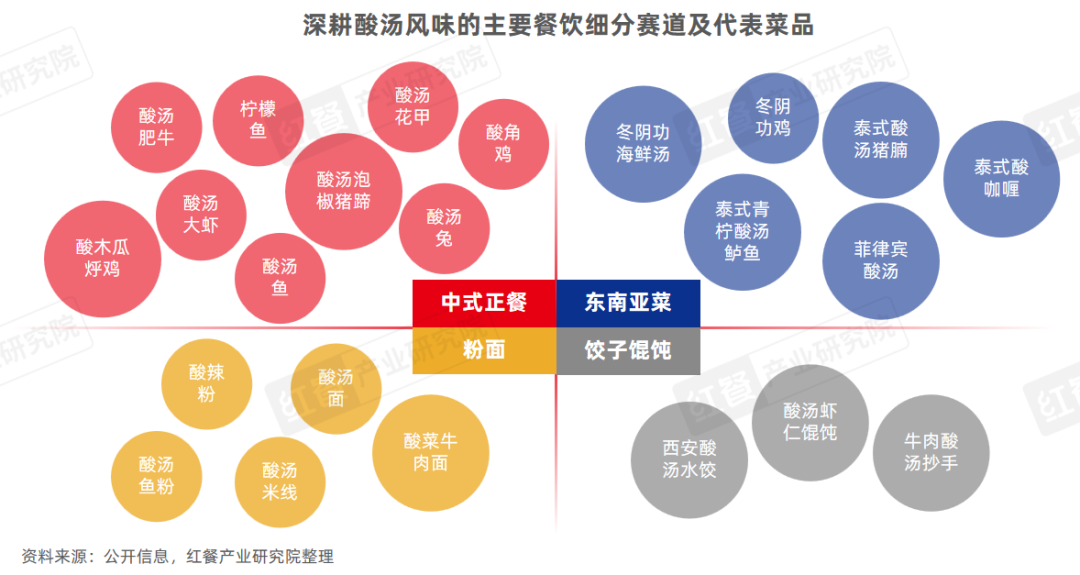

在餐饮端,中式正餐、东南亚菜、粉面、饺子馄饨等赛道的品牌已深耕酸汤风味多年,它们均有与酸汤结合得较深的代表菜品,例如酸汤肥牛、柠檬鱼、冬阴功海鲜汤、酸辣粉、酸汤水饺等。而在酸汤赛道,目前已经孵化出酸辣粉、酸菜鱼、酸汤火锅三大细分赛道。

除此之外,酸汤的风潮还吹向了烤鱼、牛蛙、粉面、麻辣烫、咖饮等赛道,不少连锁品牌顺势推出了酸汤风味的融合菜品,例如半天妖烤鱼的贵州酸汤烤鱼、淘蛙的贵州酸汤牛蛙、遇见小面的酸汤抄手、冒胖子市井火锅冒菜的贵州红酸汤冒菜等。酸汤烤鱼、酸汤牛蛙、酸汤粉面等专门店也开始在一线、新一线城市冒头,逐渐显现往独立赛道发展的苗头。

酸汤火锅以地域食材打造差异化,酸菜鱼快餐化特征显著

当前,酸汤风味已经孵化出三条细分赛道:酸菜鱼、酸汤火锅、酸辣粉。酸菜鱼和酸辣粉作为成熟赛道,当前都已经进入常态化发展阶段;酸汤火锅作为一条初具雏形的新兴赛道,风头正盛。

接下来,将重点为大家展示这三条赛道的发展情况。

1.酸汤风味引领火锅新风尚,酸汤火锅积极挖掘地域食材

酸汤火锅在2023年杀出重围,成为餐饮市场备受关注的“新星”,其在2024年继续保持上涨热度。随着入局者的增多和品牌知名度的提升,酸汤火锅已经成长为一条独立的细分赛道。

酸汤火锅的流派众多。其中,贵州酸汤火锅、云南酸菜火锅、海南糟粕醋火锅、冬阴功火锅、番茄汤底火锅是热门的酸汤火锅种类,它们汤底酸味的来源各有不同,酸汤口感和食材搭配也各有风格。

酸汤火锅赛道的参与者主要分为两类:酸汤火锅专门店、推出酸汤火锅产品的火锅品牌。除了贵州、云南、海南等地的本土酸汤火锅品牌外,上海、成都、长沙、广州、北京等多个城市也有不少酸汤火锅品牌的发展势头较好,酸汤火锅这股风潮正在席卷全国。

当前,酸汤火锅赛道涌入了不少入局者,其中黔三一夺夺粉酸汤火锅、山外面贵州酸汤火锅、王奋斗贵州酸汤牛肉火锅、滇牛云南酸菜牛肉火锅、琼州糟粕醋·海南酸汤火锅等是代表品牌。

但目前规模较大的酸汤火锅品牌门店数在100余家,大部分酸汤火锅品牌的门店数聚焦在10家以下,该赛道暂未跑出全国领头的酸汤火锅品牌。从人均消费来看,较多品牌的人均消费聚焦在60~100元的价格带,性价比相对较高。

与此同时,酸汤火锅品牌主要聚焦贵州、云南、海南等地的酸汤火锅种类推出特色产品。其中,有的是当地的本土品牌,有的是一线、新一线城市等孵化的新品牌。并且,酸汤火锅品牌还尝试了不同的发展模式,比如部分品牌已经推出了自助餐模式。

在酸汤火锅赛道中,贵州酸汤火锅、云南酸菜火锅、海南糟粕醋火锅是当前热门的三条细分赛道,其发展势头值得关注。

第一条,贵州酸汤火锅赛道。贵州酸汤火锅采用当地的野生辣椒、毛辣果、木姜子等食材作为原料自然发酵而成,在食用时会加入夺夺粉、稻花鲤等特色食材,组成了酸和辣的口味“双重奏”。

这条细分赛道的代表品牌有黔三一夺夺粉酸汤火锅、王奋斗贵州酸汤牛肉火锅、山外面贵州酸汤火锅、老凯俚酸汤鱼、黔夺夺贵州酸汤火锅、贵厨酸汤牛肉、毛辣果虾酸牛肉火锅等。它们在火锅之外,还推出了饭食、小吃、茶饮、甜品等产品,为消费者呈现了独特的贵州特色美食。

第二条,云南酸菜火锅赛道。云南酸菜火锅一般采用当地的酸萝卜、腌菜等作为汤底原料,加入米线、姜柄瓜、思茅甜笋等特色食材,酸味较为柔和。

这条细分赛道的代表品牌有滇牛云南酸菜牛肉火锅、望滇山·云南酸汤牛肉火锅、洱火云南酸菜火锅、勐巴印象·云南傣味酸汤火锅馆、喃妹云南酸菜牛肉火锅等,它们在火锅之外,推出了饭食、小吃、茶饮、烘焙、甜品等产品,为消费者带来独特的云南风情美食。

第三条,海南糟粕醋火锅。海南糟粕醋火锅一般采用当地的糯米、地瓜、辣椒、糟粕醋等作为汤底原料,食材主要使用鸡肉和海鲜,酸味中带着酒香味。

这条细分赛道的代表品牌有太琼糟粕醋·海南酸汤火锅、琼州糟粕醋·海南酸汤火锅、濠七·糟粕醋火锅、文昌小老弟海鲜糟粕醋火锅、椰椰榴椰子鸡·糟粕醋火锅等。

2.“酸”和“辣”打造出一条上瘾赛道,酸辣粉稳步发展

作为四川、重庆、河南、贵州等地的特色美食,酸辣粉集麻、辣、鲜、香等多种口味于一身,令人上瘾。酸辣粉赛道经过多年的发展,当前已经步入发展的成熟期。

从品牌竞争格局看,在酸辣粉赛道中,大多数酸辣粉品牌的门店数不多,少数品牌的门店数在百家以上,例如魔都三兄弟、莱得快酸辣粉、蜀蜀的粉等。其中,魔都三兄弟采用超级单店模型,酸辣粉年均销量超1,000W碗,截至2024年6月,其全国门店数超过300家。

由于酸辣粉产品的标准化程度高,大规模采购有利于节约成本,同时身处粉面的亲民赛道,因此大多数酸辣粉品牌的人均消费不太高,主要聚焦20元以下的平价区间。

酸辣粉品牌的菜单除了酸辣粉外,还会加入面类、炸串、甜品、饮品、饺子馄饨等产品,构建了丰富的产品矩阵。例如,虾圆圆以酸辣粉和虾滑两大单品为主打,口味多样。

与此同时,酸辣粉品牌将地方特色美食尤其是地方小吃加入菜单,丰富其产品结构,例如麻六记酸辣粉的香拌脑花、薯会酸辣粉的军屯锅盔等。

从销售渠道来看,酸辣粉的零售市场较为活跃,其零售市场主要有三大入局者:零售企业、餐饮供应链企业、餐饮企业。目前,部分餐饮企业推出酸辣粉零售化产品,例如麻六记、海底捞、肯德基、大龙燚、小龙坎等,酸辣粉品牌在零售化市场仍有较大的挖掘空间。

其中,川菜品牌麻六记的酸辣粉在线上零售市场有着不错的成绩,麻六记还切入酸辣粉这一细分赛道开出了专门店。2024年1月,麻六记酸辣粉在成都开出了全国首店。

在酸辣粉的发展轨迹和酸汤风味趋势的影响下,酸汤粉也有冒头迹象。未来,期待粉面赛道能够走出更多酸汤相关的细分赛道。

3.鱼类“游”入酸汤,酸菜鱼赛道步入平稳发展期

酸菜鱼赛道经历多次迭代升级,当前已经步入常态化发展阶段。据红餐产业研究院测算,2023年我国酸菜鱼的市场规模超750亿元。

当前,酸菜鱼品类正餐化、快餐化并行发展的趋势愈加显著。酸菜鱼正餐多以酸菜鱼大单品或菜系为切入口,代表品牌有太二酸菜鱼、江渔儿酸菜鱼、有家酸菜鱼等。酸菜鱼快餐采取的模式相对较轻,多往“一人食”方向发展,代表品牌有鱼你在一起、渝是乎、小鱼号酸菜鱼等。

从价格的角度来看,正餐酸菜鱼品牌占领人均消费60元以上的市场,而人均消费40元以下的快餐市场则由酸菜鱼快餐品牌统领。据红餐大数据,截至2024年6月,38.5%的酸菜鱼门店人均消费在30~60元,其次有37.4%的酸菜鱼门店人均消费在60~90元。

从品牌竞争的角度来看,这两个细分赛道均诞生了巨头品牌,例如门店数在500家以上级别的太二酸菜鱼、门店数在2,000家以上级别的鱼你在一起。

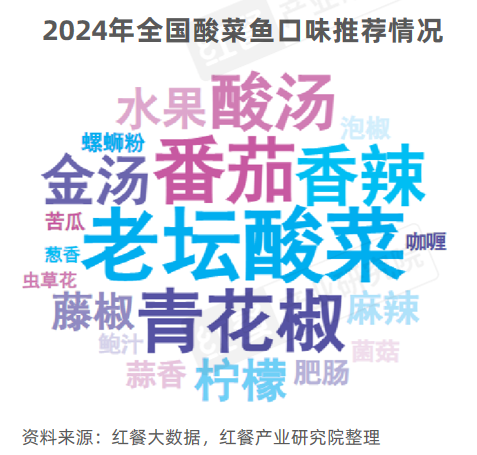

为了迎合消费者口味多元化的趋势,酸菜鱼品牌积极研发新味型,多种新型口味的酸菜鱼产品较好地丰富了其产品矩阵。据红餐大数据,2024年全国酸菜鱼口味TOP5分别是老坛酸菜、番茄、青花椒、香辣、酸汤,酸汤风味酸菜鱼正在成为市场的“香饽饽”。

随着赛道竞争加剧,酸菜鱼品牌采取“酸菜鱼+”的策略扩充品类边界,例如太二酸菜鱼以酸菜鱼为核心,近年加入小吃和茶饮等产品,以此丰富菜单;江渔儿酸菜鱼将新开门店定位为“酸菜鱼+家常小菜”的小饭馆等。

结语

当前,酸汤风味虽然在市场正当红,但其独特的发酵条件和酸辣口感,也限制着其全国扩张的步伐。相关从业者在入局前,应当注意酸汤目前面临的三大痛点:味型的百搭性与底料的高标准化好坏参半;味型地域特征显著,消费群体或受局限;相关品牌经营模式趋同,产品同质化问题渐显。

同时,在本报告中,红餐产业研究院也总结了酸汤发展的三大趋势,即标准化与地域化融合、产品的创新与健康化、跨界合作与文化融合……