时维六月,序属盛夏,2024 年的 618 落下帷幕,但在市场激烈变化中,各个品类表现却并非如夏日一般火热,生活电器品类有喜有忧,具体来看:

水家电

市场陷入急速“内卷”,各品类表现不一

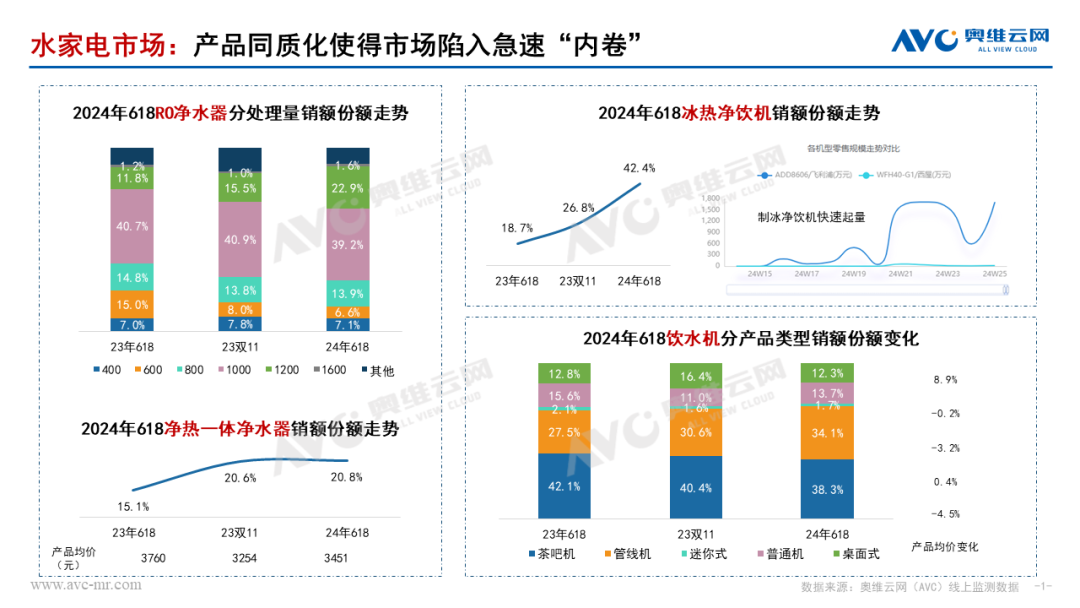

奥维云网(AVC)监测数据显示,2024年618(24W21-25,去年同期618为23W21-25,下同)线上水家电(净水器、净饮机、饮水机、净水设备)市场零售额为21.5亿元,同比下滑7.3%,零售量203.7万台,同比下滑12.8%。产品同质化严重使得在此次618期间水家电市场陷入了“内卷”的局面。

净水器聚焦在通量、滤芯年限等参数上内卷奥维云网(AVC)监测数据显示,2024年618线上净水器市场销额12.5亿元,同比下滑12.1%,销量64万台,同比下滑19.1%。其中RO净水器中1000G、1200G销额份额分别为39.2%、22.9%,份额同比下滑1.5%和提升11%,均价同比下探8.2%、9.3%,且已有800G净水器产品均价达到888元,产品竞争愈发激烈;除通量外,内卷的另一参数RO滤芯年限中5年、6年长效滤芯销额份额持续上涨。净热一体净水器销额份额达到20.8%,份额同比增长5.7%,产品均价同比下滑8.2%,净热产品持续渗透,但相比于23年双11,净热一体净水器份额占比增速放缓。净饮机中冰热产品快速扩张,饮水机中管线机保持高增奥维云网(AVC)监测数据显示,2024年618线上净饮机市场销额3.2亿元,同比增长6.3%,销量11.5万台,同比下滑2.9%。其中台式净饮机保持增长,嵌入式净饮机市场规模下滑,能够制冷的冰热产品份额急速上升,达到42.4%,份额同比增长23.6%。618期间能制冰块的净饮机和饮水机产品崭露头角,头部品牌逐步进入,该细分市场迎来一波增长。

奥维云网(AVC)监测数据显示,2024年618线上饮水机市场销额4.2亿元,同比下滑0.1%,销量96.3万台,同比下滑6%。其中管线机市场继续保持增长态势,618期间管线机销额同比增长23.7%,是饮水机中唯一增长的细分品类。我们预测24年整体水家电市场销额305亿元,同比增长2.4%,销量2721万台,同比增长3.6%。

净化器

产品结构变化,拉动618高增长

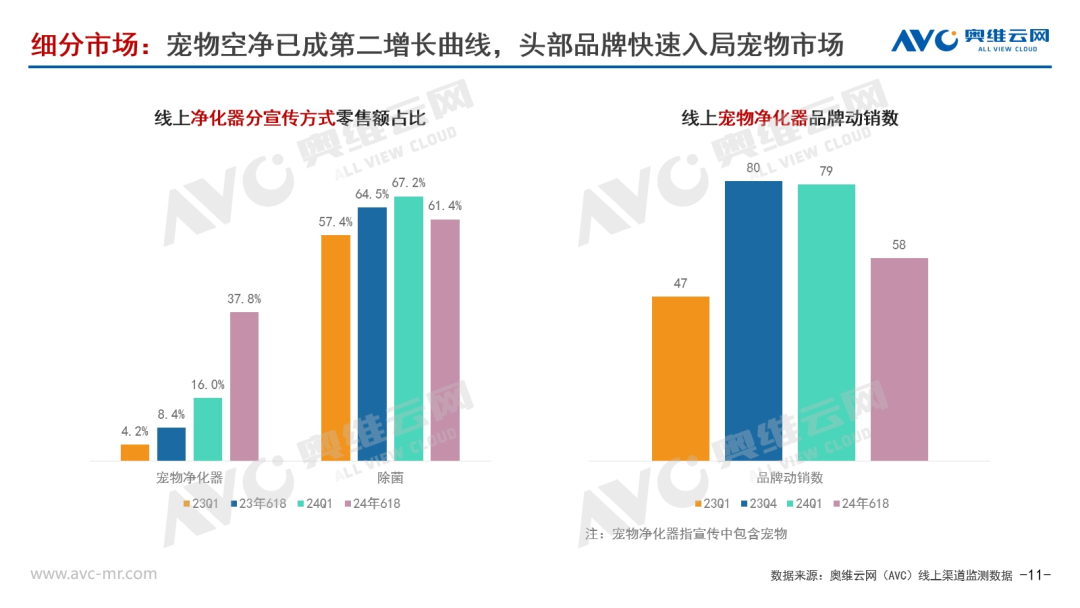

整体来看,空气净化器品类在618期间维持了上半年的高增长势头,奥维云网(AVC)线上渠道监测数据显示,618期间空气净化器行业零售额6.0亿元,同比增长25.9%,零售量31.6万台,同比增长21.2%,略低于线上1-5月的31.5%和27.5%,但仍属于表现出色的品类。而细分来看,今年618与去年主要有几点变化:戳→奥维数据罗盘宠物净化器异军突起尽管从1-5月的数据来看,除甲醛、除菌仍是现在净化器市场的主要需求,但聚焦到618,我们可以明显发现宠物净化器占比在大幅提升,以线上为例,奥维云网(AVC)线上渠道监测数据显示,618期间宠物净化器零售额占比达37.8%,远超去年同期的8.4%,已经成为了空气净化器行业的重要细分市场和第二增长曲线。而从品牌来看,随着头部品牌的快速入局,整个行业的动销品牌数并没有太大幅度的增长,而是保持在相对稳定的水平,产品也逐渐“专业化”。

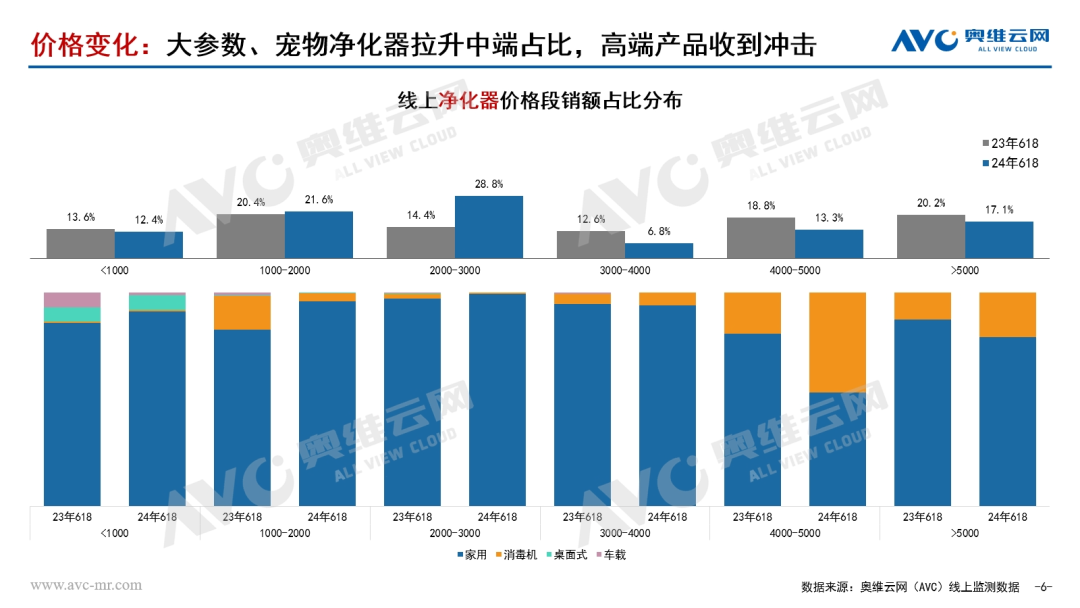

大参数净化器抢夺高端份额从产品来看,今年虽然均价仍保持增长(奥维云网(AVC)线上渠道监测数据显示,618期间空气净化器行业均价为1892,同比提升3.9%),但主要是由略高于均价的宠物净化器和大CADR值净化器贡献,细分来看,中低端市场迎来较大幅度的增长,尤其是1-3K,而在中低端的参数升级影响下,高端产品的参数也显得不再那么“高端”,故而部分消费者开始选择价格更有优势,且CADR更高的中端机型,使得3-5K高端机型份额较去年有所下滑,但随着行业的超高端机型的发布,下半年超高端有望进一步增长,行业将实现渗透率提升与高端化的“两条腿走路”。

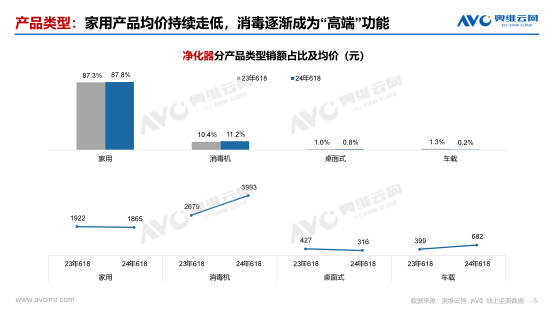

消毒功能高端化从占比来看,今年618期间消毒机占比较去年变化并不大,但均价则有着非常明显的提升,究其原因,我们其实可以总结为“消毒机的功能化”。整体来看,随着疫情结束,消毒不再成为“刚需”,人们对消毒机的需求快速下降,但在高端产品这边,我们看到了完全相反的趋势,越来越多具有除菌、消毒或主动除菌的高端产品爆火,从TOP单品来看,除菌、消毒功能正在逐步成为高端“标配”。

最后,我们根据618及1-5月的同比高增长,我们预测2024年全年零售额将有8%的同比增长,达到50.4亿元,零售量同比将有10%的同比增长,达到288.5万台。

电风扇

受天气影响,市场需求不足

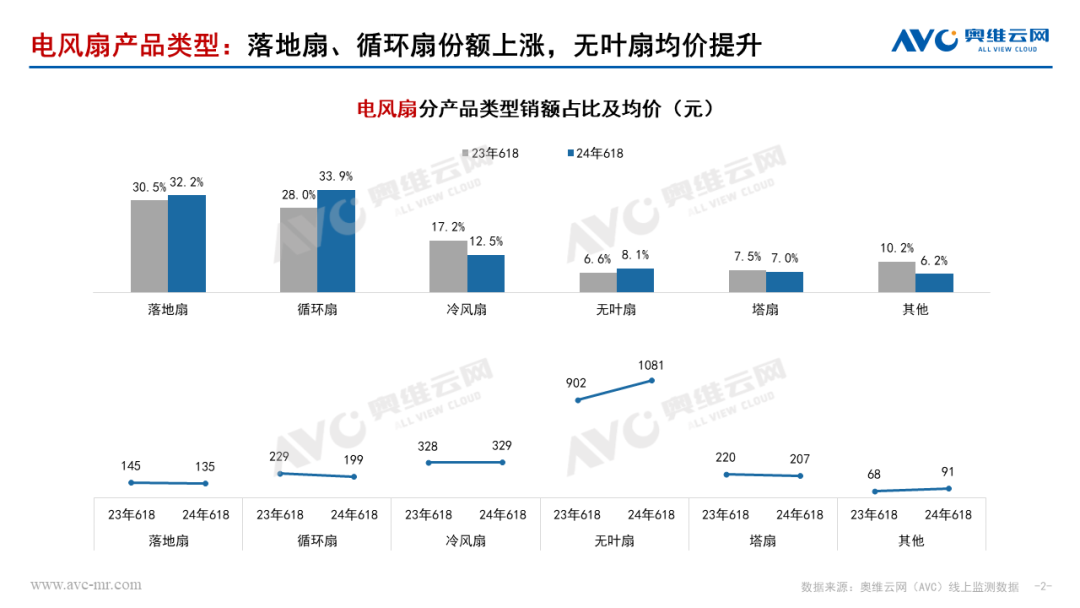

奥维云网(AVC)监测数据显示,2024年618线上电风扇市场零售额为16.6亿元,同比下滑24.6%,零售量927.5万台,同比下滑27.2%。从618大促开始,南方多雨且一直延续,对电风扇市场的需求释放存在影响。在此情况下,市场上价格竞争较为明显,200以下价格段份额增长幅度较大,落地扇、循环扇均价同比下滑6.5%、13.1%,低价促销已成为这次618品牌商家的共识。戳→奥维数据罗盘从产品上看,电风扇热销产品仍为老品,大部分新品还未在618期间快速起量,高端产品继续加入健康概念,但随着品牌进入增多,主打功能趋同,富含健康属性产品均价进一步降低,产品竞争激烈。我们预测24年整体电风扇市场销额为78.2亿元,同比下滑6.2%,销量为4191万台,同比下滑5.6%。

挂烫机

618市场表现未能持平去年同期

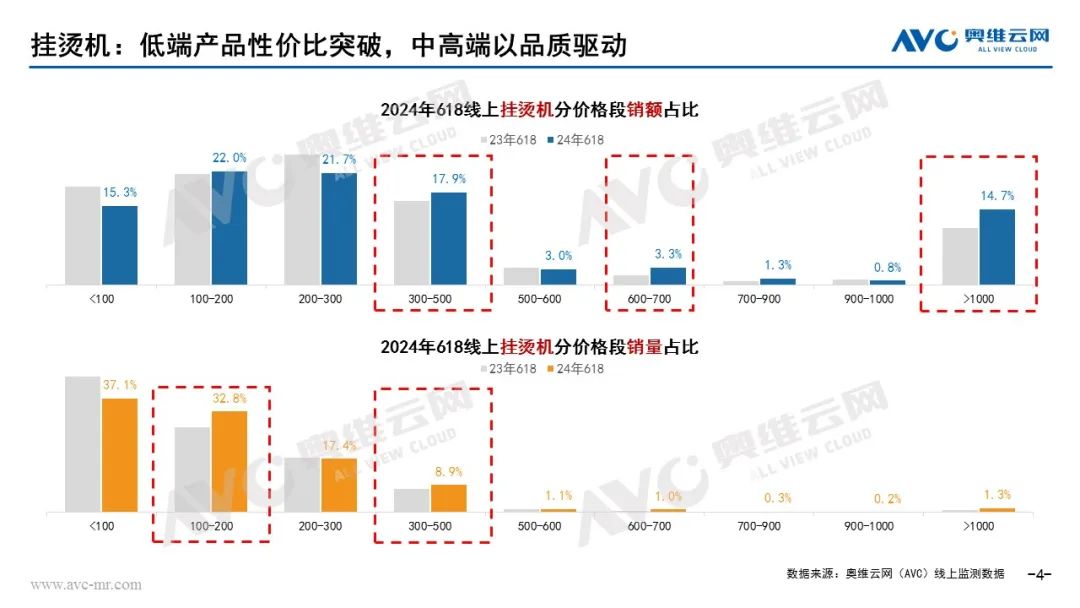

据奥维云网(AVC)监测数据,2024年W21-25(2024年5月20-2024年6月23日)挂烫机线上零售额为1.7亿元,同比-17.0%;零售量为86.1万台,同比-22.1%。究其原因,外部因素来说,一方面是去年同期较高基数的影响;另一方面则是受到衣物护理机等品类的替代作用冲击。而从内部因素来说,一方面,挂烫机并非新兴产品,市场饱和度已相对较高,增长面临乏力;另一方面,创新不足,缺乏吸引消费者对产品进行更新换代的突破性创新。聚焦到变化,有以下三点:戳→奥维数据罗盘低端性价比取胜,中高端品质驱动从价格分布来看,今年618挂烫机市场呈现出低端产品主攻性价比,中高端产品以品质驱动的特点。奥维云网(AVC)线上监测数据显示,100-200元价格段均价降幅最大,而该价位段销量占比从27.8%提升至32.8%,增长主要由手持式挂烫机贡献,主要得益于大面板、大蒸汽、快预热产品的热销。而300-500、600-700、1000元以上价位段则主要由品质驱动。尤其是千元以上价位段,这一价格段的产品目标人群为中产、小资,在产品上主要表现为高设计感的外观、专业的熨烫/护理能力、智能技术的运用。这一价位段的品牌主要有飞利浦、卓力、松下等。

颜值经济大行其道,精致外观受到追捧年轻一代成为消费主力,他们往往更注重个性化和时尚感,对家电的外观有更高的追求。表现在挂烫机市场上,则是产品色系越来越清新多样、造型越来越简约流畅。市场上简约白、北欧蓝、马卡龙、莫兰迪等色系的产品越来越多,形态也各异。目前头部品牌的主销商品基本都符合这一趋势。

智能化趋势凸显,智能温控、智能识衣、智能语音多维突破

挂烫机的智能化趋势主要表现在智能温控、智能识衣、智能语音三个方面。智能温控技术可以针对不同材质衣物自动调节合适的温度和蒸汽量,避免温度过高损伤衣物或温度过低达不到理想的熨烫效果,这一趋势最为明显;智能识衣技术则是通过手机扫描衣物标签识别并存档衣物面料,匹配并记忆熨衣模式;智能语音当前还是以语音提示为主,如提示预热完成、水箱缺水和自清洁完成等。后两者目前尚未普及。

基于今年以来挂烫机行业整体表现,奥维云网(AVC)预测2024年挂烫机全渠道零售额为22亿元,同比-1.9%;零售量为1119万台,同比-4.6%。