来源:互联网那些事

智能手机江湖,寻常见华为三星小米等手机巨头吃肉,但是,很多网友不知道的是,还隐藏着一批巨头,在这些巨头背后,它们既能吃到肉,更能喝到汤渣都不剩,它们究竟是谁?

01,“ODM一哥”养成记

对消费电子行业来说,ODM模式最早可追溯至20世纪末期,专注做ODM的代工厂众多,但在智能手机领域,最出类拔萃的当属华勤技术,连续多届蝉联“全球第一”殊荣,究竟有何秘诀?

在挖掘华勤成长史之前,还是先来科普一下ODM、OEM和OBM这三个容易搞混淆的概念:

OEM是Original Equipment Manufacturer的缩写,即原始设备制造商,也即通俗意义上的授权贴牌生产,也即工厂按照品牌厂商的要求来生产产品,包括技术、关键设备等什么滴都是品牌厂商来提供,比如富士康之于苹果,就是OEM模式;

ODM是Original Design Manufacturer的缩写,也即原始设计制造商,一般ODM都拥有原创设计能力,可以按照品牌方的要求/定义进行手机从设计到组装等一条龙服务,利润会比OEM更高,自主权也更高;

OBM是Orighinal Brand Manufacturer的缩写,也即原始品牌生产商,OBM工厂拥有自主品牌、可自己研发新品、自己生产&销售新品,目前手机巨头中,华为已开始更多的使用OBM模式了;

这三大模式综合而言,普适性更高的是ODM模式,这也是20多年来,它一直成为全球电子制造业不可或缺的代工模式的重要原因,万丈高楼平地起,华勤又是如何一鸣惊人的呢?

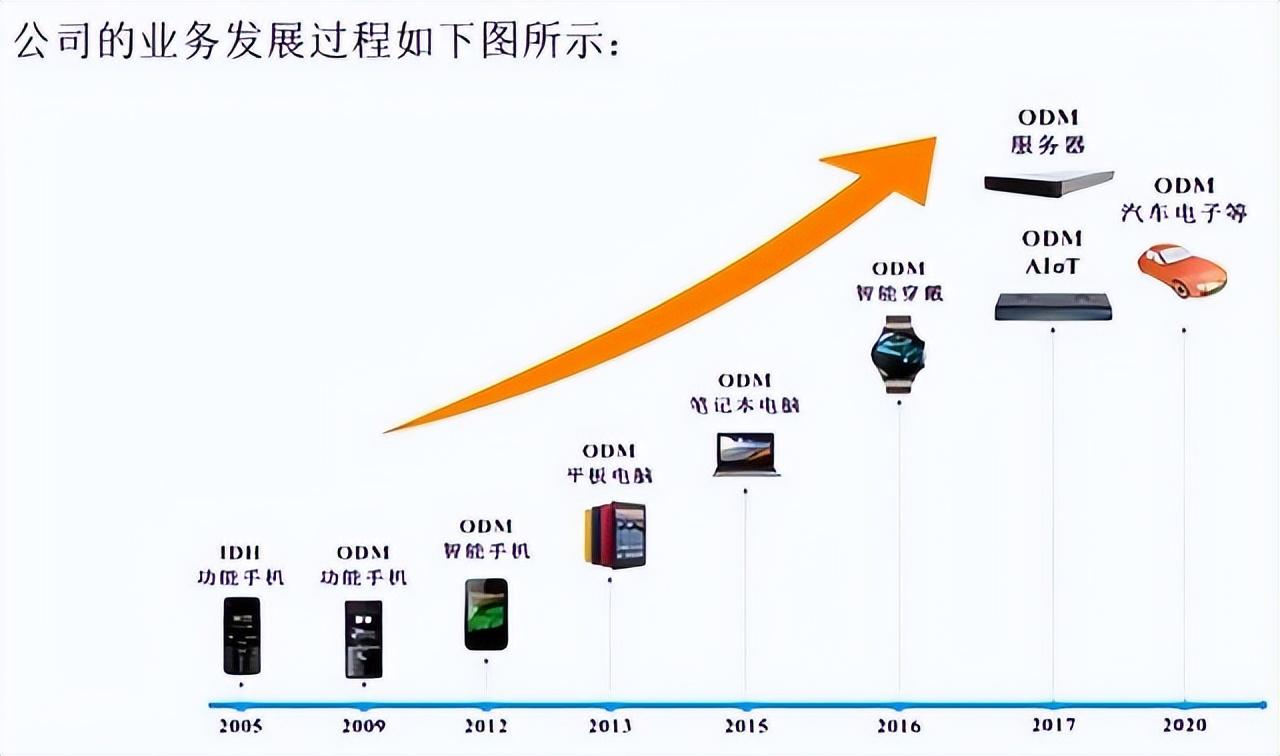

时光倒回到2005年8月,彼时上海一家酒店里,由中兴“元老”邱文生带着10多个满揣理想的热血青年,凑在一起,研发一块“板子”的情景,像极了小米初创时喝小米粥时的万丈豪情。

恰逢全球手机市场处在功能机时代的拐点,诺基亚、三星和摩托罗拉一时成为三大豪强,凭借强大的品牌效应和惊世骇俗的销量让国产功能机厂商难望其项背,为了改变这一现状,联发科首开先河推出“Turnkey”方案,从而让十分专业复杂的手机设计与制造过程变简化成为IDH模式,也即Independent Desigh House(独立设计公司)。

自此,国内的功能机厂商如雨后春笋般涌出,这些手机无一例外皆采用了联发科的芯片,

华勤也抓住了时代机遇,成为IDH供应商之一,靠做功能手机业务赚到了第一桶金。

不过,打自创业之初,华勤就有清晰的思路,一定要做好自己的技术护城河,最开始,华勤主要研发PCBA主板,那时华勤已经按大厂的模式给自己规划了专业的研发体系和管理体系,并且慢慢打通与供应链上下游的关系。

在看到IDH模式竞争白热化的趋势之后,华勤及时切入到设计和生产制造一条服务的ODM模式,成功抓住了智能机崛起的机遇,并且纵深拓展,逐步提升自己的供应链垂直整合能力和交付品质赢得了越来越多的客户的青睐:

2010~2014年,华勤顺利由IDH过渡到智能手机和平板的ODM模式,并且逐步打开了海外市场,先后与印度的Lava、Mircomax建立合作,并通过拿下亚马逊平板电脑的ODM订单,成功跻身北美市场,名声大噪,在这期间,华勤已具备了3G智能手机的代工能力,并且拥有了来自海内外的多个大客户的订单;

2015年~2019年,华勤进入了发展的快车道,不仅仅拿下了宏碁、联想、华硕和小米全球头部笔电品牌的订单,还将业务触角延伸至AIoT产品、TWS耳机、智能手表/环等品类,甚至连POS机、汽车电子、智能音箱等多种热门终端产品都实现了覆盖,三星、vivo和亚马逊都是其客户;

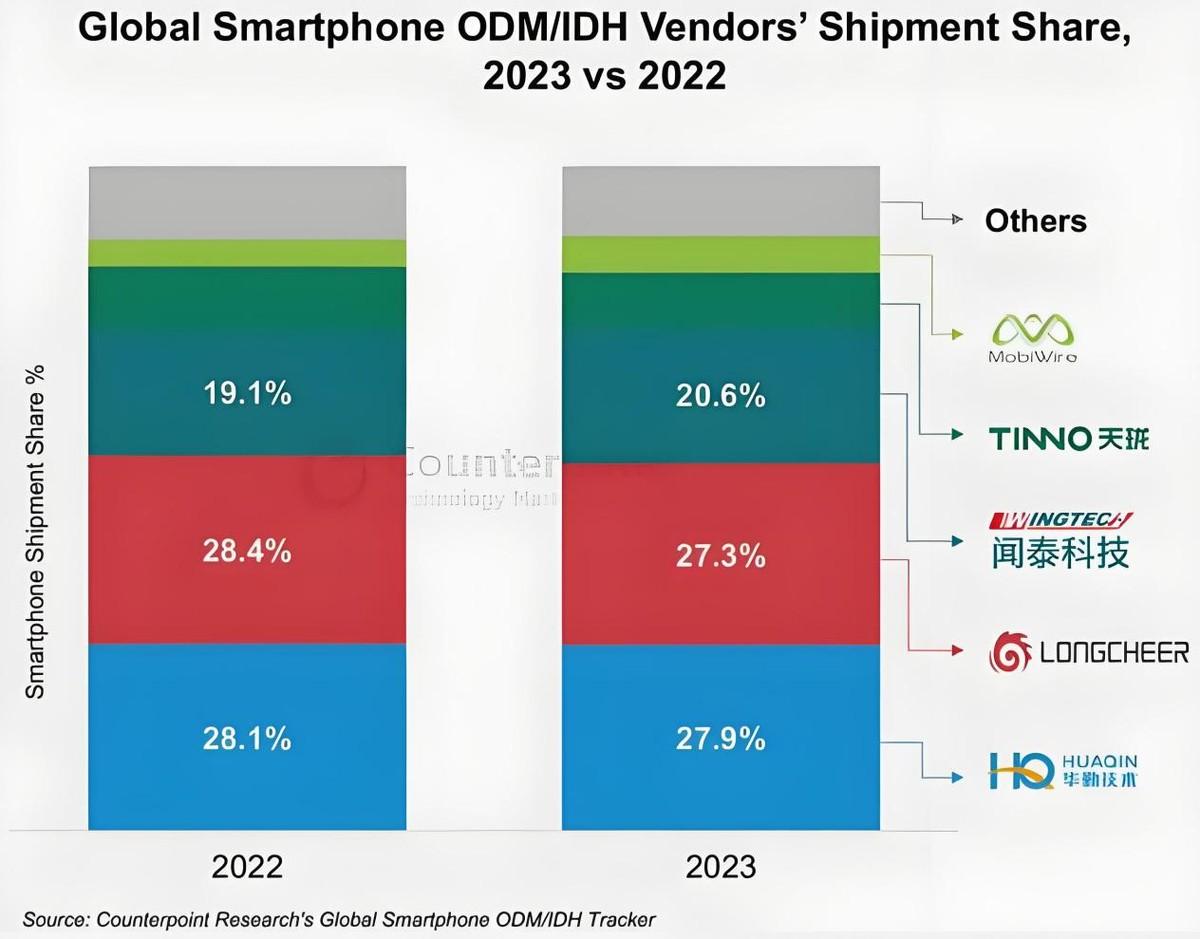

2020~2023年,华勤连续四年斩获全球智能手机ODM/IDH厂商排名第一的荣誉,成为行业内无可争议的一哥;并且进一步强化了2+N+3的王牌矩阵烙印,成为一个全球范围内的专业智能手机、笔电、平板、智能穿戴、AIoT及服务器等多品类ODM巨头。

当然,鲜为人知的是,华勤取得的一系列荣誉背后,皆是华勤持之以恒的战略定力和坚定践行的长期主义的生动写照,比如,华勤能忍受着连续5年的亏损去持续代工笔电业务,最终才实现了盈亏平衡;又如华勤拥有自主技术的服务器业务,也是坚持了长达7年之久,才突破盈亏线……

罗马不是一日建成的,胜利从来不易,华勤尽管已经构建了足够牢靠的护城河,但是仍然不能掉以轻心,在全球的ODM/IDH市场,除了有龙旗和闻泰紧随其后,还有像鸿海、和硕、比亚迪电子、立讯精密、仁宝电脑、纬创、英业达等一众实力派。

在泛消费电子产业,华勤的营收规模与前述巨头们还有着差距,当然,这也可以理解为华勤依然有着较大的市场想象空间,如何保持现有业务的稳健增长基础之上,开辟新的增长点,事关华勤的第二增长曲线。

02,华勤的第二增长曲线

依据各公司公开财报查询可知,2024年一季度,鸿海实现营收2991.69亿元,将排名第二的和硕(566.26亿元)和第四的立讯精密(524.07)远远甩在身后,同期华勤技术实现营收162.29亿元,鸿海和立讯精密的第一大客户皆为苹果,对其业绩贡献十分明显,如果华勤能拿下苹果的订单,或许将获得最直接的增量营收,并直观提升华勤的毛利率。

故在笔者看来,这条第二增长曲线,并不意味着只能去开拓一些新战场,其实,在最拿手的2+N+3舒适区,仍然大有可挖掘的潜力,比如智能手机领域,争取到利润更丰厚的订单,也即中高端机甚至超高端机的ODM订单。

苹果是全球公认的高端,其对代工厂的要求也是一如既往地高品质,华勤如果能打入果链,将会是一个重大利好,毕竟,哪怕不是iPhone的订单,仅iPad、iWatch、AirPods等订单,油水都比竞品们大得多。

当然,这条赛道竞争烈度也空前,包括持续投入的研发与产线软硬成本也将持续处于高痊,苹果还曾主动踢出过不止一次果链巨头,所以,这一块,可以当一个战略畅想,不能操之过急,强化内功修为,徐以图之。

除苹果之外,国内的手机巨头中,像小米OV荣耀等都有高端定位的手机,这些高端机的ASP普遍已超过6K+,如果华勤能争取到这一部分产品的ODM订单,那对于毛利率的提升助力,亦是显而易见的。

截自华勤技术官网

值得一提的是,华勤的毛利率已经在逐步提高,从2022年的不足9个百分点,上涨到2024年Q1的13.52%, 不仅高出闻泰科技(8.99%)一截,也高于为苹果代工的立讯精密(10.44%)。这似乎说明,华勤已经找到了稳健经营基础上实现利润预期增长的方法论。

在新能源汽车与服务器领域,众ODM巨头们也都一早进行了布局,这一赛道的竞争,同样很激烈,尤其AI服务器,鸿海精密、广达、纬创、英业达等都在快马加鞭抢食,华勤技术这块拿到了不少GPU训练和推理服务器相关的ODM订单。

一时间,八仙过海,各凭神通。

一枝独秀不是春,百花齐放春满园!

可以预见的是,伴随着新一轮半导体行业景气周期的来临,华勤们也将迎来各自事业的第二春,这终归是好事。

参考资料:

最新全球TOP 12电子代工ODM厂商业绩大PK-中国电子企业协会

手机代工到数字时代基建商,起底“隐形巨头”华勤发展史-时代周报

华勤技术发展历程、营收及股权结构-未来智库

公开财报等