作者 | 唐飞

2024年,新茶饮赛道进入了“上市大年”。

今年4月,茶百道港交所成功上市,将“新茶饮第二股”收入囊中。在茶百道身后,蜜雪冰城、古茗、沪上阿姨等一众茶饮品牌都公布了招股书,排着队等待上市。

最近又一家知名品牌传出IPO消息,6月中旬,茶颜悦色关联公司湖南茶悦文化产业发展集团有限公司发生工商变更,天图资本、顺为资本、元生资本等投资人退出公司股东行列。

网友形容为“资本清仓式退出”,而在业内人士看来,此动作或许是为茶颜悦色赴香港IPO做准备。随后公司第一时间辟谣,并称:“公司目前没有IPO计划。”

值得注意的是,这已经是从去年10月到现在,茶颜悦色第四次被传IPO了,传言的目标上市地点更是从美国变成了香港。

事实上,进入存量发展阶段的新茶饮企业均需要大量资金以备下一阶段的竞争,通过上市“囤积粮草”,能帮他们在下一轮竞争中占据更多主动权。中国食品产业分析师朱丹蓬认为,在内卷加剧及“马太效应”愈发明显的行业格局下,新茶饮企业要保持自身可持续发展,需借助资本的赋能,从而完善供应链、提升开店速度等,各方面都不能掉队,才能最终胜出。

但相比其他品牌动辄数千家、上万家的门店布局,以及较为成熟的加盟体系,茶颜悦色的发展则显得“慢半拍”。

七位股东退场

资料显示,茶颜悦色于2014年在长沙创立,是大陆首创以“中国风”为主题的奶茶店,产品价格基本在13-18元之间。

截至目前,茶颜悦色共获得三轮融资,投资方包括天图资本、顺为资本、元生资本、五源资本等。最后一轮融资停留在2021年10月,距今已经过去了两年半。

图源:企查查

6月12日,据天眼查显示,茶颜悦色关联公司湖南茶悦文化产业发展集团有限公司发生工商变更,7家基金集体退出其股东行列,分别是武汉顺赢股权投资合伙企业(有限合伙)、武汉顺宏股权投资合伙企业(有限合伙)、苏州源瀚股权投资合伙企业(有限合伙)、苏州元初投资合伙企业(有限合伙)、深圳市天图东峰中小微企业股权投资基金合伙企业(有限合伙)、南京五源启兴创业投资中心(有限合伙)以及成都元承创业投资中心(有限合伙)。

除了工商变更外,元生资本创始人许良退出茶颜悦色董事,目前的管理层除了一名外部董事天图资本管理中心合伙人潘攀,其余均是创始团队吕良、孙翠英、孙孝菊;同时,投资总额也从701.02万元变更为506.72万元。

有分析师称,“它(茶颜悦色)在搭建VIE架构,准备海外上市”。

外界认为这种解释有一定合理性,毕竟有不少拟上市公司都选择在境外搭建VIE架构,方便境外上市。

但是,在2023年新规施行后VIE架构也需要在证监会备案,甚至有不少企业为了快速上市还拆除了VIE架构。据活报告2023年统计数据,港股仅有3家VIE架构企业通过备案,分别是车车科技、极兔速递和日日煮,通过率8.1%,平均审批时长89天。

而且,价值星球查询已经在港股上市的奈雪的茶和茶百道,以及已递交招股书的蜜雪冰城、沪上阿姨和古茗后发现,上述新茶饮企业均未搭建VIE架构。如此看来关于茶颜悦色搭建VIE架构、筹备上市的观点真实性仍值得商榷。

也有另一种说法认为,股权变动是因投资对赌的上市条款被触发,公司回购了投资人的股份。目前看来茶颜悦色的多位股东均陪跑了五年甚至更久,确实也到了寻求回报的时间点。再加上回笼资金确实成为近几年诸多VC的最大诉求,签订这种对赌协议的实控人购回,显然比等待股份转让、被并购、直接上市等要容易得多。

新茶饮扎堆IPO

从2021年6月30日新茶饮第一股奈雪的茶上市,到第二股茶百道2024年4月23日上市,国内新茶饮品牌的上市之旅暂停了近3年之久。

许多业内分析人称,之所以会出现如此之长的真空期,一方面是因为奈雪的茶上市后股价表现不佳,对于其他的新茶饮经营者而言,暂缓上市可以一定程度上避免重蹈奈雪的覆辙。另一方面,奈雪上市时以直营为主,而近几年茶饮品牌普遍开启了渠道加盟的入口,这一新模式需要一定时间才能得到市场和投资者的认可。

然而面对茶饮赛道竞争加剧,各品牌不得不选择“两条腿走路”,一边冲刺“万店规模”,一边谋求上市获得资本支持。

图源:窄门餐眼

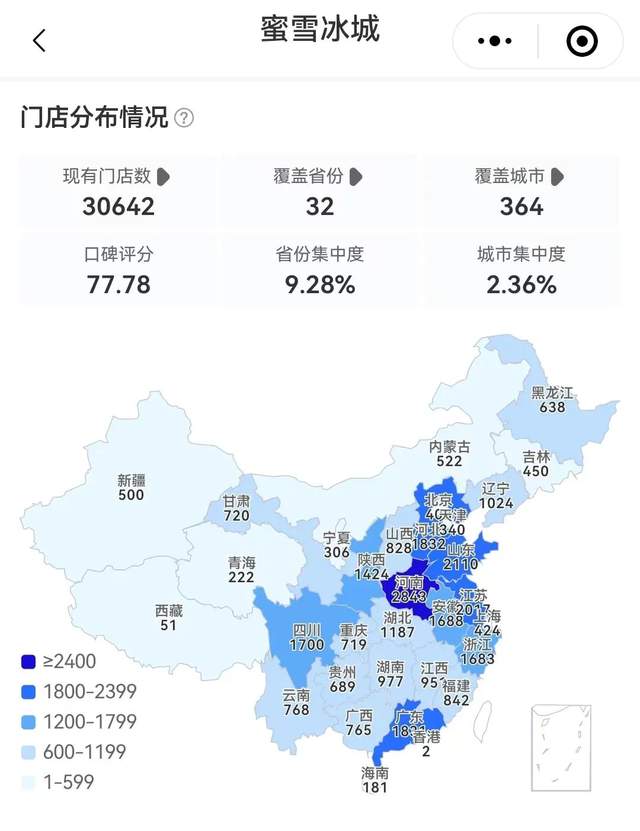

窄门餐眼数据显示,截至6月10日,茶饮行业已有近30个品牌门店数量破千,门店超5000的有7家。其中,规模最大的蜜雪冰城门店已突破3万家,覆盖32个省份共364个城市;古茗、茶百道、沪上阿姨三家门店也超过8000家。

由于规模占优,上述四家企业已先后赴港IPO。

反观那些没有融到资的品牌,有些已经遇到危机了。去年底,一点点奶茶被曝资金问题,随即引发关店潮。红餐大数据显示,2023年2月到2023年11月,一点点门店数从3459家减少到3019家。今年4月,圆真真奶茶的创始人谢瑶在社交媒体分享自己的“失败经”,诉苦自己因资金流转问题关店近300家。

根据投中网报道,茶百道也曾一度现金见底,截至2023年3月底,其现金及现金等价物仅为0.32亿元。好在当年6月,茶百道完成10亿人民币战略融资,资金困局才得以缓解。

在这场新茶饮“白刃战”里,能否获得资本助力,成为品牌“升咖”、“抢地盘”、“把控赛点局势”时的关键因素之一。

茶颜悦色上市之困

复盘茶颜悦色崛起的过程,离不开“差异化定位”。

自成立以来,茶颜悦色一直主打“中国风”,输出的品牌价值文化也是浓浓的“中国味”。

具体来看,首先茶颜悦色将中国古代元素融入其品牌logo、门店风格等各个维度,如茶颜悦色的品牌logo以朱砂红、古代仕女、团扇以及八角窗为主要元素;门店装修以中式风格为基调;产品命名也富有诗意,例如“幽兰拿铁”、“烟火易冷”、“浮生半日”等。其次,茶颜悦色还拥有自主设计的文创产品,出售包括茶杯、雨伞、旅行杯、手机贴、拼图、车线本、明信片等周边产品,以此满足年轻人多元化的个性诉求,实现“好茶味”和“潮文化”的融合。

在产品方面,区别于喜茶、奈雪等其他茶饮品牌,茶颜悦色很少推出常见的珍珠奶茶和水果茶,而是以茶底+奶+奶油+坚果碎组合,以及茶底+奶这两种组合形态为主,凸显茶味层次感,产品差异化明显。

根据2023全年美团数据统计所得,全年店均外卖月销第一的产品是来自茶颜悦色的“幽兰拿铁”,年度销量第二的产品是霸王茶姬的“伯牙绝弦”,年度销量第三的产品是茶颜悦色的“声声乌龙”。

可见正是由于茶颜悦色的这些优点,其才得以在激烈的茶饮市场竞争中脱颖而出。

可是上市核心在于盈利能力和发展潜力,从这两点来看,茶颜悦色似乎又存在着不足。首先,茶颜悦色的区域特色过于突出,全国扩张面临挑战。

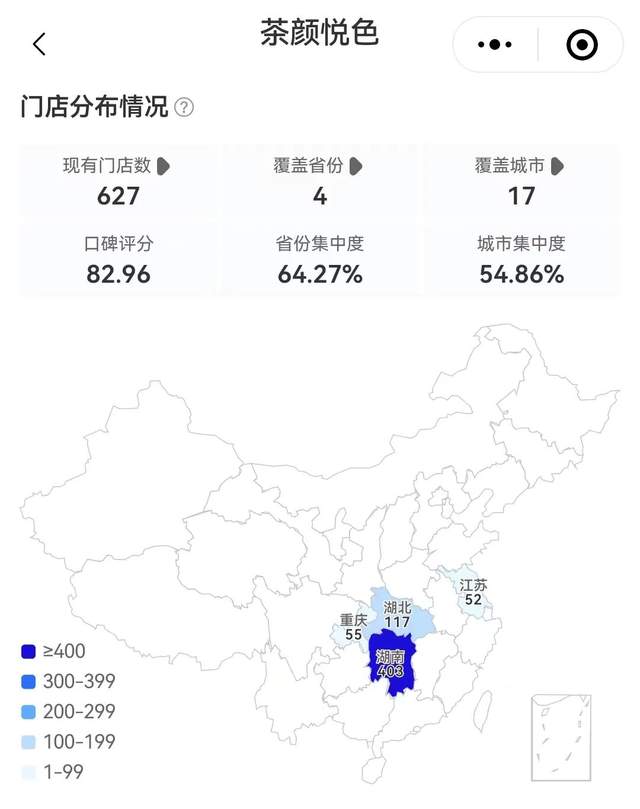

与大部分现制饮品品牌采用加盟模式不同,茶颜悦色坚持采用直营模式。窄门餐眼数据显示,茶颜悦色目前有627家门店,仅覆盖湖南、湖北、重庆、江苏四个省份的17个城市。其中,长沙拥有茶颜悦色门店344家,占比高达54%。

图源:窄门餐眼

与加盟模式相比,坚持直营模式让茶颜悦色得以维持在产品制作流程、原料供应、服务质量等方面的高度统一和标准化,更快地对市场变化和顾客需求作出响应,有效进行风险管理与财务控制,赢得了良好的口碑和忠实的客群。同时,直营模式也具有资金需求大、管理成本高的挑战。

其次,茶颜悦色在供应链布局上比对手“慢半拍”。

茶颜悦色创始人吕良曾公开表示,茶颜悦色此前迟迟未扩张,更深层的原因在于组织力以及供应链和基础设施的打磨需要时间,而走出去后对品控、组织能力和供应链跟不上的担忧也让他焦虑不已,” 不是不想,而是出去了真的会死 “。

为了扭转这一局面,去年9月,茶颜悦色投入5.2亿元在湖南长沙建设研发生产基地,项目预计2025年试投产,全面达产后产能将覆盖5000+家门店的核心技术原物料供应。

反观其他的头部茶饮品牌,早早就在供应链方面下了大功夫。蜜雪冰城招股书显示,公司拥有完整的供应链体系,覆盖采购、生产、物流、研发和品质控制等环节,实现了加盟商的饮品食材、包材及设备100%从品牌方采购。奈雪的茶则自建了茶园、果园、花园等,还自研了供应链系统。喜茶目前拥有41个原料仓库,覆盖300多个城市。古茗在云南西双版纳打造了大陆首个大面积种植台湾香水柠檬的产区,后又投资10亿元在浙江诸暨建设其原料生产基地……

结合此前的经验来看,自建供应链体系不仅是新茶饮企业进一步摊薄成本、获得更高利润的保障,更是终端销量表现不佳时公司可以“快速反应”,进行SKU的调整的底气。

最后,茶颜悦色的几个“副牌”都还尚小,不能给公司带来足够的支持。

茶颜悦色的副牌之路起于2022年。先是2022年5月开启小神闲茶馆,回归到茶饮“细闻慢品”的场景。同年8月,鸳央咖啡面世,一句“东学西渐,咖啡中式”,表达出了鸳央咖啡的“新中式”品牌定位和“茶咖”产品定位。2023年9月,新中式柠檬茶品牌古德墨柠5店同开,门店集中在长沙五一商圈。随后,昼夜诗酒茶·艺文小酒馆开业,定位于艺文/诗歌主题的休闲型兴趣小酒馆。最近,又有消息称茶颜悦色在门店中支起了“糖水铺子”,并同时推出6款糖水产品。

虽然茶颜悦色先后尝试了5种业态,但可惜总体声量并不大,很多还是靠着“店中店”的形态在经营。

反观它的对手们,蜜雪冰城的子品牌“幸运咖”在全国已经开出2900多家门店,根据灼识咨询的数据,截至2023年12月31日,以门店数量计幸运咖是中国第四大现磨咖啡品牌。沪上阿姨2023年3月才官宣子品牌“沪咖”,第三方数据平台监测,到2024年1月其门店数量已经拓展到1810家。

经过几年的高速发展,现制饮品行业由高端崛起、消费升级的上半场转向市场下沉、竞争白热化的下半场。《2023新茶饮行业洞察》就认为,未来行业将会朝着三大方向发展,即产品创新、供应链优化、渠道拓展。

当然,三个方向都离不开大量资金的支持,这或许是新茶饮“上市潮”的根本原因。

显然茶颜悦色上市也是迟早的事,毕竟在这场激烈的竞争中谁拥有“钞能力”,谁就有了拼下去的“资本”。