2023年以来,大家就很少提“增长”了,取而代之的是“(降本)增效”。

我们不禁要问:究竟商业的底层逻辑有没有发生变化?或者是商业的时代趋势有没有发生重大变化?

我们可以用10个字来形容当下的商业大趋势:低流量、低欲望、K型消费。

下面我们来深度拆解并提出破局策略。

一、商业环境发生了什么大变化?

(一)低流量时代来了

传统商业有一个非常简单的公式:

销售额 = 流量 × 转化 × 客单价

本质上,不管线上还是线下,流量是一切商业的起点。不过,2024年以来,很多线下商场的客流是双位数下降,一些电商平台(比如618的GMV)流量和销量,也是双位数下降。

这里我们想分享几个结论:

1、对于大多数品牌来说,销售或者营销的最大漏斗出问题了。由于线上线下客流的减少,拉新成了增长的头号难题。

2、由于流量减少,转化率就成了关键。对于大多数品牌来说,比较尴尬的是,没有大单品承接流量。即使有营销预算或者投流预算,最终流量质量不高,转化率低是增长的第二号难题。

3、低流量和低转化率,这时如果客单价再低,毛利率再低,无疑是饮鸩止渴,就是急性自杀。这是增长的第三号难题,也是最大的一个悖论。

比如:2023年,有一个义乌卖家GMV两亿多,利润只有55万元,利润率2.75‰。而就这55万元还是异业赚的(商品包裹里夹带了游戏广告)。

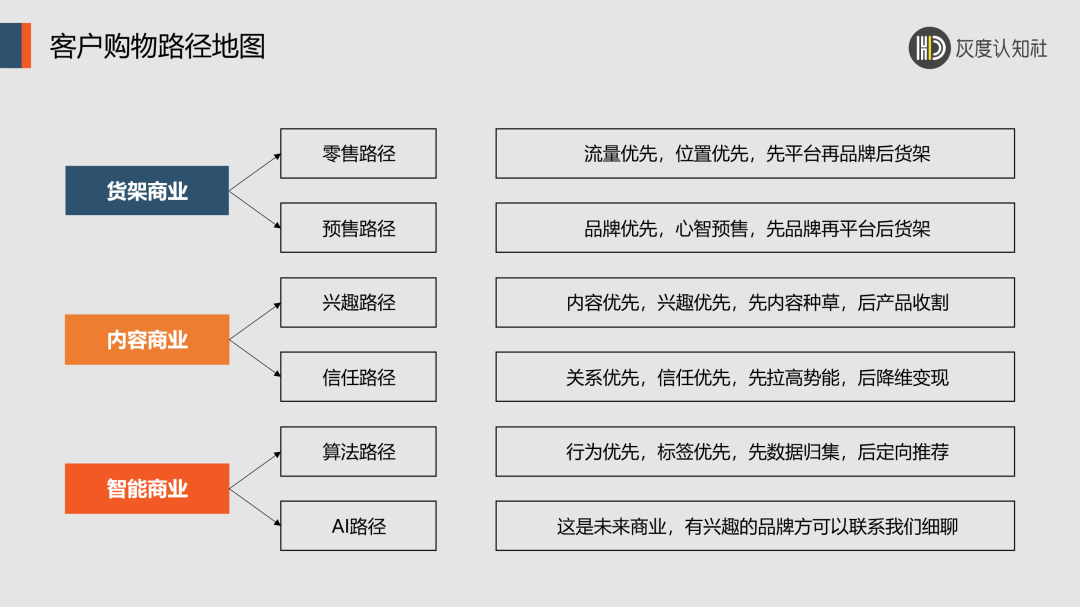

4、这里的低流量指的是线下商场流量和线上电商流量,这部分客户都是有潜在购物欲望和消费目的的。这部分如果归类的话,就是货架商业。这是增长的第四号难题。

对于品牌方来说,货架商业的购买动机在持续下降;对于渠道商来说,货架商业靠的是白牌和流量投入,由于产品严重同质化,导致价格战越来越严重。

低流量时代的底层逻辑是什么?

客户购物路径,发生了全局性、根本性的变化。以前的货架商业,流量已经达到顶峰;现在的内容商业,已经过了最高速发展期,正在快速洗牌;未来的智能商业,刚刚小荷才露尖尖角,前途不可限量。

这里我们简单粗暴地给出一个流量增长解决策略:

货架商业销售增长的功夫在货架之外,销售流量不能局限在购物场景下的购物流量,还要强化客户认知和情感认同的社会舆论场的话题流量,更有帮助客户解决问题的心智流量。

我们给出的破局策略:

低流量时代,我们通过广告轰炸+渠道渗透这种模式就太单一了,必须要从品牌资产的战略高度,从产品市场和内容市场双箭齐发,才能从本质上对货架商业的低流量进行战略破局。

(二)低欲望消费占比大幅提升

前面我们介绍了低流量时代,指的是商场流量和电商流量。这是什么意思呢?就是客户有欲望要进行消费的那部分流量,这种流量对于商业来说,具有:目的性、计划性、高欲望、主动搜索多、货比三家等特征。

但是,现在客户购物路径发生了根本变化,很多购物行为都是在没有明确消费目的和消费欲望下发生的。比如:在小红书上看到了一篇种草笔记,在抖音里看到了一场直播,在微信群里看到一个网友的推荐,就去下单了(此时客户是没有计划性、欲望度低、没有主动搜索和主动对比行为的)。

关于内容商业,这里我们有几个结论:

1、我们看上图,货架商业已经成了传统商业;内容商业这两年高速增长期已过,正在大幅洗牌;智能商业的大门,正在缓缓打开,现在还是雾里看花,不太清晰。

2、内容商业正在向两端聚集,一是超级白牌+超级投流,这部分往往是低附加值、同质化严重的产品,因为有投流,所以是平台大力支持的;二是超级品牌+超级内容(此时品牌自播+达人种草+达人分销,已经是标配,这里就不再展开论述),这部分往往是高附加值、品牌具有内容生产能力的(比如韩束的短剧系列,极大地放大了销售和营销的最大漏斗),因为增强的平台的内容属性,这也是平台大力扶持的。

3、内容商业的超级头部KOL的影响力在持续下滑,中底部万名达人的蜂群效应正在持续上升。超头KOL,本质上已经变成货架商业一样的公域流量了,一是要有足够的营销预算(绝大多数品牌方和超头KOL合作是亏损的),二是本身粉丝对特定品牌的复购能力并不一定强,这里更多的是广告效应和向中腰部KOS的标杆效应。

低欲望时代的底层逻辑是什么?

品牌方以前习惯了直接卖货,现在不行了,要重度运营。不管是卖什么产品,都要建立“高频低价拉新客+低频高价拉复购”的双层运营架构。

在这种双层运营架构下,我们对战略、品牌、产品的认知,都要进行大幅度的升级和迭代。

同样,我们简单粗暴地给出一个欲望增长解决策略:

1、品牌方必须把内容商和渠道商作为同等重要的外部战略资源,必须在产品市场和内容市场进行同等的深度渗透和深度分销。

2、内容商业,本质上有兴趣路径和信任路径等两大增长路径。如何在产品卖点之外,打造出目标客户喜欢的、有参与感的、强互动的、能沉淀情绪价值的优质内容,成了价格战破局的关键。

3、内容商业,必须要区分大众心智和目标客户心智,分别承担给品牌破圈拉新和提升客户忠诚的两大品牌价值目标。

4、表面上客户欲望是针对产品的,实际上客户忠诚度不在产品,而在品牌。所以,首单转化和长期复购,是两个完全不同维度的商业模型(这里强调一点,很多传统品牌有线下开店模型,但是,缺少客户升级模型,这恰好是低欲望的破局要点之一)。

(三)K型消费已然成型

什么叫K型消费?K型消费,本质上是价格竞争和价值竞争两个维度都被极限强化了。

价格竞争,就是越来越强调性价比,以更大规模大众市场为目标,反向优化供应链以形成规模化成本优势。加上主要电商平台都在进行全网比价,加剧了价格内卷趋势。

价值竞争,就是越来越强调价值差异化,把客户难感知价值显化,以品质外显、品类升级、情绪价值等为切入点,先打透一个主力圈层,再沿着核心能力进行品类延伸和客户破圈,最终从分众圈层走上大众市场。

关于K型消费,这里我们有几个结论:

1、现在整个全球中产消费都在塌陷,K型消费,就是硬生生地形成了两个价格带,一个是低价,一个是高价。中间价格带的商业空间和商业活性被大大压缩了。

2、近几年因多种原因,国内轻奢品牌、新消费品牌、高档转中高档平替品牌,都出现了体系化的业绩下降。这里既有资本市场退出渠道不通畅的客观原因,也有中产消费塌陷这个趋势原因,更有品牌打法需要进行体系化升级的主观原因。

3、大消费时代的定位广告、大传播时代的超级符号、互联网时代的新消费起盘等市场营销理论都遇到了空前的挑战。

比如:定位广告是基于一个已经显化的市场,面向这个市场的显性客户,要成为客户购物时的首选品牌。这个从理论上讲并没有什么问题。但是,现在进入了低流量、低欲望消费时代,客户主动、有目的、有计划的购物行为或者购物任务的客户场景和行为都大幅减少,这是货架商业中的人找货理论的重大缺陷。

同时,客户是在不同圈层中,实施购物行为的,那种大众国民级的购买理由,在内容商业的货找人理论下,没有提供小众级分众级、圈层定制的购买理由,更缺少产品之外的内容策略进行产品种草、行为诱导或者场景氛围渲染,不同颗粒度下的人场货匹配效率就变得低下。

为了挖掘稀少的流量价值,分摊渠道的固定成本,越来越多的品牌,开始进行跨品类延伸,尽可能提升单次进店之后客单价和连带率。这时定位就越来越模糊了。比如:吉祥馄饨,除了混沌,也开始主卖水饺和烧卖了;波司登羽绒服,开始卖夏天的防晒衣了。

再比如:超级符号还是基于大众级购买理由、价值可视化、记忆可视化等进行大众级传播,这个理论本身也没有任何问题。但是,在低流量、低欲望消费时代,这个还是有点偏线下商业特别是线下大零售的货架商业为主的大传播方式,没有基于互联网的内容商业进行品牌战略升级和营销战役升级。

互联网线上所强调的“打透一个圈层、打透一个场景、打透一个痛点”,还有“大胆假设、小心求证、单点突破、快速迭代”这种短周期、强运营、深进化的商业物种级竞争上,还是有非常大的提升空间的。

前几年非常热的新消费起盘,靠品类创新树概念,靠颜值在线做转化,靠明星同款打销量,靠超头KOL蓄势能,靠放大争议起话题,靠资本运作获子弹,这种打法基本上都熄火了。最主要的原因,是没有资本提供长期资金和营销子弹了。连茶颜悦色这样的新消费大标杆,它的机构投资人都全部退出了;还有钟薛高这样进口平替品牌的销量也大幅下滑。

同样,我们简单粗暴地给出一个K型增长解决策略:

1、在战略层,以高附加值产品为核心的品牌,要实现高端品牌和中端品牌的双品牌运营,以某几个价格带为核心,打穿打透。

特别要注意的是,像白酒中的茅台、吸尘器中的戴森,这些行业头部品牌,把行业价格天花板拉高之后,会有一批对手品牌在次高端价位上享受着头部品牌带来的行业红利。这部分行业红利,如果头部品牌完全放弃,就是在战略上放任竞争对手做大做强了。

2、在战略层,以低附加值产品为核心的品牌,要实现流量运营和客户运营的双增长运营,在产品之外破解同质化,以异业营销+品类外延为手段,再加上科学化的产品矩阵,建立不同渠道的人货场数字化的效率匹配,实现低价有现金流、中价有基本毛利、高价有品牌形象的商业模式优化。

3、在运营层,不管什么产品,都要建立“高频低价拉新客+低频高价拉复购”的双层运营架构和基本运营能力,都要从内容市场建立多个品牌资产和多个营销战役,从内容平台向电商平台进行流量溢出和转化提升的强运营能力。

我们要顺应商业大环境趋势,扬长避短,尽最大可能把我们的优势发挥出来。

二、低流量低欲望时代,我们如何有效增长?

(一)概述

从黄金时代,到白银时代、青铜时代,再到现在的低流量大周期,对战略、品牌、产品等的精细化、科学化的要求,是越来越高了。

我们常说:CEO的认知是一个企业的增长动力,也是一个企业增长的天花板。

那在“低流量、低欲望、K型消费”的大时代里,我们怎么生存和增长呢?

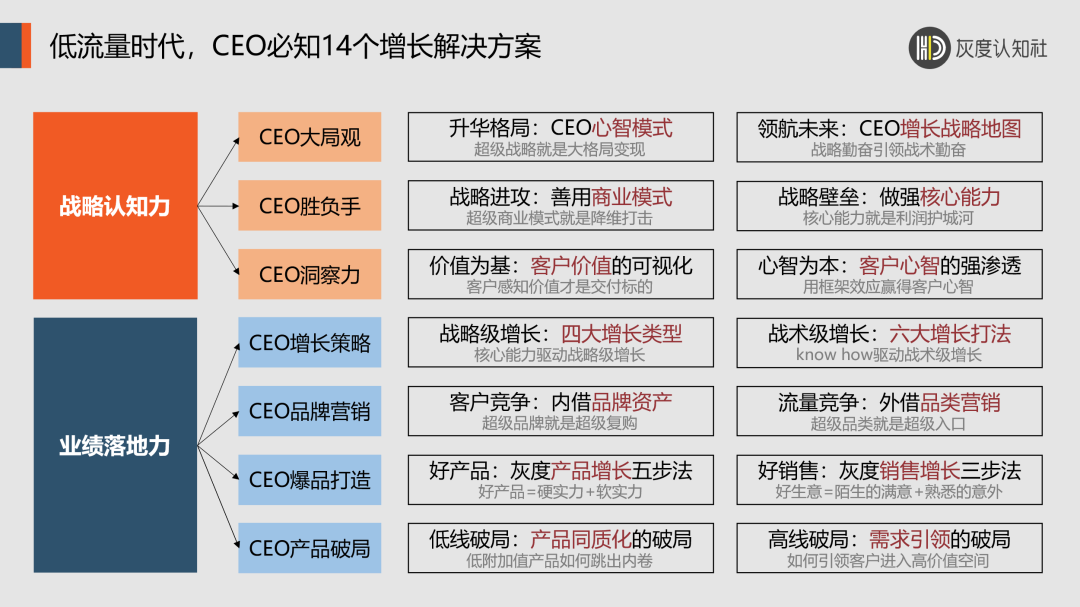

我们给出了:低流量时代,CEO必知的14个增长解决方案。

1、超级战略,就是大格局变现(CEO要不要修炼心智模式,扩大认知边界?);

2、战略勤奋引领战术勤奋(CEO胸有成竹的增长战略地图是什么?);

3、超级商业模式就是降维打击(CEO要不要引领竞争?进攻是不是最好的防守?);

4、核心能力就是利润护城河(CEO能攻得下,是不是也能守得住?);

5、客户感知价值才是交付标的(CEO能不能从产品价值观跳转到客户价值观?);

6、用框架效应赢得客户心智(CEO能不能用认知心理学的框架效应,大幅提升营销的效率和效果?);

7、核心能力驱动战略级增长(CEO能不能用核心能力推动企业持续增长?);

8、know how驱动战术级增长(CEO能不能在内部挖掘出大量的know how技术诀窍,并规模化推广?);

9、超级品牌就是超级复购(CEO有没有着力打造品牌资产?这些资产有没有促进客户复购?);

10、超级品类就是超级入口(CEO有没有把品牌和品类有效地融合,给品牌建构一个社会级流量入口?);

11、好产品=硬实力+软实力(CEO打造好产品,有没有一个科学有效的产品增长体系?);

12、好生意=陌生的满意+熟悉的意外(CEO如何把好产品,转化成好销售?);

13、低附加值产品如何跳出内卷(CEO是否有低线破局的战略决心和落地能力?);

14、如何引领客户进入高价值空间(CEO能不能在高线破局上持续引领客户实现价值升级?)。

这14个增长解决方案,每一个都是个性化和共创的战略课题,构成了我们在低流量时代的大战略观、大品牌观和大产品观。

没有人可以赚到认知边界之外的钱,反过来说,好的战略、好的品牌、好的产品,都是认知变现。

正如管理学大师德鲁克所说:“动荡时代最大的危险不是动荡本身,而是仍然沿用过去的思维逻辑做事!”

所以,一个志存高远、锐意创新的CEO,就必须要从大战略观、大品牌观、大产品观,把自己的认知做一个系统的提升。

(二)总揽全局,领航未来:CEO增长战略地图

我们说一个CEO,他从优秀迈向卓越的过程,一定是打开自己认知天花板的过程,一定是建立个性化商业语言的过程,一定是打造科学化商业体系的过程。

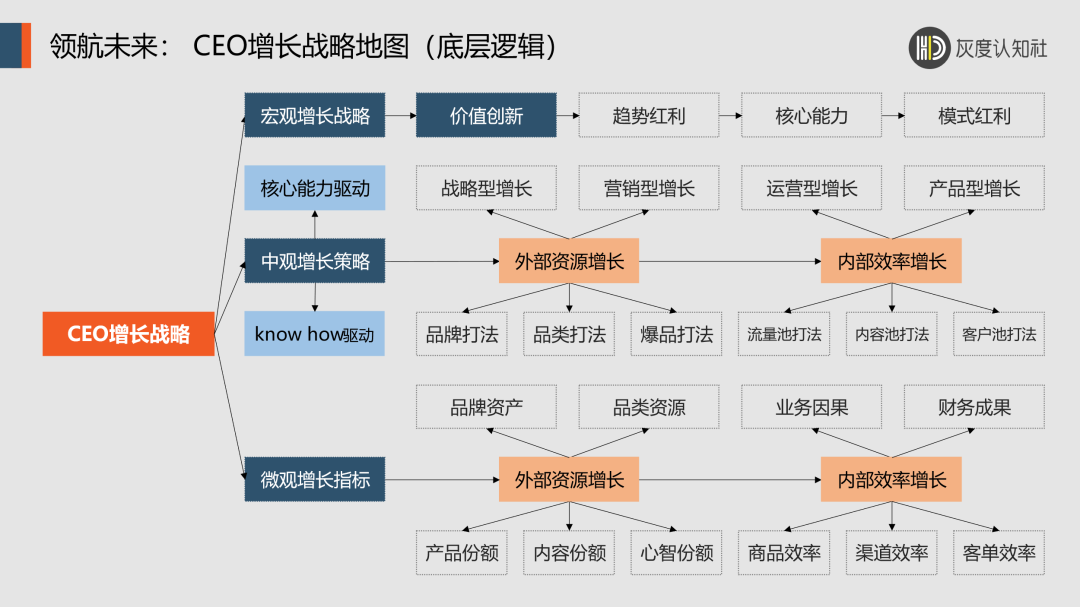

1、宏观增长战略

这时,我们不禁要问:究竟什么关键成功要素在影响我们品牌增长的顶层设计?

是1+3的底层逻辑。1个价值创新能力+3个价值驱动动因(趋势红利、核心能力、模式红利)。

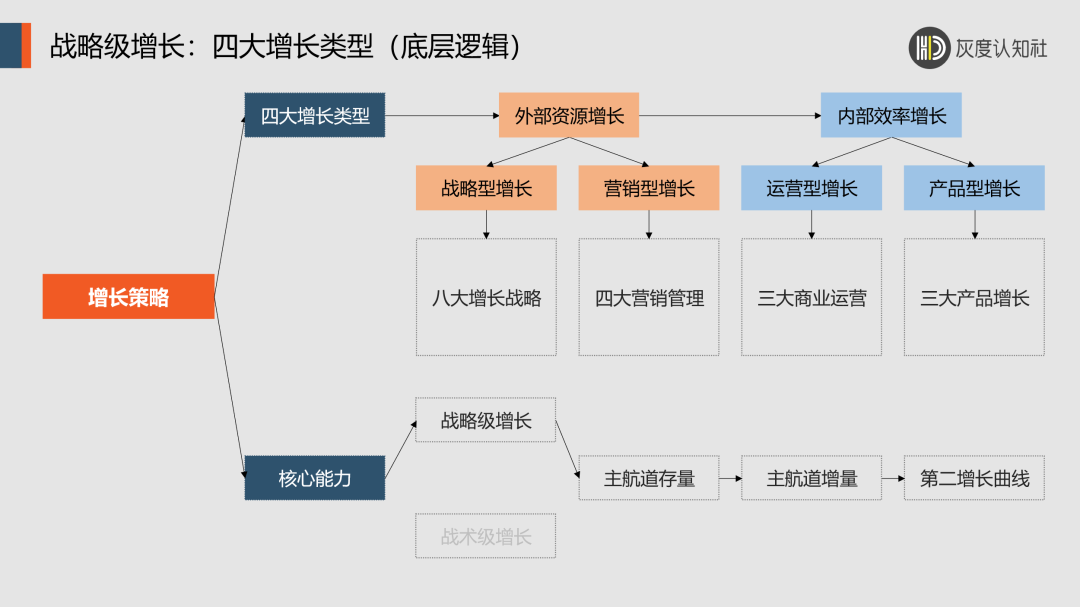

顶层设计如果思考清晰了,下一步就是战略增长路径。我们通常把战略增长路径分为外部资源增长和内部效率增长两大板块。

当下,低流量时代,我们品牌方的注意力,从增长转移到增效。这就是典型的,从外部扩张转化内部复制。

2、中观增长策略

如果我们核心能力强,在外部资源增长上,我们可以主打战略型增长和营销型增长;在内部效率增长上,我们可以主打运营型增长和产品型增长。

如果我们know how强,在外部资源增长上,我们可以主打品牌打法、品类打法和爆品打法;在内部效率增长上,我们可以主打流量池打法、内容池打法和客户池打法。

这就是低流量时代,我们在中观增长层面,可以采取的四大增长类型和六大增长打法。这取决于我们的核心能力和know how。

3、微观增长指标

好的目标一定是符合SMART原则的。SMART代表着五个关键特征:即Specific(具体的)、Measurable(可衡量的)、Achievable(可实现的)、Relevant(相关的)和Time-bound(时限性的)。

同样,增长如果只是在定性层面,那在落地上一定取得不了预期的业绩效果。

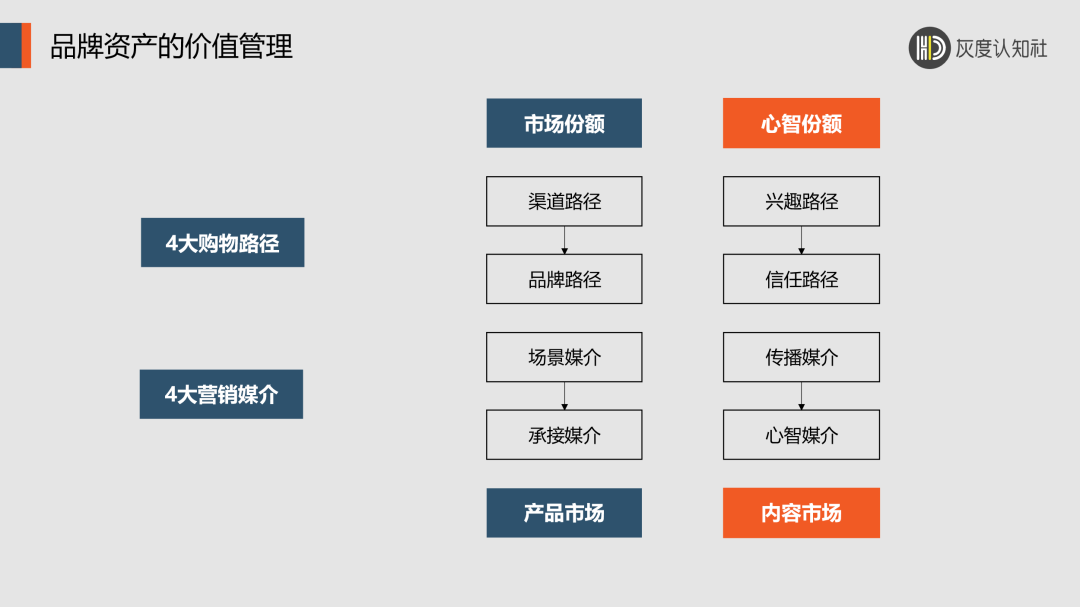

因此,我们在微观增长指标上重点关注四个整体指标(品牌资产、品类资源、业务因果、财务成果),以及六个单项指标(市场份额、内容份额、心智份额、商品效率、渠道效率、客单效率)。

4、案例解析

方法论能不能指导实战呢?我们来拆解一组案例:星巴克和瑞幸。

在宏观增长战略上,星巴克拿到了诸多红利,比如:从美国到中国咖啡渗透率逐渐提升的趋势红利。星巴克开店模型很成功,这是模式红利。第三空间的品牌价值塑造,是核心能力;而瑞幸在星巴克的高端价位掩护之下,拿到了中端价位的趋势红利。相对于星巴克比较重、客位翻台率低、类似商超的门店模式,瑞幸采取的是小面积、即拿即走、类似便利店的门店模式,这是模式红利。瑞幸相当于罐装咖啡工厂前端化,这也是模式红利。瑞幸的数字化产品和数字化客户,是核心能力。

在中观增长策略上,星巴克偏战略型增长和运营型增长,稳扎稳打,不需要在营销型增长和产品型增长上做过大的投入。尽管星巴克有星冰乐这样的销售大单品,也有猫爪杯这样的内容型产品,但总体上星巴克的爆品策略还是偏稳健的;瑞幸是战略型增长+营销型增长+运营型增长+产品型增长,几乎是四个方面同时聚焦、连贯发力。战略是聚焦中国人口味的奶咖市场,产品是主打奶咖大单品产品线,营销是创造了全新的传播媒介和品牌资产(生椰拿铁、酱香拿铁等),运营是把传统客户的关系管理和触点,全部互联网化。

在中观增长策略上,星巴克是先行者的头部优势,主要是品牌打法和流量池打法,聚焦在中产阶级的第三空间,这是场景营销和体验营销;瑞幸是聚焦在奶咖市场的品类打法和爆品打法。由于产品本身的同质化还是非常严重的,所以基于营销的流量池打法(既能当成品牌资产持续传播与放大,又能有大单品来承接营销流量),就显得特别重要。

在微观增长指标上,星巴克算是大众咖啡里的高端品牌,品牌资产和业务因果是非常清晰的。在目标客户中的品牌心智份额和门店渠道效率,也是稳健的;瑞幸是后来低价挑战者,把品牌资产的重要性和品类资源的商业价值比较好的融合了,所以瑞幸的大单品心智份额和大单品的商品效率,要明显高于行业平均水平。

最终,星巴克在价值竞争上领先,瑞幸在价格竞争上领先,双方在不同的赛道上,就开店数量和销售收入、利润率等展开了错位竞争。

(三)只有深挖核心能力,战略才能落地

1、战略勤奋引领战术勤奋

换句话说:

不要用战术上的勤奋,来掩盖战略上的懒惰。

可是,战略思维非常容易定性化和形而上,从而导致流于形式,无法落地。这怎么办呢?

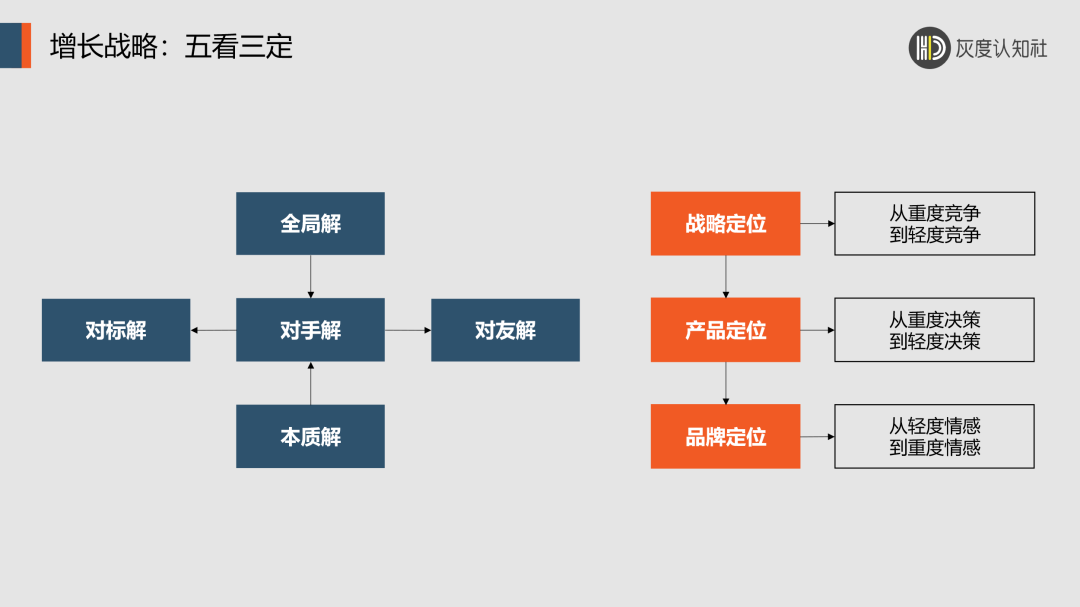

增长战略能不能落地,要一企一策,进行战略梳理。我们通常用的战略思维工具是五看三定:

这个战略思维工具是一个体系化的工作底表。具体内容就不展开了。核心意思是,决策不是给出一个答案那么简单。好的决策,一定是提出了本质问题。找到了本质问题,我们就要从五看(全局解、对标解、对手解、对友解、本质解)来找本质问题的本质解决思路与方向,然后,再往三定(战略定位、产品定位、品牌定位)上,一一进行战略解码,直至最终能拆解到业绩落地。

2、核心能力三大要素

来到了这里,我们就要对核心能力和战略级增长,分别进行认知拆解和落地解码了。

核心能力,我们简单粗暴地给一个公式:

核心能力 = 前置优势 × 中置优势 × 后置优势

前置优势,我们指的是领跑能力(既包括战略领跑能力,也包括企业要素领跑能力)。

中置优势,我们指的是资源效率(既包括外部资源的转化效率,也包括内部物种的进化效率)。

后置优势,我们指的是资产效应(既包括长期聚焦的复利效应,也包括局部聚焦形成的垄断等优势效应)。

所谓产品同质化,本质上是没有核心能力。

所谓起个大早、赶个晚集(有优势无胜势,有目标无结果,有结果无因果),本质上是核心能力过于概念化和哲学化,无法指导落地实战。

我们这里提到的核心能力,不仅仅方法论,更重要的完全可以指导实战,甚至还可以量化评价。

3、战略级增长怎么解码落地

这里的工作量超大,逻辑性也超强。我们无法一一展开,那我们就浓缩一下,在这里我们拆解一下战略型增长和营销型增长。

战略型增长,我们通常使用的战略思维工具之一,就是八大增长战略。具体内容可以看我们写的文章《最好的竞争就是远离竞争:传统产业+互联网的8种增长战略》。

这是四组相对的概念。

第一组:增量竞争与存量竞争

需求导向型(增量竞争):最好的竞争是远离竞争,我抢先进入一个新市场,等别人跟上来的时候,我又进入一个新市场。增量竞争是最好的竞争,因为别人始终在追随,而我是引领需求的。

竞争导向型(存量竞争):这块市场已经是红海,没办法。但是我在某一方面比别人做得好,我把这个优势传递给客户,客户就来买单,这叫存量竞争。

第二组:运营竞争与技术竞争

成本领先型(运营竞争):同样一个产品,我的成本比别人便宜,所以我卖这个价格还有利润,别人卖这个价格要破产。这是一个低价竞争的策略,主要靠运营才能实现。

解决方案型(技术竞争):解决方案型往往是你有一招鲜,一个技术型抓手,别人很难替代你,没有对比就没有伤害,所以你就可以卖得贵一点。

第三组:流量竞争与用户竞争

流量驱动型(流量竞争):流量成本比别人低,即使转化率没有别人高,但是整体的业绩还不错。当然,我们现在是低流量时代,我们对流量池打法也要有一个系统性认知升级。

用户驱动型(用户竞争):因为低流量时代,所有人都开始重视用户留存和客户复购了。通常还需要用到私域手段,来降低反复触达的成本;同时,还要把CRM,提升为Social-CRM,实现公域的粉丝运营。

第四组:价值竞争与格局竞争

数据驱动型(价值竞争):大的概念先不说,任何企业在数字化产品和数字化客户上如果有突破,那商业价值一定是巨大的。还有我们的know how,经常是靠数据分析才能发现蛛丝马迹。

认知驱动型(格局竞争):格,是对事物认知能力;局,是动态博弈能力。商场如战场,既要有全局观、前瞻性,还要对抗性强,勇于从竞争对手那抢市场份额。

上面的内容,更多地侧重于战略型增长的解码落地,那营销型增长怎么解码落地呢?

我们灰度不分2B和2C,我们区分的是轻度决策和重度决策。换句话说,2C也有重度决策,2B也有轻度决策。

营销就是四大管理(具体见我们的的文章《高手营销的底层逻辑》)。营销不是一个市场动作,而是一个经营体系。我们给出一个公式:

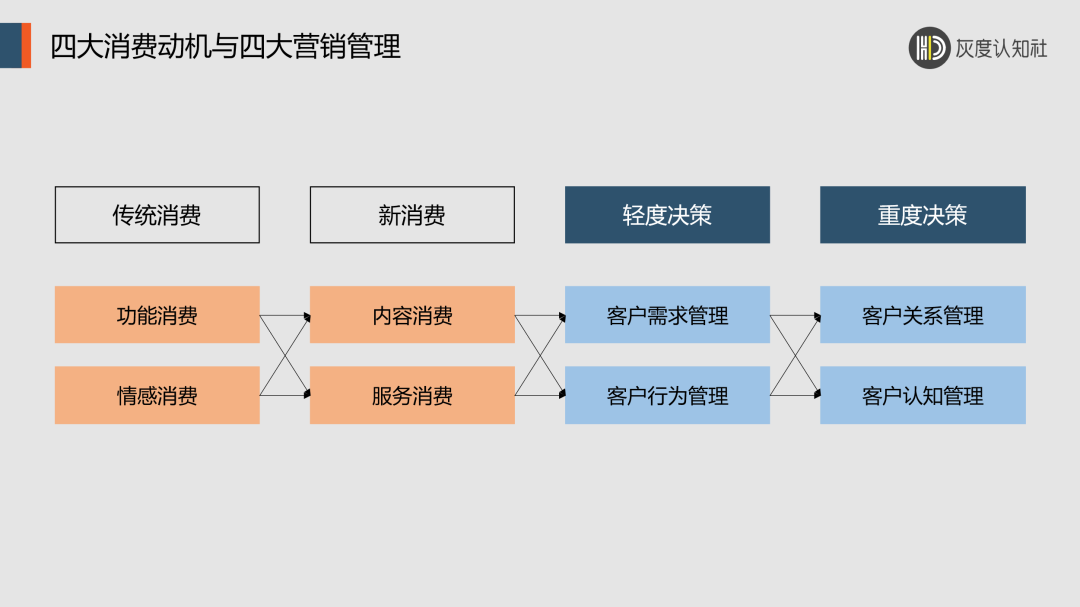

营销 = 管理客户需求(需求管理)+管理客户行为(场景管理)+管理客户关系(关系管理)+管理客户认知(认知管理)

如果一个产品,或者一个产品系列,或者一个品牌,能实现客户轻度决策,那我们只要把营销的前两个做好,业绩就出来了。哪两个?管理客户需求(需求管理)+管理客户行为(场景管理)。

如果一个产品,或者一个品牌,是客户重度决策,那就麻烦了,这四大营销管理都要做,同时,还要想尽一切办法把重度决策降维到轻度决策。不然营销效率极低,订单密度极差,而且还找不到业绩目标所对应路径和因果。

我们说,营销不是一句slogan,也不是一个广告片,更不是一个营销战役,它既是一个战略管理体系,也是一个内部运营体系。

在营销型增长中,我们需要特别关注客户决策点和决策动机、决策路径等需求定位的内涵。

我们说传统消费,要么关注产品功能消费,要么关注品牌带来的情感消费。新消费就不同了,新消费把客户不仅外延到用户,还把客户从购物者、传播者外延到商业合作者。

此时,新消费的客户购买动机,除了传统消费的功能消费和情感消费之外,又增加了新的内容消费和服务消费,以及他们附加又触发了全新的情绪价值和情感价值。

战略型增长,还包括运营型增长和产品型增长,内容也非常多,在这里我们就不再细细展开了。

三、好产品,是一切增长的前提

(一)企业生命活力是好产品的前提

在提到好产品之前,我们还要宏观上再看一下,一个企业处在什么样的生命周期?

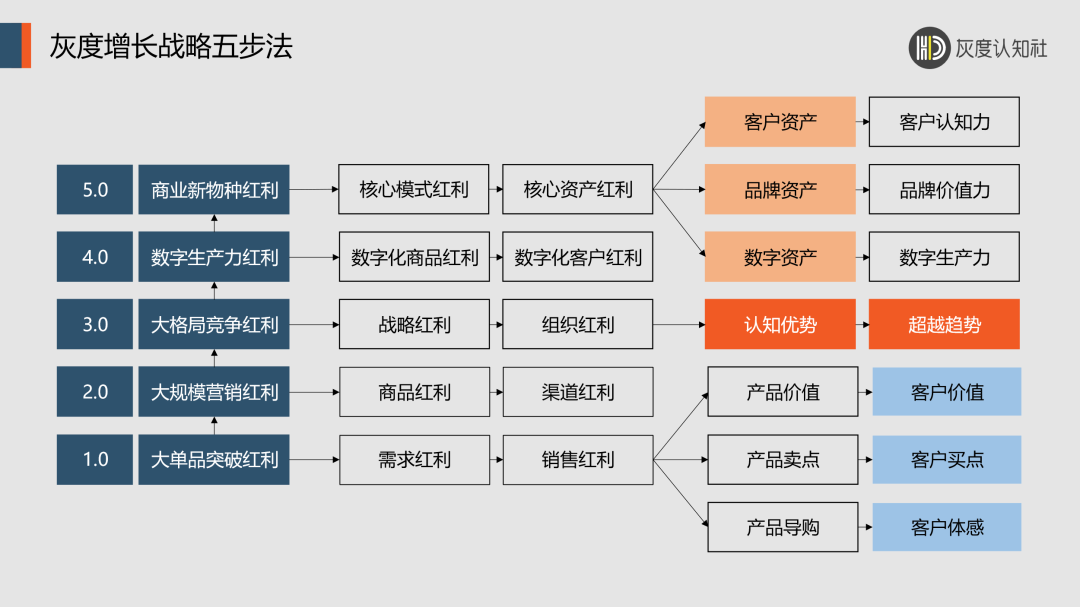

有的企业尽管规模不小,但是他们从来没有研发过销量超过10%的大单品,那么这样的企业,我们认为还处在1.0时代,还要在大单品突破上找红利。既要向外找准需求,也要向内优化销售能力。

有的企业尽管规模还不算大,甚至刚刚创立,但是他们的数字化能力很强,用平台优势,可以带领很多平凡的人一起来做不平凡的事,那这样的企业,我们认为处在2.0和4.0之间的某个平衡点。

有的企业渠道布局非常强,拥有几千家连锁门店,销售收入和毛利都在稳步上升,那这样的企业,我们认为处在2.0和3.0之间的某个平衡点。

有的企业具有独特的竞争优势和核心能力,商业模式也与行业惯例完全不同,那这样的企业,我们认为处在2.0和5.0之间的某个平衡点。

这里我们的结论是,好产品是一切增长的前提,但是好产品本身也有一个前提,就是企业生命活力。缺少生命活力的企业,一定打造不出好产品。

(二)好产品,是谋划和规划出来的

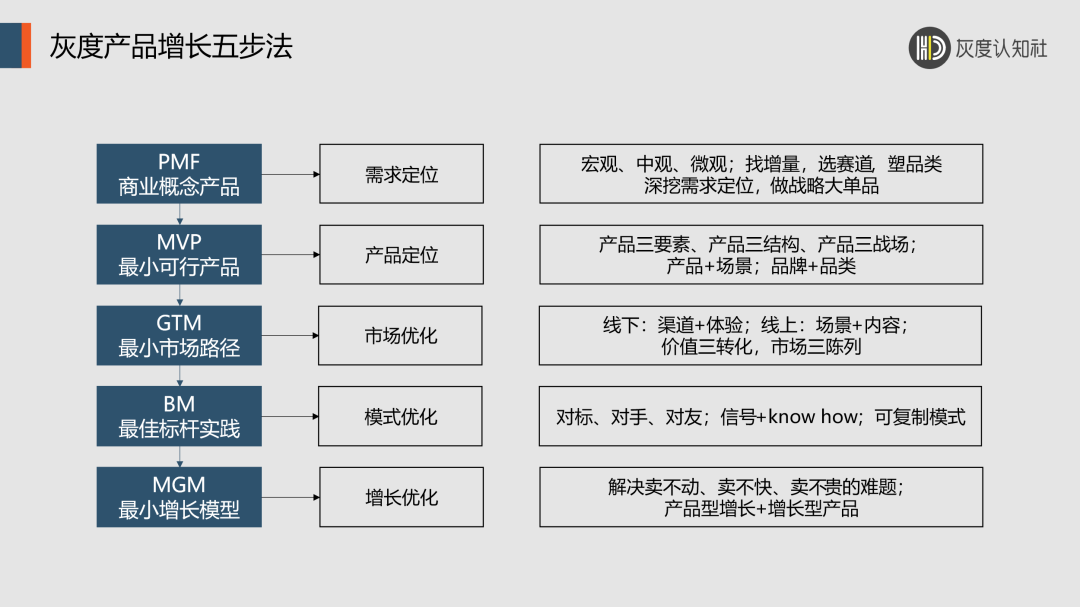

我们说好产品有五步增长法,分别是PMF(需求定位)、MVP(产品定位)、GTM(市场优化)、BM(模式优化)、MGM(增长优化)这五大步骤,具体内容太多,就不展开解释了。

孙子兵法说:胜兵先胜而后求战,败兵先战而后求胜。

我们在产品谋划和规划上,花的精力越多,以后在战场上重大失误的代价就越小,一次做对的成功概率就更大。

关于好产品,我们通常还会问7个问题:

-

客户关注是什么?

-

客户感知是什么?

-

客户欲望是什么?

-

客户购买是什么?

-

客户心智是什么?

-

客户价值是什么?

-

客户增量是什么?

把这7个问题,都回答出来了。基本上,就远离了一个坏产品的重大决策失误。

(三)好产品,离不开好销售

1、好销售的宏观拆解

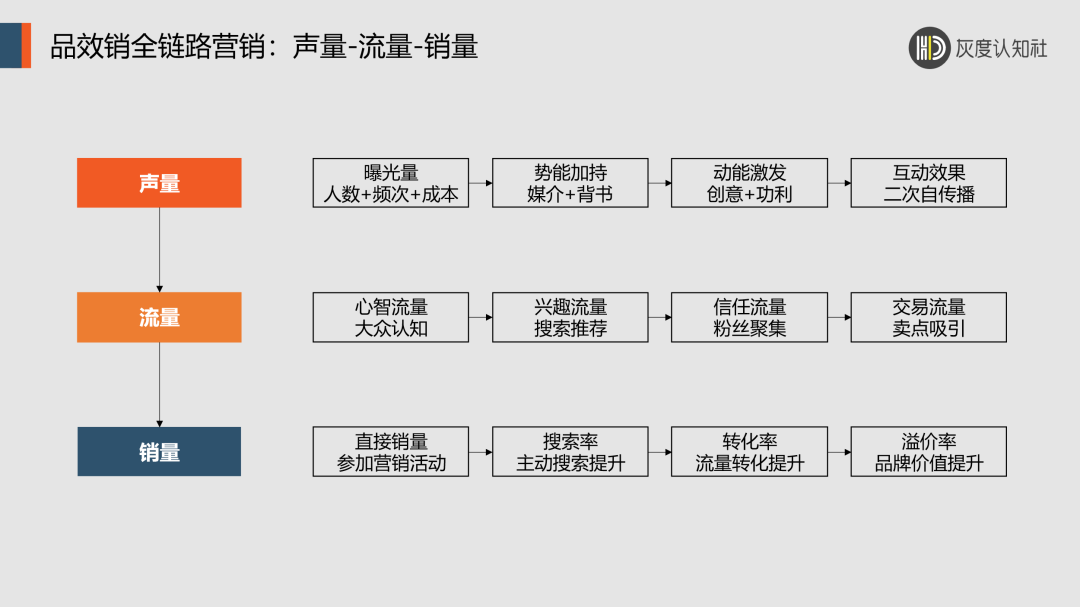

在宏观层面,好销售就是品效销三合一。这是全链路营销:声量、流量、销量的整合营销。内容太多,就不详细一一解释了。

2、好销售的微观拆解

销售有三大痛点:

-

谁会买?

-

为什么买?

-

买的是什么?

规模化销售有三大进阶:

购买理由,成交模型,业绩动线。

还有三大卖货逻辑:

产品力卖货,商品力卖货,品牌力卖货。

还有,等等。

我们需要拿出众多的商业工具和认知工具,先一一进行拆解,然后再重新组合,组合成一个销售体系。

(四)大战略观指导下的大产品观

在问题现象层面,我们看山是山,看水是水。

在认知拆解层面,我们看山不是山,看水不是水。

现在又回到了认知整合层面,我们重新看山是青山,看水是绿水。

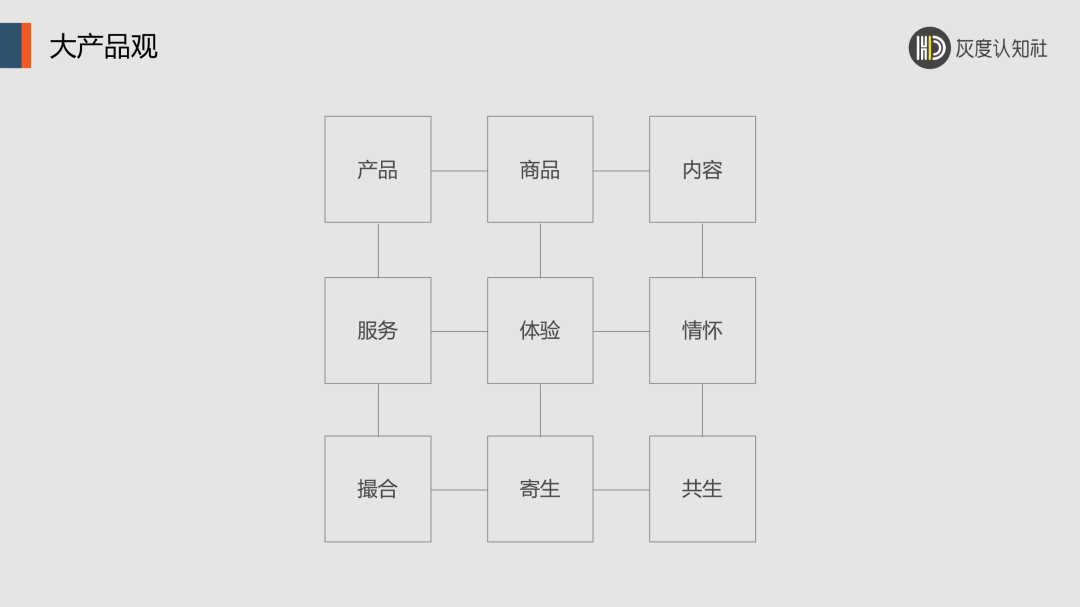

我们给出一个全新的大产品观模型(不同品牌需要进行结构微调)。那就是,我们理解的产品只是一个载体,产品还有很多物理形态和虚拟形态,比如内容型产品、体验型产品等。

爱因斯坦说:“我们无法用提出问题的思维来解决问题。”

那我们要在更高的维度,利用“五看三定”战略思维工具,看到大产品观的全局解。具体内容也非常多,不展开了。

四、小结

当下,我们的商业大环境是10个字:

低流量、低欲望、K型消费。

-

低流量的本质,是客户购物路径,发生了全局性、根本性的变化。货架商业和目的性购物,在客户购物路径中的占比,正在大幅降低。

-

低欲望的本质,是客户交易逻辑,发生了二元结构性的变化。不管是卖什么产品,都要建立“高频低价拉新客+低频高价拉复购”的双层运营架构。

-

K型消费的本质,是价格竞争和价值竞争两个维度都被极度强化了,以致于中间价格带和中产消费双向塌陷。

在低流量时代,是一个行业大洗牌的逆水行舟的状态。能生存下来,就是大发展;有核心能力,照样能增长。

哪些企业必须要志存高远,还要努力增长呢?我们简单粗暴地罗列一下:

l资

-

资本市场的上市公司,如果不增长了,市值蒸发的价值远远大于增长投入的资金;

-

资本市场的拟上市公司,窗口期非常短促,不能以最好的增长状态进入资本市场,那资金链就可能非常紧张了;

-

大零售品牌依赖渠道商和加盟商的,一旦不增长了,甚至还出现关店风波的,有可能就走向平庸了;

-

拥有技术红利,或者已经抓住趋势红利的,都需要在非常短的时间内,爆发式地利用好一切可以利用的外部资源;

-

头部品牌打开价格天花板的,或者创新品牌开创新品类的,一定要跟进增长,获得符合公司市场地位的市场份额;

-

擅长异业营销,或者擅长物种创新的,应该在控制风险的前提下,做轻资产重营销增长;

-

传统业务进入天花板,传统产品中已经发现有量价齐升苗头的,应该判断是否下战略决心,是否有组织能力,是否要开辟第二增长曲线?

-

行业应用效率还比较低,数字化渗透率也非常低,不管是2C还是2B,都值得站在长期主义,实现可持续增长。

由此可见,有增长需求的企业,体量还是非常大的。

我们简单粗暴地给出一个增长创新的底层逻辑:

大公司创新,要找隐性客户,

小公司创新,要找隐性需求。

比如:波司登就是品牌+品类双驱动,找羽绒服的隐性客户(防晒衣);今麦郎也是品牌+品类双驱动,就是找自然水的隐性客户(凉白开)。

再比如:可口可乐是品牌+爆品双驱动,可口可乐超级品牌+雪碧大单品;瑞幸是品类+爆品双驱动,奶咖产品线下的战略大单品(酱香拿铁)。

我们也来看看一下反向例子:

新消费品牌三顿半咖啡,在先后攻下挂耳咖啡、冷萃咖啡的社会热度之后,尽管品牌调性和客户运营都有特色,但是,在品类塑造上,品效销还是没能持续打通;

再比如:传统品牌老人鞋足力健,尽管已经把品类=品牌了,但是在互联网时代的精细化运营体系上,还有线下线上流量成本上,以及和目标客户沟通策略上,还没找准可持续增长模式。

最后,我们说低流量时代:

-

从增长到增效;

-

从货架到内容;

-

从定位到找人;

正在发生着深刻的趋势变化,也会诞生一批新品牌、新战略和新产品。

没有人能打败趋势。没有人可以赚到认知边界外的钱。

如果我们能够用未来3年业绩增长的1-5%(小公司业绩增长的3-5%;大公司业绩增长的1-3%),作为认知投资,把我们从大战略观、大品牌观、大产品观,都做一次体系化、科学化的认知升级。

那我们就成长为:时间的复利者、趋势的同行者、优势的创造者。

弱者抱怨,强者不言,智者改变。