鲸商(ID:bizwhale)原创

作者 | 潇杰

打不过就加入。

曾对低价恶性竞争强烈谴责的亚马逊,终于决定加入低价竞争了。其于近日向卖家推介了其新推出的重磅项目——“低价商店”。

亚马逊从年初就动作频频,或许是准备与Shein和Temu这类低价著称的平台进行竞争。

但以品质出圈的亚马逊,能否通过“低价商品”阻击Temu、Shein的扩张,正在成为海外跨境电商市场竞争的新战事。

1、亚马逊为何加入“低价战场”

具体来看,亚马逊进军低价市场的举动早已显露端倪。

去年12月7日,亚马逊就宣布,自2024年1月开始,将大幅削减廉价服装卖家费用。

消息一出,不少服装商家大喜。业界分析人士普遍认为,这一策略可能是为了应对快速崛起的Shein和Temu。

2024年,亚马逊在低价策略中开始试探。

先以地区为试点。4月8日,亚马逊在印度推出了Bazaar电商平台,该平台主要提供低价无品牌快时尚产品和生活用品,要求产品定价不超过600卢比,主要涵盖服装、手表、鞋子、珠宝和行李箱等品类。这标志着亚马逊在印度市场的进一步深耕与扩张,也是亚马逊对于低价市场的尝试。

4月16日,亚马逊宣布从5月15日起在全球11个主要站点降低低价服装产品的销售佣金,涉及加拿大、日本、英国、德国、荷兰、比利时、法国、意大利、西班牙、波兰和瑞典。这是继1月份在美国站点采取相同措施后的进一步行动。

Bazaar的成绩和亚马逊低价策略的成效,让亚马逊决定完全加入低价竞争。

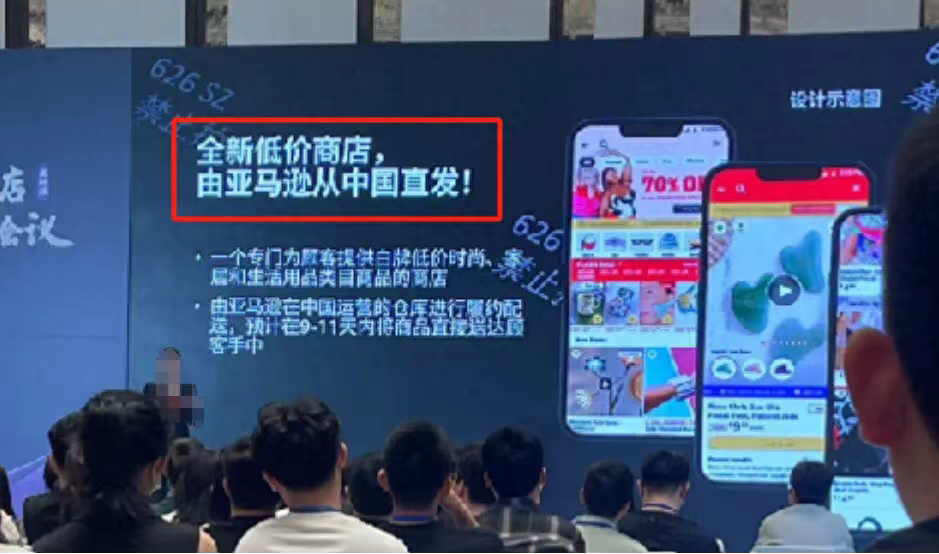

多位亚马逊卖家处获悉,6月26日,在亚马逊举办的一场闭门邀请制会议中,亚马逊宣布了“低价商店”的计划,该计划专注于销售无品牌商品,主要面向时尚、家居及生活用品类目招商。商家们在群内进行了激烈讨论,纷纷打探申请入口。

一位杭州商家向鲸商表示,据他了解,“低价商店”会作为亚马逊主站的子商城存在,商家在后台里的低价商店中开店。也就是说,低价商店由无数个小店构成。并且,低价商店将与主站共享后台系统,通过站点切换功能进行管理。低价商店的绩效考核独立于主站,且不支持跟卖。

在选品层面,低价商店主要面向无品牌(白牌)商品,产品链接不显示品牌名称,而产品本身可以自行选择是否展示品牌。卖家在选择商品时,应优先考虑价格低廉、重量轻、安全性高的产品,具体要求为售价不超过20美元。

而在经营权限方面,低价商店是更开放的托管模式,减少卖家在物流和运营层面的成本,让商家把精力放在产品开发和供应上。但该模式不同于传统全托管,入驻低价商店的商家将拥有选品、定价和参与活动的权利,但不包括广告推广。

对此,商家们褒贬不一。有人认为亚马逊主动参与到价格战中,会进一步缩小商家的利润空间。也有人认为,低价是大势所趋,能乘风赚到钱,抢占低价市场,并不亏。

物流方面,亚马逊计划更贴近全托管,其让商家将产品直接从中国运送至美国,目标是在9-11天内送达。这样商家还能享受美国当地“满800美元免税”的优惠政策,节约成本。商家也可以通过小批量生产来测试产品销路。

过去,亚马逊的中国商家依赖亚马逊的自营物流服务,需要先把产品送到亚马逊位于美国的物流仓库,然后再由仓库安排发货。这样商家往往享受不到政策优惠,还增加了库存风险。

在经营权和物流层面的调整,可以看出亚马逊对战Temu与Shein的决心。

2、Temu、Shein如何正面冲击

在中国“跨境电商四小龙”中的Temu与Shein,近年来在全球市场取得了不小的成绩。

此前《晚点LatePost》报道称Temu预估2023年全年完成140亿美元GMV;另有报道称Shein去年全年销售额突破了450亿美元,美国市场则分别占据Temu、SHEIN全球份额的60%和三分之一。

与此同时,亚马逊2023财年经销售额为5748亿美元,其在北美地区(美国、加拿大)第四季度净销售额为1055.14亿美元。另据今年2月36氪报道,中国几家跨境电商GMV加起来在美国电商的市占率已近10%。

而出海四小龙的增长成功让亚马逊开始焦虑。凭借着中国强大的供应链,多种白牌商品,低价玩法,以及美国市场单包裹800美元以下免税的政策,让Temu与Shein节约了大量流量和推广费,能够快速跑马圈地。

因此,众多商家愿意入驻Temu、Shein。

尤其是Temu,其主打的全托管模式,类目覆盖全品类,商家只负责供货,不享有定价权,依托平台流量薄利多销。

Temu在海外真正的爆发,是因为其于去年2月在“美国春晚”(超级碗比赛)期间,斥资千万美元投放了2条30秒广告,一共轮播了6次,突出平台低价优势,将“Shop like a Billionaire (像亿万富翁一样购物) ”的广告语一炮打响。

低价打出来的拉新和留存效果显著。Apptopia的数据显示,2023年第二季度,美国消费者在TEMU上花费的时间几乎是亚马逊等主要竞争对手的两倍。消费者每天在Temu上花费18分钟,而在亚马逊上花费10分钟。

Sensor Tower数据显示,截至2024年1月,Temu在美月活用户已经超过了5000万人,同比增长300%,应用程序的下载量也已超过1.23亿次。

除了Temu,十年前就进军美国市场的SHEIN,以服装、日用品等来自中国低成本供应链的产品,在美国和全球市场扩张。

根据全球消费者交易数据提供商Consumer Edge最新数据,Shein以40%的绝对市场份额成为美国最大快时尚消费品牌。

Shein拥有大量自主品牌产品。Shein自己整合从产品设计、规划、面料采购、生产制造、销售、营销、售等全链路工作。其主打“小单快反”的柔性供应链模式,即Shein品牌根据销量和市场反馈总结出每季度的时尚趋势,进行小批量的产品策划和开发,再根据消费者反馈,对产品后续的生产追单。倘若新品效益不大标准,立刻停止生产。这有利于降低平台的库存周转,也能保持和消费者的喜好倾向一致,利于打造爆款。

凭借柔性供应链能力,SHEIN很快在亚马逊等巨头的夹缝中拼出了自己的路。其2022年营收达227亿美元,净利润约7亿美元,根据媒体信息, 2023年Shein净利润或能达到25亿美元。

2024年年初,有消息称SHEIN已申请IPO,倘若顺利,Shein有望成为近年来IPO规模最大的赴美上市中国初创公司之一。

总体来看,Temu和Shein都是中国跨境电商企业的尝试。Temu能成为用户时长远超亚马逊等综合电商平台,Shein则成为低价潮流中冲出来的快时尚平台。

不过,值得关注的是,现在拜登刚签署完强制剥离TikTok的法案,美国议员们又盯上了Shein和Temu。两位美国参议员直接致信美国总统拜登,呼吁终止“800美元免税”的优惠政策,并表示“情况已经到了一个临界点。”

这对Temu和Shein来说并不利好。作为美国最大电商平台的亚马逊,则是这一政策落地的主要推动者。

显然,此前亚马逊采取的FBA模式遇到了挑战,其已开始审视自身,直面Temu、Shein,速卖通、TikTok ,这中国跨境电商四小龙的低价挑战。

3、亚马逊胜算几何?

Temu的下载量和用户时长都已渐渐超过亚马逊。但亚马逊这些举措能否有效应对Temu、Shein等平台的挑战,仍存在不确定性。

因为近一年内,出海四小龙纷纷推出半托管模式,因为该模式不仅能让平台扩充产品品类,提高履约速度,还能通过降低商家的入驻门槛和运营成本,提升可持续性。

此外,Shein已开拓服装之外的品类,向家居等更广泛的时尚品类拓展。除了时尚品类,在Shein目录栏里,已经上架了“家居&厨房”“电子产品”“运动&户外”“玩具”“宠物”等多个生活类目,且大多产品享有20%-30%的折扣。

Shein还通过平台模式持续引入第三方卖家,实行“自营品牌+开放平台”的双发展模式。

根据市场消息,Temu则准备在2024年试水POP (Platform Open Plan,平台开放计划) 模式,即第三方卖家将可以在平台上自主运营店铺。同时,Temu也在试图吸引更多KA商家(品牌商家),试图摘下外界为其贴上的“低价”标签。只是知易行难,目前效果仍不显著。

较早进入跨境业务的速卖通,几经调整后,开始收复失地,降低商家门槛。其推出的“半托管”模式,已在2024年1月全面开放入驻。

今年2月29日,速卖通又推出一新模式——海外托管。面向那些在海外已有备货能力的商家,为他们提供全面的经营托管服务。也就是说,当商家加入海外托管后,他们可以多一个销售渠道,由平台帮商家提供流量与经营。

随着品类、模式等方面的升级,等待中国出海四小龙的会是更加复杂的战况。

另一方面,亚马逊在极力吸引更多中国卖家。多年来,中国商家一直是亚马逊市场中相当可观的群体。相关数据显示,2022年中国供应商的产品占到亚马逊供给的70%-80%。从2022年10月1日到2023年9月30日,亚马逊销售额超过100万美金的中国卖家数量,同比增长超过了25%。

在出海四小龙如此焦灼前,亚马逊和海外独立站一直是中国品牌商家们收获最大利润的两个渠道。随着竞争日趋激烈,亚马逊不得不努力重新吸引中国卖家。

不过,无论Shein、Temu、亚马逊等平台如何竞争,都在无形中降低了传统外贸企业进入跨境电商的门槛。

未来的增量市场来自于产业带和源头制造商,各大跨境平台要争夺这块资源,才能找到更具性价比的商品,提高平台价格优势。

之后亚马逊“低价商品”能否吸引到有供应链实力的商家,还需观望。要看亚马逊能否在质量和价格间找到平衡点,能否让利给消费者和商家,让他们感到货真价实的实惠。随着出海四小龙的发展,亚马逊面临的挑战正在愈发复杂。