作者:钱洛滢

“只要写五星好评,就能免费获得一杯咖啡。”不少习惯于差旅住汉庭的消费者发现,越来越多的汉庭、全季等华住集团旗下的快捷酒店大堂里,有了咖世家咖啡(Costa)的一席之地。退房时给个好评,就能免费喝上一杯。

新零售商业评论摄

无独有偶,库迪咖啡在今年5月也宣布会布局便利店、酒店、连锁餐厅等业态;小城连锁酒店品牌“尚客优”则宣布,将推出以“尚客优酒店+咖啡馆大堂”形式的新品牌“尚客优悦2.0”,构建咖啡的消费新场景;希尔顿集团在近日也宣布与星巴克合作,打通两者的会员体系,为住户和消费者带来更多生活化的会员权益……

看起来,酒店业态正积极地和咖啡业态合作。两者都希望借此机会创造新的增长曲线。

01、融合新业态,为加速拓店

早在2022年,Costa和华住就签订了战略合作协议,只不过近两年来,门店才慢慢铺开,被消费者发现。

同样是2022年,永璞咖啡和亚朵酒店进行了类似的合作,但到目前为止,仅开出了深圳的首店以及今年开设的合肥门店。

零售君发现,在酒店辟出一片大堂空间给咖啡品牌开设店中店,这一模式在便利店、连锁餐饮业态中也开始变得常见。

例如,库迪推出便捷店型“COTTI Express”,但它并不是第一家瞄准便利店的咖啡品牌。连锁咖啡品牌Tims在去年5月已和中石化的易捷便利店“喜结连理”,开出了“易捷×Tims Express”融合店,占地面积仅为20平方米左右。

Tims Express,图源小红书@长颈鹿小姐

此外,Tims还与21世纪不动产、良品铺子等品牌的线下门店进行了类似的合作。不过,有媒体去现场探店,发现平均20~30元价位的Tims咖啡,对司机师傅们来说还是有些高了。

而不少便利店本身就有自己的咖啡品牌,如全家的湃客咖啡,7-11的7咖啡,罗森的LC咖啡,等等,大多走的是与传统咖啡店差异化的亲民价格路线——这倒是符合库迪的定位。

国金证券分析师龚轶之认为,一杯咖啡中生豆成本仅占4%左右,真正影响咖啡定价的因素主要为占比超25%的租金成本和近30%的人力相关成本(包括行政、劳动力、运营成本等)。这或许意味着,若咖啡品牌们与便利店、酒店等合作方的单店模型能跑通,将有望为它们节约超五成的成本。

从另一方面来看,这也是连锁酒店倾向于同有着成熟供应链和管理体系的成熟连锁咖啡品牌合作的原因。这显然比自创一个咖啡品牌省事、省钱,而咖啡品牌也乐得抱紧连锁酒店的大腿。

近两年来,随着旅游业的不断增长,酒店行业活得滋润。今年4月,锦江酒店发布2023年年报,营收达到146.49亿元,同比增长29.53%,盈利水平相比2022年同期暴涨691.14%;华住集团2023年营收219亿元、净利润41亿元,实现疫情以来首度扭亏为盈;首旅酒店去年营收约77.92亿元,净利润约7.95亿元,同比扭亏为盈。

也因此,连锁酒店们开新店的步伐也加快了。酒店之家驿镜数据研究院发布的《2024中国酒店投资白皮书》显示,2021~2023年,酒店新开业数量呈现出“先降低,再升高”的趋势,特别是2023年,无论是新开业酒店数,还是新开业连锁酒店数,均跃升至一个“新量级”。

图源《2024中国酒店投资白皮书》

另一边,茶咖行业的价格战已经打得太久,连瑞幸都顶不住——今年一季度,价格战之下瑞幸咖啡运营利润率同比大幅下滑18.2个百分点至7%。

而瑞幸之所以压力山大,无疑是拜库迪所赐——库迪近一年开7000家店,可谓高歌猛进,想要追上瑞幸18000多家门店。

库迪和美宜佳便利店的合作店铺,图源小红书@狗在燃烧

然而,自去年末起,不断有库迪联营商在小红书等社交媒体上发帖称,库迪出现供应链问题、品牌现金流疑似出现危机,称有很多库迪联营商正在撤离。不过,也有库迪咖啡相关人士对信风等媒体“辟谣”,称截至今年5月,库迪咖啡的闭店率仅为2.6%。

窄门餐眼数据显示,除了库迪和瑞幸还在互相较劲着开店,其他咖啡品牌自今年以来都已经明显放缓了开店速度。对于咖啡品牌来说,开店只会变得越来越难。

也因此,搭上酒店、便利店等现成业态的“顺风车”,变得顺理成章——店中店的加盟门店标准以及加盟费用等门槛,都显著降低了。

此外,和其他业态合作店中店形式,能帮助连锁咖啡品牌更好地触达此前不曾触达的消费群体,进一步拓新或是唤回沉默的老用户。

02、1+1>2?

除了和线下的其他业态结合开店中店的形式,咖啡品牌和酒店的其他合作也已经屡见不鲜。近日,希尔顿集团宣布,将和星巴克通过会员权益互通的形式进行合作,希望借这样的合作提升会员用户的价值感,尝试将会员权益拓展到日常生活方式场景,然后破圈。

不过,零售君观察发现,除了上述提到的开拓店中店的咖啡品牌,目前大多数酒店做咖啡的思路仍然停留在“联名”思路上。

本质上,酒店并不是真的要卖咖啡,而是希望通过和咖啡品牌的合作,合理利用大堂空间打造咖啡场景,服务一小部分有咖啡需求的用户。然而,这些咖啡场景的收益基本只能与酒店客流量绑定、在客房收入上做加法。

但是,有喝咖啡习惯的用户到底有多少?他们是否真的愿意喝酒店大堂里的咖啡?这些目前都还没有太多市场数据来佐证,这套商业模式是否能够真正跑通。

不过,在非一线城市开咖啡店的成本可能比想象中要高——在旅游时,零售君发现,像济南、重庆、嘉兴这样的城市,路边非连锁品牌的咖啡店售卖的咖啡大约在25元以上一杯,性价比反而不如一线城市。

这主要是因为咖啡豆的供给端不像一线城市那样卷生卷死,而当地消费者的饮咖习惯也尚未形成,供需两端的不平衡,变相抬高了消费端的价格。

这也让有着咖啡消费习惯的消费者更倾向于在旅游城市中寻找自己熟悉的连锁咖啡品牌,确保咖啡的品质——这些消费者,似乎就是连锁咖啡品牌和酒店业态合作的目标群体。

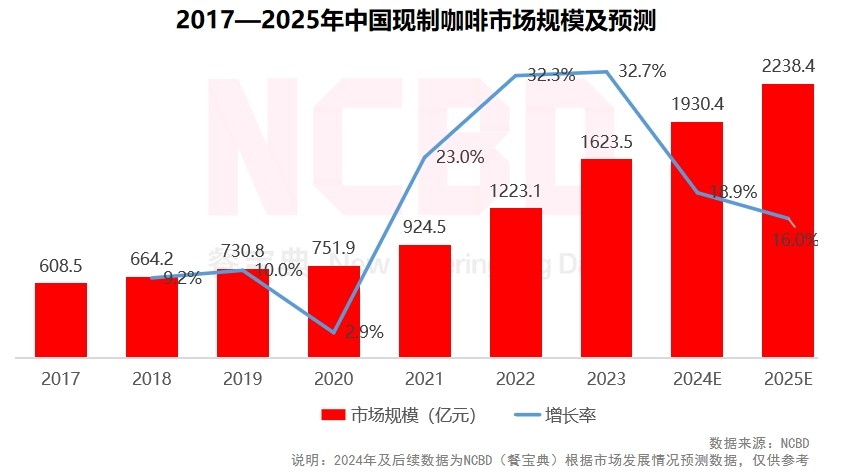

餐宝典数据显示,2023年,中国现制咖啡市场规模突破1600亿元,达到1623.5亿元,增长较为明显;预计到2025年,中国现制咖啡市场规模将突破2200亿元,但已经明显呈下降趋势,市场饱和之势明显。

图源餐宝典

那么,咖啡品牌要从酒店住客、加油站司机、便利店消费者那里捞到的,注定只是一小部分存量市场份额。

不管怎么说,整个咖啡市场显然要从野蛮扩张转变为细水长流,增速放缓是必然。抱团取暖也好,摸着石头过河也罢,无论是咖啡还是酒店,抑或更多线上线下联动的品牌、业态们,都在努力地找寻着更多接触消费者的途径。

但在Manner泼咖啡粉事件之后,连锁咖啡品牌们似乎还是更应该扪心自问,除了关心拓店的速度、门店的盈利能力外,什么才能更长远地支撑公司健康地发展?若是和更多业态合作,除了在营业额上达成双赢,它们又能为对方的消费者提供哪些价值感更高的服务?