文 | 螳螂观察(TanglangFin)

作者 | 青月

这两年,我的抖音推荐里,越来越常出现附近几km内的美食推荐。

就在昨天晚上,当我惯常打开抖音,才刷了几个视频,就跳出了一家距离我只有1.6km的烤鸭店。

这个短视频中,烤鸭在滋滋冒油,外层鸭皮酥脆透亮,让人胃口大开,一看价格,因为是新店开业,半只鸭加上配菜、酱料居然只要29.9元。

诱人的视频,加上限时的优惠,头脑一热的我几乎马上就想下单团券,但“宁可买贵的,不能买得贵”的为人准则又拉回了我的理智。

在相继打开美团、快手比价后发现,这家店在不同平台上的团购套餐客单价并没有什么区别,甚至在美团上29.9半只鸭是作为常态化优惠套餐存在。

于是,五分钟之前那颗想要迫切下单的心又平静了下来,我随手将这家烤鸭店放进了美团的收藏夹,又继续刷起了抖音,这样的动作,近段时间已经发生了不止一回。

01、低价体系“失灵”

难道抖音还没啃下本地生活这块“硬骨头”?

其实不然,抖音生活服务发布的《2023年度数据报告》显示,2023年抖音生活服务平台总交易额增长256%,门店共覆盖370+城市,相比2022年,平台短视频交易额增长83%,平台直播交易额增长5.7倍。

海通国际研报预计,2023年抖音本地生活总交易额接近美团的三分之一。作为一家2018年才进军本地生活的企业,抖音的交出的“成绩单”已经相当不错了。

能取得这样的好成绩,得益于抖音明显的流量优势。

凭借着8亿的DAU,通过短视频、直播等新媒体形式,抖音可以充分调动UGC生态,打造出沉浸式的购物体验,还专门针对本地生活服务类的商家,单独推出“巨量本地推”,通过设置短视频推门店、短视频推商品、直播推商品等方法,增加门店人气,促进团购商品售卖,由此引导用户从线上浏览、互动转向线下消费。

不过能在短时间内,让本地生活“一哥”美团都感受到危机感,主要还是因为抖音拿起了低价这一“武器”。

对商家,在初期加入抖音本地生活的商家认证企业号仅需要600元,且交易产品不抽取佣金,在提现的时候仅抽取千分之六的提现手续费。

(图源:抖音)

对用户,抖音的到店团购设置了“浅折扣”和“低价爆款”两类,“浅折扣”一般在8折左右,“低价爆款”一般折扣在4折左右,这也使得部分商家呈现出了抖音价格和折扣水平低于美团的情况。

双管齐下,抖音本地生活在2023年可谓是如鱼得水,但进入2024年,却似乎遇到了瓶颈。据《晚点LatePost》报道,抖音今年一季度的核销前销售额超1000亿元,环比基本持平。

增长陷入停滞背后,其实是抖音所依仗的低价体系正在被击穿。

在平台端,感受到威胁后,和抖音商家重合度高达87%的美团开始了反击,针对抖音2.5%的平台扣点,美团将部分餐饮商家的服务扣点从8%降低到4%,并承诺为商家争取资源、做直播。

4月,在美团APP上,“特价团购”被正式升级为一级入口,占据主页的C位,打出了“百亿补贴”“限时折扣”“全网低价”等tag,还推出“418神券节”活动,在直播间中销售外卖和到店折扣券,正式大规模推广低价补贴。

(图源:美团)

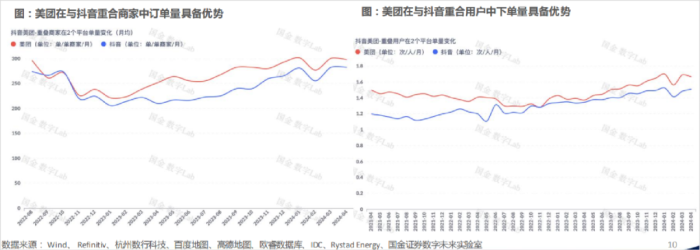

美团开始加大补贴、推出特价团购后,商家在美团上的单量增速明显快于抖音,这不仅说明了低价心智,其实没有门槛,也从侧面证实了本地生活的“节拍器”,还在美团手上。

至于商家侧,鏖战本地生活这么多年,越来越多的商家已经开始意识到低价效应换回的客流复购属实有限,并且如果后续放弃低价套餐,还容易遭到反噬。

当本地生活不再“唯低价论”,瓶颈期的抖音或许需要找到新的抓手。

02、抖音本地生活离六千亿目标还有多远?

虽说继续搞低价可能行不通了,但抖音绝对没想过要放弃本地生活这块“蛋糕”。

毕竟,根据艾媒咨询发布的《2023—2024年中国本地生活服务行业市场监测报告》,到2025年,我国的本地生活服务市场将达到2.5万亿元。

本地生活服务的市场规模和增长前景巨大,可以说是如今这个存量时代里少有的增量市场,抖音不可能也不愿意放慢攻城步伐。

事实上,根据“晚点”消息,继去年实现2000亿元的核销金额,抖音生活服务今年目标已经升级为6000亿元,几乎等同美团到店去年的体量,不过在“螳螂观察”看来,抖音或许并不能轻松摘取“果实”。

第一,在本地生活服务板块,抖音还有一些短板需要补齐。比如高昂的运营成本,虽然说抖音对商家的抽成不高,但抖音前期投放成本包含巨量引擎、本地垂类广告费,星图服务费,找达人机构运营等成本。海通国际证券研报指出,美团的综合佣金率为4%,抖音包含了内容制作成本的佣金率达10%-15%。

又比如相对较低的核销率,海通国际证券研报显示,抖音整体的平均核销率约20%,而美团核销率达40%—50%,去年整年抖音核销率没有明显的提升

虽然现阶段部分商家为了流量和曝光,或许并不在意这些问题,但随着入驻时间的增加,这些弊端都会一一暴露,届时曾经一股脑涌入的商家又将会一窝蜂地逃离。

第二,从外部环境来看,抖音2024年需要面对新店供给疲软的难题。不仅线上订餐市场规模增速自2014年71.3%快速下滑至去年年初19.8%,而且餐饮行业的淘汰率也在快速增加。

根据《中国餐饮品牌力白皮书2023》数据显示,2023年前8个月餐饮淘汰率达到了34.7%,。按照这样的趋势,抖音本地生活服务2024年的增长动力并不充足。

第三,抖音虽然是本地生活市场的一匹“黑马”,但面对激烈的市场竞争,抖音想要站稳脚跟,还需要下功夫。

一方面,依然稳坐头把交椅的美团,面对来势汹汹的抖音,积极应战,通过一系列创新举措,为本地生活直播业态注入了新的活力。

据一名美团BD介绍,美团不仅打造了包括“老板请吃饭”“大牌驾到”在内的平台IP矩阵,重塑了本地生活直播的业态,还提供了亿级的官方资源补贴,帮助商家实现零成本投入,有效扩大了销量空间。

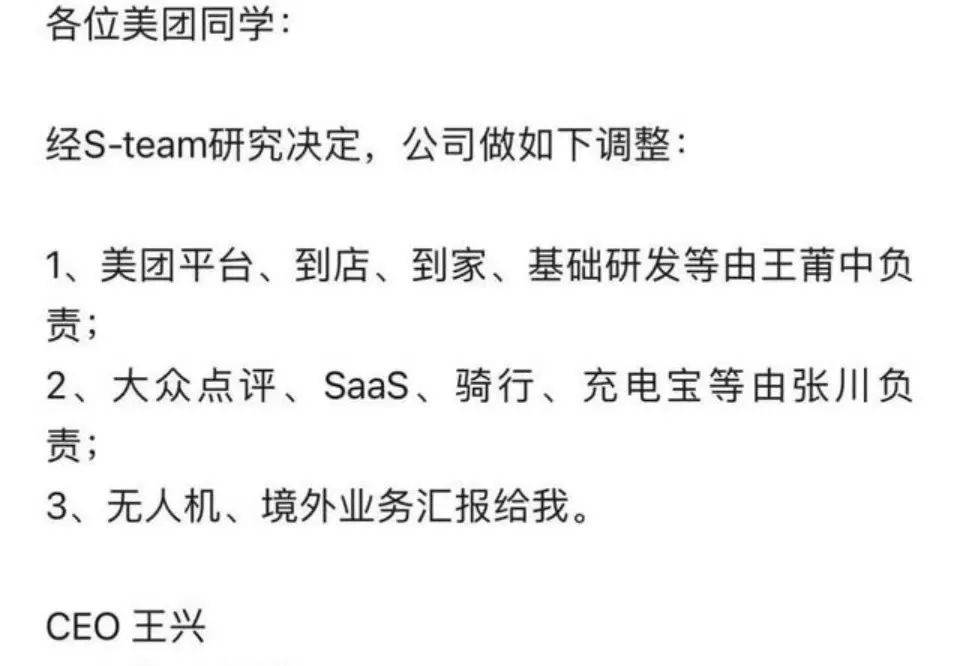

同时还进行了组织架构调整,正式整合到店事业群、到家事业群、美团平台和基础研发平台为核心本地商业板块,由王莆中担任CEO。

此外,还有消息传出,美团方面或将于近期对会员体系进行全面升级,即以往只覆盖外卖业务的“神会员”,将会开始逐步扩展至到店业务。

会员体系的升级,既可以让美团保持“低价”心智,维持用户粘性,还能使业务协同更紧密,面对外部竞争,防御力也会更强,也将带给抖音更大的压力。

另一方面,同为短视频平台的快手和视频号也悄悄扩张着版图。

得益于下沉市场高黏性的用户购买力,《2023快手年度数据报告》显示,快手本地生活GMV同比增长超过25倍;2023年Q4,在本地生活下单用户数增长23倍。

视频号也于近日发布了本地生活商家入驻政策,包括餐饮和酒旅两个一级类目,正餐、快餐、烘焙小吃、住宿、景区等9个二级类目。

一旦快手和视频号找准了自己的生意节奏,难免会侵蚀一部分抖音的本地生活业务。

而抖音要面对的对手还不远不止这些,阿里本地生活旗下的到店业务口碑和高德合并后,2023年第四季度本地生活集团收入同比增长13%;凭借三公里生活圈的履约能力,京东整合出了整合出“商流”+“物流”的飞轮模式;就连小红书都新增了“附近”入口……

2024年,本地生活战场注定硝烟弥漫,为了留住商家和消费者,各大平台都已经拿出了“杀手锏”。前有狼后有虎,被夹在中间的抖音,想要实现客流和盈利的双增,还需要在实践中摸索出更多解法。