@松果财经原创

作者| 好蓝不灵

全面注册制背景下,上市门槛提高,IPO持续收紧。

据券商中国统计,截至6月30日,今年上半年沪深北三地交易所合计有296家IPO终止,已经超过去年全年IPO终止数(282家)。其中,不乏明星医疗器械企业,如艾柯医疗、锦江电子、朗视仪器、爱康生物、世和基因等。

而IPO折戟背后是相关企业盈利困难的现状。如艾柯医疗在2020年和2021年未产生营收,仅在2022年有少量营收,报告期内持续亏损。2020-2023年上半年,锦江电子实现净利润分别为2472.52万元、-1658.97万元、-104.24万元、-4016.91万元,亏损持续扩大。

随着IPO新规发布,监管层开始“从源头上提高上市公司质量”,越来越看重企业造血能力。这种背景下,艾柯医疗等一批国内创新药械企业,亟需深入市场,寻找可持续发展之道。

01、蓝海“扬帆”之际,

艾柯医疗遭遇何种阻力?

当前,艾柯医疗所在的神经介入医疗器械领域,其实具备较大的发展潜力。

一是国产替代导向明显。长期以来,外资企业可以说垄断着国内神经介入器械市场。据公开数据,我国神经介入市场外资市占率超过90%,其中,仅美敦力一家就占据60%市场份额。

但这并不代表国内企业没有突围机会,目前来看,市场痛点驱动之下,艾柯医疗等国产企业的发展“窗口期”正在到来。

目前的市场痛点主要反映在外资品牌的售价较高,如美敦力、史塞克的单台密网支架,市场价格在20万元左右;另外,还存在外资品牌产品售后维护等环节实施“霸王条款”,倒逼医院将费用向患者转移,诊疗费用居高不下等情况。

对此,国内企业加强产品创新,打破外资垄断,丰富市场产品的供给,让价格回归合理区间,具有较大必要性。另外,政策推动国产替代,也为艾柯医疗等企业提供发展助力。据悉,2013年以来,鼓励支持医疗器械产业发展的政策文件多达20多个,医疗器械国产化提到了国家战略高度。

二是市场终端手术需求广阔。据弗若斯特沙利文数据,2017-2022年,我国颅内动脉瘤介入治疗手术量从4.4万台增加到8.4万台,复合年增长率为13.8%;预计到2028年治疗手术量将达到91.2万台,复合年增长率为48.9%。

随着手术数量增加,相关器械及耗材市场也在加速成长。公开数据显示,预计2025年我国神经介入器械市场规模将达到128亿元,2030年达到310亿元,其中出血类器械71亿元、缺血类器械109亿元、通路类器械130亿元。

对此,海军军医大学第一附属医院脑血管病中心主任刘建民表示,中国在神经介入领域已从跟随者转变为共同面对脑血管病和神经介入问题的研究者、突破者和创新者。

整体来看,神经介入医疗器械市场前景颇为广阔,而这或许也是艾柯医疗吸引资本关注的原因所在。

据天眼查,成立至今,艾柯医疗已经完成四轮融资,投资方包括红杉中国、泰康人寿、人保资本等机构。公司的估值也实现较大增长,据悉,2021年12月,艾柯医疗的估值为14.37亿元,仅过一年多时间,公司估值就超过40亿元。

不过,从IPO折戟来看,艾柯医疗尽管身处蓝海,但其商业价值还未充分释放,也影响了资本市场的态度。

具体而言,医疗器械产业的科技(技术迭代)属性,要求相关企业持续加大研发投入,以建立技术壁垒。公开数据显示,2023年,41家A股药械企业中,36家的研发投入同比增长,其中11家研发投入同比增幅超30%。

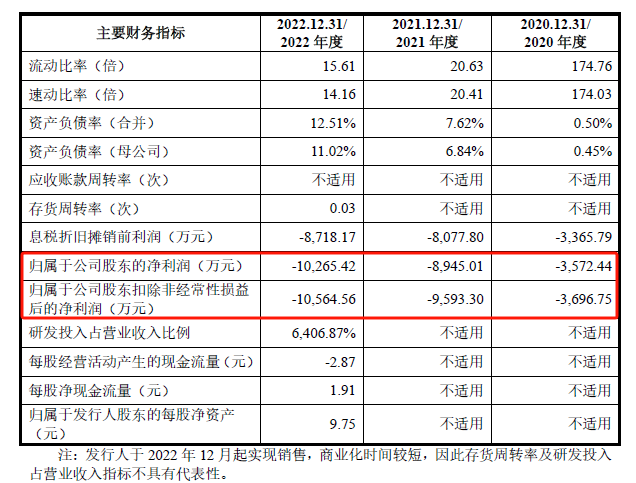

艾柯医疗也十分重视研发,报告期内(2020-2022年)累积研发投入1.5亿元,并取得显著成果。

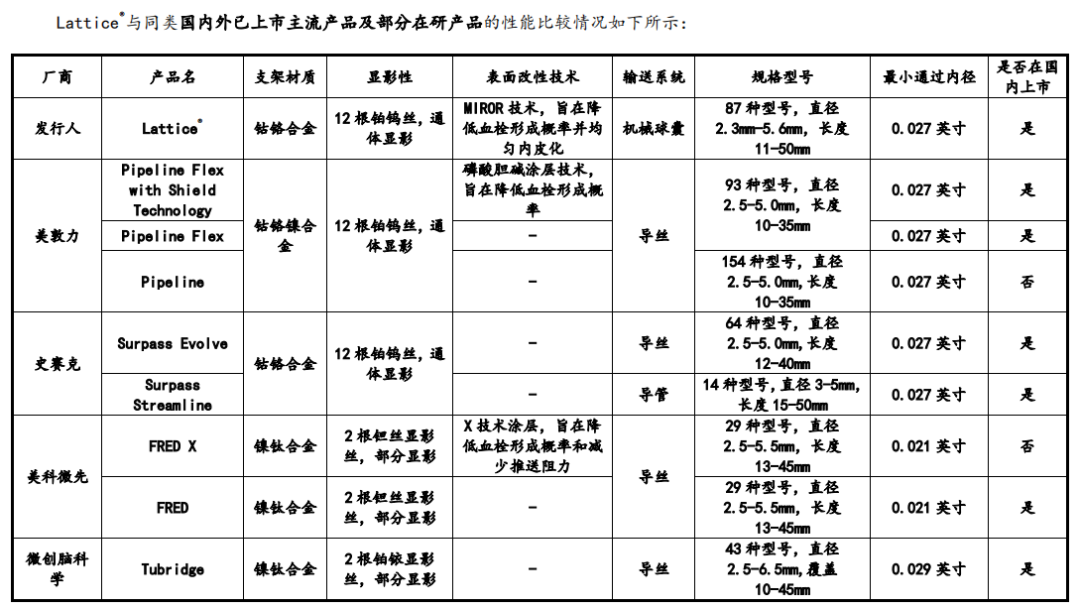

据招股书透露,公司目前进度最快的非通路耗材是Lattice支架和Attractor®颅内血栓抽吸导管,产品优势较为突出,如Lattice支架是目前国内唯一一款既覆盖了椎动脉瘤,又覆盖了小型和中型动脉瘤的产品;应用该产品,患者术后12个月动脉瘤完全闭塞率和成功闭塞率分别高达86.7%和91.4%,术后12个月支架内狭窄率仅为0.8%。

但是需要注意的是,如今市面上已经有不少竞品率先占领高地,如美敦力的Pipeline Flex、史塞克的Surpass Evolve、微创脑科学的Tubridge支架等。相比之下,艾柯医疗的Lattice支架仍处于商业化起步阶段,还未充分放量。

而Attractor®颅内血栓抽吸导管方面,截至2022年底,国内也已有14款同类产品获准上市,这14款产品来自12个厂商,既有跨国巨头,又有国产厂商,可谓劲敌环伺。

由于产品还未放量,以及相关市场竞争激烈,艾柯医疗的经营压力也与日俱增,报告期内累计净亏损达2.28亿元。可以说,要成为蓝海市场的“弄潮儿”,艾柯医疗还有较大提升空间。

02、国产化替代浪潮下,艾柯医疗何以穿越发展迷雾?

整体来看,神经介入医疗器械国产化的竞争刚刚起步,数据显示,国产头部“四大家”(微创神通、归创桥通、心玮医疗、沛嘉医疗)合计所占市场份额仅有17%。而且各公司在产品性能和品牌势能等方面差距较小。

以血管内介入治疗脑动脉瘤常用的介入栓塞联合血流导向装置(密网支架)为例。微创脑科学的Tubridge®血流导向密网支架、美科微先的FRED™ 、艾柯医疗的Lattice支架等,在径向力、贴壁性、安全性、治疗效果等方面的数值接近。

这也在一定程度上代表,相关企业其实仍然站在同一起跑线,对于艾柯医疗而言,还有较大破局机会,关键在于未来如何发力。

目前来看,一方面还是需要完善研发生态系统,产出足够丰富的临床数据,加强业务确定性,以让资本市场对公司产品性能和商业潜力形成更加清晰的预期。

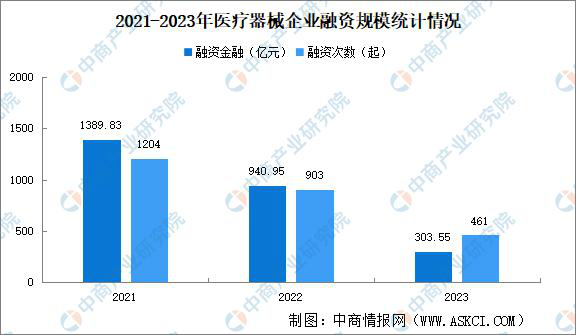

具体而言,医疗产品开发周期长、风险高、投入大,具有较大不确定性,进而容易影响到投资者的信心。据中商产业研究院发布的《2024-2029年中国医疗器械市场需求预测及发展趋势前瞻报告》,2023年我国医疗器械领域融资次数为461次,同比下降48.9%;已公开的融资金额为303.55亿元,同比下降67.7%。

对此,广开首席产研院认为,随着投融资进一步回归理性,投资机构对药械项目的判断,将更倾向于“看得见”的技术壁垒。

换言之,相关企业在研发过程中,要想获得足够的资本支持,需向市场持续释放关于产品研发成果的积极信号。

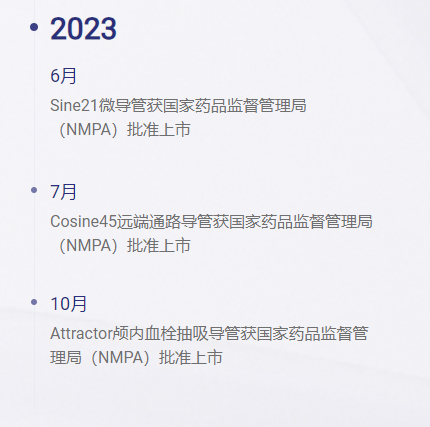

聚焦艾柯医疗,目前其产品获批进程稳定,2023年6月、7月、10月,旗下产品Sine21微导管、Cosine45远端通路导管、Attractor颅内血栓抽吸导管,相继获国家药品监督管理局(NMPA)批准上市。可以说,持续上新产品,以品类构筑品牌,是医疗器械企业在不确定的市场环境中,构筑确定性的有效手段。

但如前文所述,现阶段,艾柯医疗的产品与竞品拉开的差距不算太大,要想促成产品的快速放量,其显然还需在研发方面下更多功夫,增强产品的差异化优势。

另一方面,抓住集采带来的机遇期,也能在一定程度上推进产品商业化进程。

据了解,2024开年以来,市场出现多起集采,如3月6日,“京津冀3+N”联盟宣布将开展神经介入类弹簧圈带量采购;3月19日,“京津冀3+N”28类医用耗材集中带量结果公布,神经介入领域导引导管、取栓支架、颅内支架纳入集采品种。

这对本土企业的份额提升作用显著。据华安证券研报,2020-2022年,集采政策仅覆盖弹簧圈一类单品的情况下,四家国内企业(微创神通、归创桥通、心玮医疗、沛嘉医疗)的市场份额占比由3.85%迅速提升至17.00%。

有业内人士预计,在血流导向密网支架、取栓支架等进入集采后,神经介入市场的国产替代率将持续攀升。

据悉,艾柯医疗的拳头产品Lattice血流导向密网支架,此前就出现在郑州大学第一附属医院的神经介入类医用耗材的拟中选结果中,这或反映了企业对行业动向的洞察。

总体而言,在国产化替代的大浪淘沙之下,艾柯医疗等企业积极把握外部的市场机遇,并沉下心提升产品竞争力,始终是实现市场突围、打开增长空间的核心要义。