文:互联网江湖

作者:刘致呈

随着一声哨响,欧洲杯八分之一决赛以西班牙4-1击败格鲁吉亚,而画上了完美的句号。

现在,正值欧洲杯、美洲杯赛事激战正酣之际,同时也是场外的各大品牌们露脸亮相的好时候。

不过也正因如此,有品牌营销就“撞了车”。

比如TCL在美洲杯上打出了“TCL电视 全球第二”的标语,而海信则在欧洲杯上亮出了中国第一,不止于世界第二”的口号。

一时之间,谁是第二?成了绿茵场之外的,国内外观众们的新话题。

其实,这场争议在年初就已经出现了,主要源于不同统计机构的不同计算标准,即对海信和TCL收购的旗下独立品牌份额的涵盖与否,所以才会出现两个“第二”的品牌争议。

不过无论怎样,因为这场“闹剧”,出海已久的家电品牌们反而被拉回到了大众聚光灯下。

那么,中国家电品牌们在海外市场到底怎么样了?又能否在当前中国企业出海热的背景下,带来些许经验和教训?家电行业是不是真的也适用那个“不出海,就出局”的魔咒?

家电出海的分歧:黑电变“白”,白电不“黑”

“出门在外,身份都是自己给的”。这是在横向对比完中国家电品牌们2023年报后的第一感受,也是海信、TCL们的经验,更可能是美的、海尔们的教训。

一直以来,白电三巨头和黑电玩家们在国内市场,虽然各有渗透,但各家有啥能打的产品,大众消费者的认知基本都已经成熟固定了。

就比说空调,哪怕有品牌说一千道一万,产品价格降至冰点,但如果不考虑预算的话,在相当一部分消费者的心里,格力空调就是要比其他品牌的好。这种不讲道理的信任,放到海尔的冰箱,海信、TCL们的电视身上,也是如此。

这是品牌过去持续营销打上的思想钢印的魅力,也只是品牌早期的定位标签所决定的。

这既是优势,也是劣势。在行业发展早期,就是品牌的大杀器,但当进入存量市场后,就成了企业的增长桎梏。格力、波司登们就是最典型的例子。

所以在某种程度上,现在国内家电市场的格局,是由过去的品牌营销选择所形成的,而以此产生的消费者认知,反过来又决定了家电企业们最后能做成什么。

不过在出海之后,玩法虽然还是那个玩法逻辑,但黑电、白电们的反应选择却都不一样了。

比如说TCL、海信等传统黑电玩家们,除了继续巩固电视等业务外,又开始疯狂加码发力白电业务,想要在海外使其成为了新的品牌认知标签。

特别是TCL智家,从2021年并购“出口冰箱一哥”奥马电器开始,到后来合并TCL家用电器(合肥)有限公司,现在其境外收入已经达到了102.38亿元,占比67.44%,整体几乎就是专门做冰箱、洗衣机海外生意的。

至于海信,在此次的欧洲杯赛场广告围挡上,其也不只是宣传了自身电视业务的“中国第一,不止于世界第二”,同时还打出了海信洗衣机的宣传广告,同样意在加码白电业务。

相比之下,传统白电巨头海尔、美的们在海外市场战略上,就显得保守了许多。

哪怕据天眼查APP显示,在2023年,海尔海外实现收入1356.78亿元,美的国外收入1509亿元,格力外销249亿元,远超TCL们,但即便如此,三家也没有谁选择跨界加码电视等黑电市场,依旧是主打白电业务。

虽然从现在的营收表现来看,海尔们的选择似乎也还可以。

但问题是放长远来看,当前海信们跨界似乎也不只是为了寻求更大的营收增长,更像是顺着国内家电市场的过往经验和教训,从一开始就在人生地不熟的海外,打造出冰箱、洗衣机、空调和电视等一站式家电品牌形象,从而避免在最后出现如国内消费市场一般的品牌局限。

一旦这个确立起来后,那么剩下的就是借助各种体育赛事等营销手段,持续为海外市场消费者认知烙上品牌思想钢印了。这才是真正的想象力不设限、品牌增长不设限。

毕竟黑电+白电的增长潜力,绝对要比单一的海尔、美的们要大得多。并且从当前国内出现的“东市买骏马,西市买鞍鞯,南市买辔头,北市买长鞭”的经验来看,海信、TCL们的白加黑一站式家电服务,似乎也更有利于家电行业那个期待已久的终极风口——智慧家居的落地。

这可以说是海信们意义深远的一招出海妙棋,但海尔、美的们却好像都没有意识到。

那么以过去为鉴,今日国内市场之格力,又是否会成为明日海外市场之海尔、美的们呢?

不过除了这一点,在逆全球化局面持续、地缘政治和贸易保护主义盛行的背景下,无论是海信还是海尔们,都察觉到了本地化是中国企业的唯一出路。

本地化分为两方面:一是产销研一体化。比如跑到当地建厂,再用中国制造主打性价比。2019年,TCL重启墨西哥MASA工厂,拥有年产百万台大屏彩电的产能。

又比如靠收并购快速打开市场,海尔先后拿下了GE的家电业务、日本的AQUA和意大利的CANDY。而海信也将日本SANDEN、欧洲的Gorenje收入囊中,建立起了海外扩张所必须的产能、品牌与渠道销售基础。

另一个就是文化营销了。在这方面,海信、TCL和海尔共同选择了体育赛事营销。

比如此次,在欧洲杯舞台,TCL是德国、西班牙、意大利等五大热门球队的官方合作伙伴。在美洲杯舞台,TCL又是第三次成为美洲杯赛事官方合作伙伴,可谓是出尽了风头。

海信则是先后拿下了2016年和今年欧洲杯,以及2022年卡塔尔世界杯中国赞助商的位置,同样吃尽了流量红利。

最直接的证明是,有权威机构数据显示,海信品牌知名度从2016年的37%提升到2023年的54%,连续7年成为海外民众最熟悉的排名前十位的中国品牌。

原因倒不难理解,国际级别的体育赛事本就是天然的“流量池”。而且相比于其他营销方式,大型体育竞技赛事不仅存在即时流量,而且赛后的品牌“外溢”效应也会更强,等于是“一鱼两吃”。

比如无论是不是核心球迷,在社交平台上看到C罗们进球,不少人都会想跟着吃个瓜,蹭一下热度。那么一来二去,体育赛事的破圈,品牌触动的就不仅仅只是球迷观众圈层了,更广泛的非核心用户群体似乎也能间接触达到了。

这对于所有准备出海的中国消费品企业来说, 似乎都是不错的营销思路……

以旧换新、出海和大模型,家电投资的好时候到了?

对企业来说,出海是换市场要增长,是开辟第二增长曲线的。

所以才有了那个“不出海,便出局”的共识。

但有意思的是,2023年不少家电品牌企业在国内市场的增长幅度,并不比海外市场差多少。

同期,海尔智家的国内营收1246.14亿元,同比增长7.06%;海外营收1356.78亿元,同比增长7.6%,两者增速表现相差无几。

美的,国内营收同比增长9.87%,国外增长5.79%,并且国内的营收规模还远超国外。

海信家电,境内营收同比增长15.04%,境外增长12.28%。

海信视像,中国境内营收同比增长18.2%,境外增长20.45%。

这不禁令人疑惑,难道国内家电市场还大有前景?

但这还没完,今年上半年,虽然消费股又拖了后腿,但家电行业的表现却一直都很强势。1-5月家电板块累计上涨14.8%,在申万子行业中排名第3。基本上是除了银行、煤炭外,涨幅最大的行业。

原因是什么?

虽然财报里的说法是五花八门,但从目前来看,国内整个家电行业的超预期增长最有可能的原因,还是行业已经来到了新一轮的替换周期。

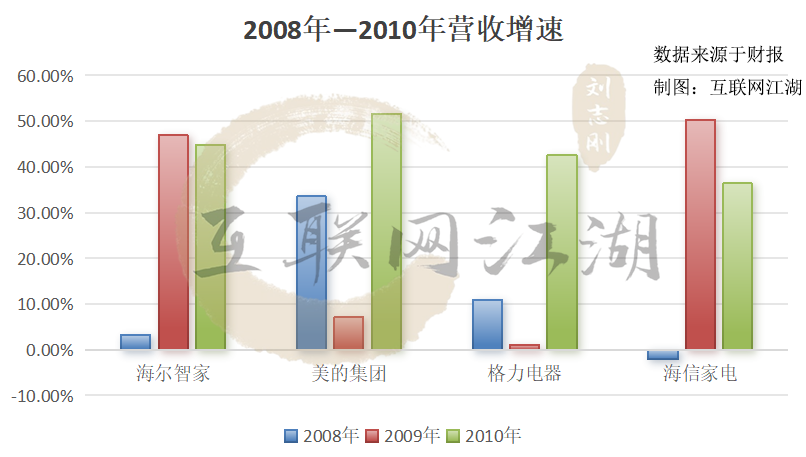

上一轮的国内家电添置潮是2009—2012年。彼时为应对全球经济危机,扩大内需,顶层部门推出了家电下乡、以旧换新、节能补贴三大政策,并持续实行了两年半时间。

对应的家电行业,也在彼时实现了高增长。比如2008年海尔营收增速为3.19%,但此后的第二三年便猛涨至了46.97%和44.76%。

那么按照大家电10—12年的正常换新周期,如今正恰逢其时。这或许才是2023年国内家电行业逆势增长的重要原因。

并且在今年上半年,政策层又为家电换新推了一把。4月,商务部等多部门推出了《推动消费品以旧换新行动方案》。政策明确提出:力争到2025年废旧家电回收量较2023年增长15%;到2027年,废旧家电回收量较2023年增长30%。

放到资本市场上,这就是典型的政策情绪面利好。

当然也不可否认的是,当初支撑家电销量的两大因素:农村低渗透率和房地产带来的家电添置需求已经见底,再加上现在又遇到了消费收缩,所以本轮国内家电行情注定比不上过去。

不过即便现在消费下行,但从电商平台们618、双11的正向增长来看,大众消费者们并不是说不换新了,而是这个消费的犹豫周期在被拉长。毕竟,一方面钱包缩水是真的,但另一方面15年前的家电和现在相比,差距也确实足够的大。

不过好一点的是,本轮以旧换新政策也不是一时半会就结束的。所以国内家电市场基本面最有可能的,就是在未来一两年内稳定改善增长。

此外,家电板块股价的猛涨,除了上述的政策原因、国内市场基本面增长逻辑的改善外,或许还有三大原因:

一是从年末到年初以来的,资本市场对高股息率行业的风向青睐。

受近两年来大环境影响,不少投资者都从过去的激进加杠杆,变成了现在的稳健保守策略。所以诸如银行、家电(白电)等一批高分红低估值,但业绩又稳定增长的成熟投资板块,反而遭到了逆势追捧。

二是由中国企业出海热的情绪面带动。一直以来,家电出海都是长远基本面看好。但问题是,海信、海尔们也不是最近才出海的。所以在海外营收持续稳定增长的背景下,现在家电板块的突然大涨,更像是情绪面的带动,而非其他。

三是或许还有大模型给智慧家居带来的希望。虽然智慧家居在过去每隔一段时间都会被资本拉出来爆炒一番,甚至海尔还改名为了海尔智家,可直到现在,各家挣的也依然主要是家电钱,智慧家居并未广泛走进千家万户。

但现在,大模型的爆发无疑让外界看到了智慧家居技术层面广泛落地的可能。

不过,即便现在看到了希望,但当下的消费环境似乎也很难撑得起智慧家居的爆发,所以这也只能算是家电行业未来的增长破局点了……

如此看来,家电行业现在短期有以旧换新的增长,长期有出海和智慧家居的想象力。

那么这是不是意味着家电行业新一轮的投资窗口期已经到了呢?

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。