过去10年,发达国家的GDP增长主要由三产(农业、工业、服务业)增长带来,但AI的发展极有可能打破这一发展范式——将改为电力推动。

全球电力的超预期增长,将带动化石能源电力需求的增量,预期2024-2026年平均年化石能源发电增量达到3350亿度,是2019-2023年化石能源发电增量平均值的2.4倍。

双碳提出以来,全球能源格局不断演变。2024年,各能源现状如何?展望接下来,将如何继续这一转型之旅?报告酱梳理了多篇报告,精选其中15篇,与大家一同分享能源行业的当下和未来。

01、2024年能源行业全景

人工智能、大模型的快速发展,让算力需求激增,海内外的工业化也将带来全球电力需求上涨,拉动能源发电增量需求。

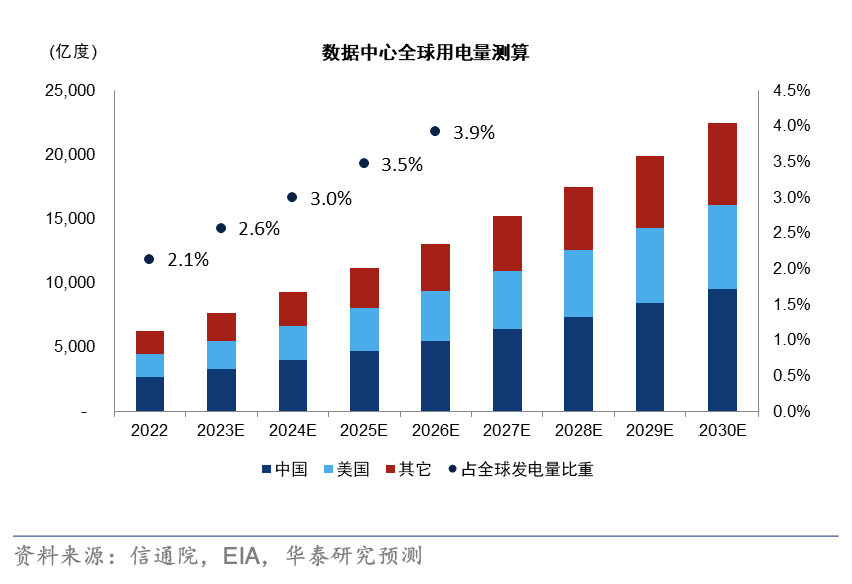

华泰预计,仅美国AI电力的需求2030年就会达到6500-1.2万亿度之间,是其2022年1700亿度数据中心用电量的4-7倍,是美国电力增长的核心驱动。由此类比,预期全球发电量GDP弹性在2024年后将重回增长,2024-2026年全球发电增速CAGR有望达到3.7%,较2019-2023年CAGR提升1.3pct。EIA预期2024-2026年全球电力复合增速达到3.4%,Ember预期2024年全球发电量增长3.4%。

图片来源:信通院,EIA,华泰研究

回看国内,新质生产力与海外基建工业投资拉动的国内出口需求,以及后续国内AI发展的驱动,也将带动国内电力需求维持高增速,持续超预期。预计中国2024年用电量增速将达到7.3%,2024-2030年有望维持6%的复合增速。

参考《Global Energy Outlook 2024:Peaks or Plateaus?》报告,2024年的能源行业有以下现状和趋势:

1.清洁能源投资增长显著

2024年全球清洁能源投资首次突破3万亿美元大关,其中2万亿美元用于清洁能源技术及其基础设施建设。整体看,可再生能源、电网和储能的支出超过了石油、天然气和煤炭的总支出。

2.投资失衡

中国以外的新兴市场和发展中经济体(EMDE)在清洁能源支出中的份额仅为15%左右。具体看,非洲、拉丁美洲、东南亚、中东和中国等地区的清洁能源投资水平仍然较低。

3.太阳能光伏投资领先

2021年至2024年的全球太阳能光伏和其他发电技术年度投资中,太阳能光伏的投资超过所有其他发电技术的总和。受益于太阳能组件价格下降,2024年太阳能光伏投资预计略有放缓。

4.核电与电网投资

2024年核电投资预计回升,占清洁电力投资的9%,核电总投资有望达到800亿美元。

自2015年以来,电网投资每年停滞在3000亿美元左右,预计2024年将达到4000亿美元,这主要受欧洲、美国、中国和拉丁美洲部分地区新政策和资金推动。

5.低排放燃料与最终用途投资

2024年,对氢电解槽和可持续航空燃料的投资分别达到每年约30亿美元和10亿美元。建筑和工业部门对能源效率和电气化的投资相对稳定,而运输部门的强劲投资推动了2024年整体投资的增加。

6.上游石油和天然气投资

石油:2024年整体上游石油和天然气投资将恢复至2017年的水平,中东和亚洲国家石油公司的投资份额增加。

天然气:美国和卡塔尔新批准的液化天然气项目预计将带来新一波投资,可将全球液化天然气出口能力提高50%。

02、各行业现状与未来

一、新能源

1.氢能

氢气相对传统的化石能源质量热值更高、更加清洁。无论是氢能燃烧还是通过燃料电池的电化学反应,其产物中无传统化石能源产生的污染物及碳排放,并且其产物水可再作为制氢原料,形成氢能制备的循环,有望实现真正的碳零排。

氢能的有效利用既可以减少碳排放,又可以降低对化石能源的依赖,应用场景丰富,包括工业、交通、电力和建筑四大领域。

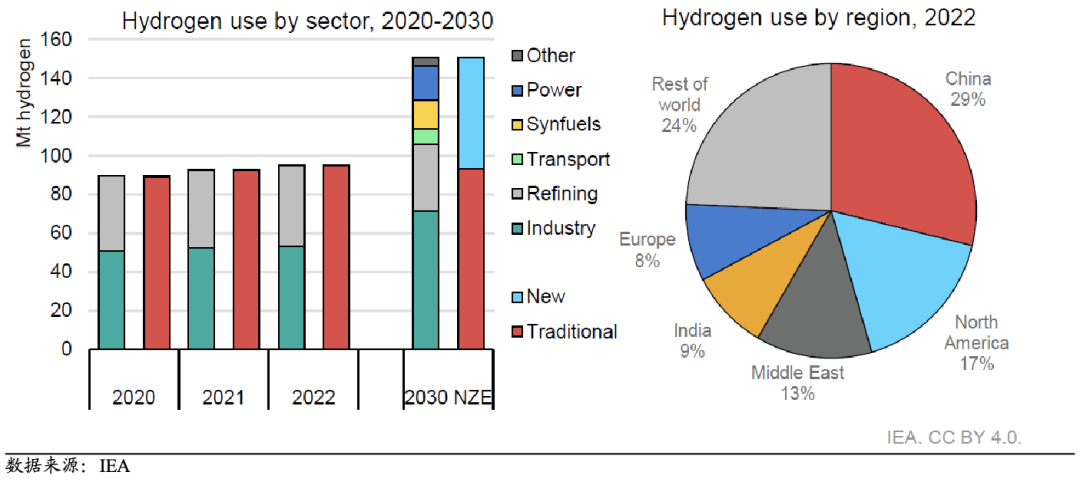

根据IEA,2022年全球氢能需求量9500万吨,分领域来看,炼化行业需求4100万吨,工业领域需求5300万吨;分地区来看,中国、北美、中东、欧洲分别占比29%、17%、13%、8%。随着能源转型及减碳进程推进,根据IEA预测,到2030年全球氢气需求量将达到1.5亿吨,并且在电力、交通、合成原料等领域产生新的增量需求。

图片来源:IEA

根据中国氢能联盟预测,到2030年氢能需求超3700万吨,到2060年中国氢能需求将超1.3亿吨。

从我国的氢能“1+N”政策体系看,氢能上中下游都在加速推广过程中,重点看好电解槽、输氢管道、压缩机、储氢瓶、燃料电池系统等核心零部件机会。

2.光伏

2021年,光伏装机占全球能源总量的11.3%,预计2030年前,光伏装机增速将领跑全球能源种类,年复合增长率达21.3%。装机量看,2023年,全球光伏新增装机390GW,同比增长67%,创历史新高,预计未来仍将在高位运行。

全球光伏行业分区域发展趋势

-

欧洲:欧盟制定宏伟目标,推动光伏发展,预计2025年和2030年光伏累计装机量分别达到320GW和600GW。

-

美洲:美国通过通胀削减法案刺激增长,预计未来十年新增光伏装机量达570GW。

-

亚洲:印度提出国家太阳能计划,目标2030年达到300GW装机量。

-

中东及非洲:多个国家设立碳中和目标,启动大型光伏项目,出台电价补贴政策。

3.储能

随着全球光伏和风电度电成本的下降,以及新能源消纳逐步达到配储临界点。

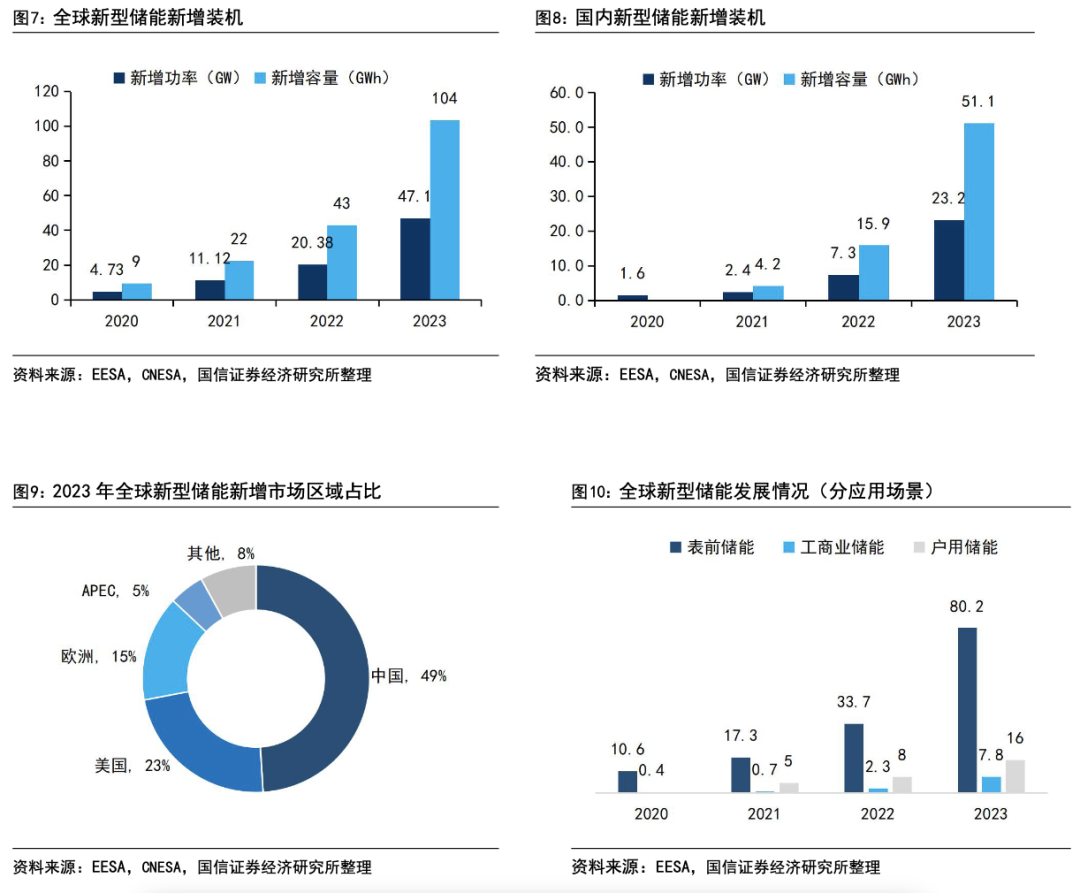

2023年国内新型储能系统装机量为23.2GW/51.13GWh,同比增长224%,约占全球储能市场新增装机规模的49%,远超美国、欧洲、亚太等其他主要地区。国内用户侧储能系统装机量为2.33GW/4.77GWh,国内机柜式工商业(非集装箱)储能系统装机量为0.81GW/1.67GWh。

图片来源:国信证券经济研究所

与此同时,全球储能市场在近年来也呈现高度集中的趋势,全球储能市场CR3地区(中、美、欧)新增占比自2020年以来就一直维持在80%以上,尤其是2023年,达到了历史最高份额(88%)。

展望下半年,储能行业基本面有望持续改善,在国内、海外双重增长趋势下,大储增长确定性较高,户储有望筑底企稳,逐步回升。储能企业方面,可以关注海外大储、国内工商储赛道。

4.核电

核电具有持续稳定电力供应的能力,与风光等新能源互为补充、协同发展,可以有效支撑大规模新能源上网消纳,在构建以新能源为主体的新型电力系统中发挥更大的作用。

据国家能源局报道,2060 年电力系统要实现碳中和,非化石能源发电占比应达到 90%以上,核电发电量应接近 20%。

核电从发电机理上来讲,属于非化石能源,具备碳排放量少,清洁性高,安全稳定,利用小时数高等特点,是双碳政策下首选清洁能源之一。

根据国际原子能机构动力堆信息系统的数据,截至 2024 年 5 月 21日,全球在建核电反应堆 59 座,总净装机容量为 61.64GW,其中除中国外,总计 34 座核电反应堆在建,装机容量为 35.34GW,约占全球建设57%。

机会方面,国内核电的技术成本优势明显、技术领先,可以关注“一带一路”带来的核电出海空间。

二、传统能源

1.天然气

天然气由于其清洁和高效的特性,成为全球重点发展的化石能源之一。全球天然气产量及勘察探明的天然气地质储量都在增加。

液化天然气(LNG)出口量是全球能源市场的重要指标之一,并在全球能源供应中占据越来越重要的地位。

展望下半年,随着我国煤改气政策的实施,天然气作为煤炭的替代品,其需求预计将持续增长。同时,能源消费结构的转变和下游市场需求的增长也将推动中国天然气消费量稳步增长。

2.煤炭

自2024年初以来,受3-4月份电厂库存天数提升的影响,电煤需求减弱,价格降至813元/吨。然而,随着国内用电量持续超出预期,煤价自5月初起已从底部回升。

预计2024年动力煤价格将受到夏冬两个旺季的支持,以及建筑用煤在政策刺激下的改善预期,全年价格支撑力度较上半年更为坚实。

2025年及2026年,伴随全球电力需求的高增长和海外能源价格的预期提升,中国动力煤价格预计稳中有增。预计2024年动力煤价格中枢可达900元/吨,2025年及2026年将分别提升至950元/吨及975元/吨。

结语

展望未来,随着清洁能源技术的成熟和政策的推动,我们正迈向一个更加可持续和高效的能源时代。尽管面临成本、基础设施和市场接受度等实际挑战,但通过持续的创新和合作,能源行业的未来将更加光明。