李平 | 作者

砺石商业评论 | 出品

1、背道而驰

股市艰难,诸茅不易,“眼茅”爱尔眼科尤甚。

2020年9月,wind茅指数横空出世,30家各行各业的“类茅台”上市公司被包括其中,意指入选企业在行业里有着贵州茅台在白酒行业里一样的地位。2021年7月1日,专做眼科生意的爱尔眼科股价最高涨至42.49元,总市值逼近4000亿元,12个月滚动市盈率达到178倍,“眼茅”成为爱尔眼科专属的荣耀。

在地产周期下行与消费持续低迷的大背景下,以往这些细分赛道中的佼佼者纷纷遭遇到成长的烦恼,就连茅台本尊的高增长也已经成为过去式。时至今日,茅指数自高点回撤已经将近50%,中国中免、金龙鱼等个股跌幅更是超过80%。

爱尔眼科同样未能幸免。就在近日,爱尔眼市值跌破千亿大关,年内累计跌幅超过30%。此前的2021年-2023年,爱尔眼科年跌幅分别为-26.87%、-4.32%、-33.8%。

经历了连续三年的估值去泡沫之后,爱尔眼科12个月滚动市盈率仅为28倍。然而,尽管市值已经临近跌破千亿关口,爱尔眼科的股价仍然未有预期般的反弹,“眼茅”价值信仰塌方了。

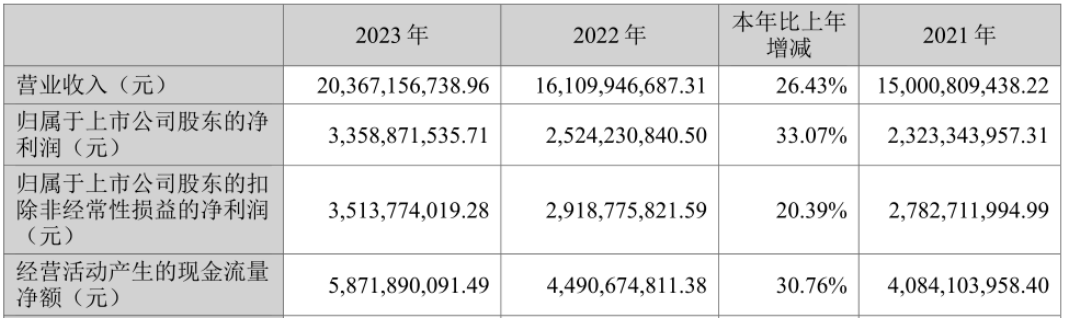

与通策医疗、中国中免、智飞生物等公司不同的是,爱尔眼科经营业绩并未出现下滑,反而保持了稳健的增长。年报显示,2023年全年,爱尔眼科实现营业收入203.67亿元,同比增长26.43%,这也是爱尔眼科营收首次突破200亿元大关,实现归母净利润33.59亿元,同比增长33.07%,业绩增速在茅指数板块中位列前茅。

另外,与防水茅、酱油茅等遭遇到行业天花板压力的各类茅不同的是,爱尔眼科所在的眼科赛道未来仍有广阔的发展空间。数据显示,2019年,我国眼科医疗服务行业的市场规模为1037亿,预计到2025年这一规模将达到2522亿,年复合增速高达15.9%。这其中,白内障手术和屈光手术的就诊渗透率有望持续提升。

数据显示,截至2023年年底,国内60岁及以上老年人口已从2000年的1.26亿人增加到了2.96亿人,由此带来的年龄相关性眼病患者不断增加。单以白内障来看,预计2025年其相关手术市场规模将增长至338.5亿元。

另一方面,我国青少年近视眼的发病率远高于世界平均水平,而国内屈光手术和OK镜、离焦镜等视光服务渗透率极低。数据显示,2022年,我国儿童青少年的总体近视率为51.9%,其中小学生的近视率就高达36.7% ,这必然会带来更多的眼健康需求。

不难看出,无论是从当下的业绩增速还是未来的成长空间来看,爱尔眼科未来发展都有较大的确定性,远未触及天花板。那么,在茅指数被二级市场抛弃的背景下,爱尔眼科股价是否存在错杀的可能?

2、不虞之誉

长期以来,医疗服务行业有着“金眼银牙铜骨科”的说法,用于概括各细分领域赚钱的难易程度,而这一口诀也被投资者视为圭臬。从行业竞争格局来看,民营眼科医疗机构目前已经形成了“一超多强”的格局,爱尔眼科成为公认的行业龙头。

作为行业的排头兵,爱尔眼科过往业绩展示出了眼科赛道的含金量。数据显示,2009年上市至今,爱尔眼科营业收入复合增长率达到28.53%,归母净利润复合增长率达到29.25%,营收增速、净利润增速无一年同比下滑,业绩稳定性堪比贵州茅台。

不过,正是由于公司稳定的业绩增长与良好的成长空间,爱尔眼科被机构抱团,市盈率长期位于百倍之上,持续位于高估状态。数据显示,近十年以来,爱尔眼科平均市盈率达到90倍。尤其是在茅指数达到周期高点之时的2021年,爱尔眼科最高市盈率高达234倍。

出来混,总要还的。估值泡沫被戳破之后,爱尔眼科股价开始了漫漫寻底之路。这期间,公司股价的阶段性反弹延缓了公司估值回归的节奏和时间,而葛兰等知名基金经理的加仓也引发了散户的抄底。直到2023年9月之前,爱尔眼科动态市盈率仍维持在60倍之上。

此后,随着集采的全面推进以及宏观经济下行所引发的消费降级,消费和医疗两大赛道遭遇到各自的困难,茅指数继续回落。爱尔眼科所在的消费医疗赛道更是遭遇到双重的打压。2023年第四季度,爱尔眼科净利润增速降至6.25%,股价开始加速下跌。

市值跌破千亿,爱尔眼科估值是否到了合理位置,这是判断其是否被错杀的关键。一般来说,PEG估值法比较适用于成长股的估值。其中,PE是指市盈率,G是指企业未来的盈利能力。对于个股来说,当PEG小于1,代表着股票有可能被低估。

截至目前,爱尔眼科的动态市盈率为27倍,2023年度净利润同比增速为33.07%,近三年净利润复合增长率为25%。显然,如果爱尔眼科未来业绩增速能否维持在此前的水平,公司现阶段估值已经基本处于合理水平。

根据最新财报,2024年1-3月,爱尔眼科实现营业收入51.96亿元,同比增长3.50%,上一年同期营收增速为20.44%;实现归母净利润8.99亿元,同比增长15.16%,上一年同期净利润增速为27.92%。

不难看出,从最近两个季度来看,爱尔眼科业绩增速出现了明显的放缓。尤其是2024年第一季度,爱尔眼科营收增速仅为3.5%,低于市场预期,这也是爱尔眼科股价低迷的一个重要原因。

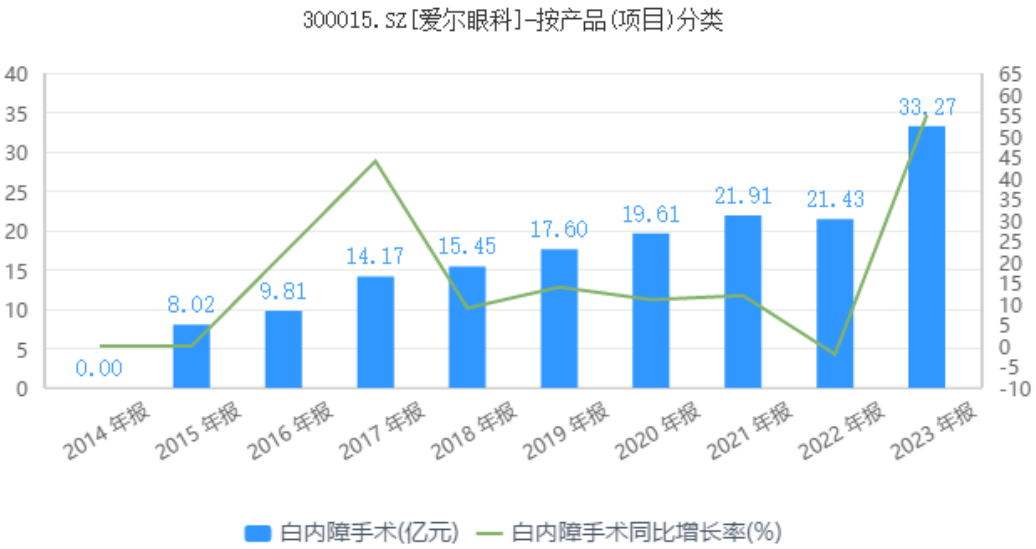

这其中,一方面是因为2023年同期基数相对较高,尤其是白内障手术有积压需求的延迟释放。年报数据显示,2023年全年,爱尔眼科门诊量与手术量快速增长,其中门诊量1510.64万人次,同比增长34.26%;手术量118.37万例,同比增长35.95%。其中白内障业务收入为33.27亿元,同比大幅增长55.24%,上一年同期该业务营收增速为-12%,主要源于2022年度部分白内障手术需求延迟到2023年释放。

其他业务方面,爱尔眼科屈光业务实现营收74.31亿元,同比增长17.27%;视光业务收入为49.60亿元,同比增长31.25%;眼前段、眼后段业务实现销售收入分别为17.9亿元、13.9亿元,同比增速分别为33.7%、31.3%。

不难看出,除了屈光业务之外,爱尔眼科其他四大病种营收均保持在30%以上的增速。而屈光手术属于选择性手术,与经济大环境有一定相关度,而这也是公司一季度营收增速放缓的另一个重要因素。未来,随着宏观经济的好转,爱尔眼科屈光业务恢复增长仍会是大概率事件。

整体来看,千亿市值的爱尔眼科,距离底部已经不远。

3、求全之毁

值得注意的是,除了品牌影响力的提升之外,爱尔眼科门诊与手术数量的持续增长还得益于新增的医院数量。截至2023年年底,爱尔眼科拥有境内医院256家,门诊部183家,均较上年同期增长约20%。外延式收购已经成为推动爱尔眼科营收增长的一个关键因素,而这也是公司备受争议的一个关键点。

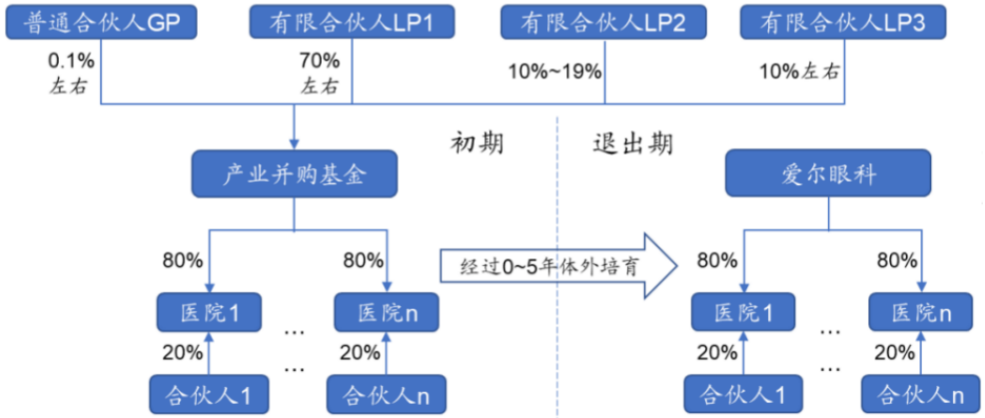

资料显示,自2014年以来,爱尔眼科开始与并购基金合作进行外延式扩张,完成了全国性的网点布局,并形成了独特的分级医疗系统,自上而下分别是城市中心医院、省会城市医院、地级市医院、县级市医院,这也是爱尔眼科著名的“1+8+N”战略。其中,“1”是指将长沙爱尔打造成世界级眼科医学中心,“8”是指在北京、上海、广州、成都、重庆等地建立起8家国家级区域眼科医学中心,“N”是指各地基层眼科医院。

与常规并购模式不同的是,爱尔眼科采用的“上市公司+PE”模式。在这一模式下,爱尔眼科通常作为有限合伙人之一,占据收购基金10%-20%的份额,并由核心人才成立合伙企业参股新建医院。同时,新纳入的医院不仅可以使用爱尔眼科的品牌,也能得到爱尔集团在运营方面的指导。在新医院达到要求的盈利水平后,爱尔眼科将通过发行股份、支付现金或两者结合等方式,以公允价格收购合伙人持有的医院股权。

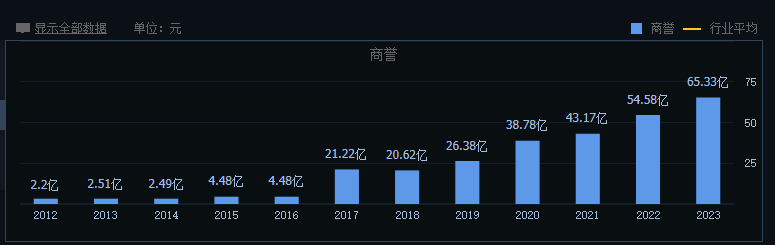

不难看出,通过与并购基金合作,爱尔眼科可以将拟收购企业进行表外孵化,减少了处于亏损期的新设医院对公司财报的冲击,实现短期利润波动和长期业绩增长的平衡。不过,由于是以溢价的模式进行收购,爱尔眼科持续并购扩张的同时也导致上市公司产生较大额的商誉。截至2023年年末,爱尔眼科商誉金额已经高达65.33亿元,2014年末这一金额仅为2.49亿元。

不断攀升的商誉自然给爱尔眼科带来了一定的减值压力。2020年-2022年,爱尔眼科累积计提商誉减值分别为7.88亿元、9.87亿元和11.27亿元。2023年,爱尔眼科再次计提商誉减值准备3.84亿元。

除了商誉减值风险之外,部分投资者认为爱尔眼科产业并购基金有点像关联交易,存在利益输送之嫌。毕竟,爱尔眼科所收购的医院都是并购基金前期设立的,高溢价收购代表着上市公司的资金最后流入了特定受益人的腰包。

进入到2024年,爱尔眼科仍未停止扩张的步伐。5月31日,爱尔眼科发布公告称,公司拟收购重庆眼视光、周口爱尔等52家医疗机构部分股权,交易合计金额超13亿元,数量达到历史之最,这必然会让其商誉资产进一步增加。

需要看到的是,尽管遭遇到种种非议,产业并购基金模式一直是爱尔眼科保持高速成长的关键。商誉资产本身是企业无形资产的一种形式,即便存在一定商誉减值压力,但所收购资产仍然保证了爱尔眼科业绩的稳健增长。退一步讲,如果爱尔眼科选择自建的模式进行异地扩张,同样存在固定资产折旧压力,同时也会对公司流动性资金造成大量占用,更不用说新设医院亏损期对公司短期利润的冲击。

风动旛动,仁者心动。

4000亿市值的“眼茅”时代,“上市公司+PE”模式成为具有完美闭环的经典案例,成为爱尔眼科的核心竞争力。千亿时代的爱尔眼科,产业并购基金反而被质疑涉嫌利益输送。所谓不虞之誉与求全之毁,人性已经成了爱尔眼科股价大幅波动的助推器和放大器。