文丨张佳乐

出品丨牛刀财经

众所周知,如今市场大环境并不乐观,大多企业都在勒紧裤腰带过日子。然而,三七互娱的股东们却似乎没有这样的苦恼。

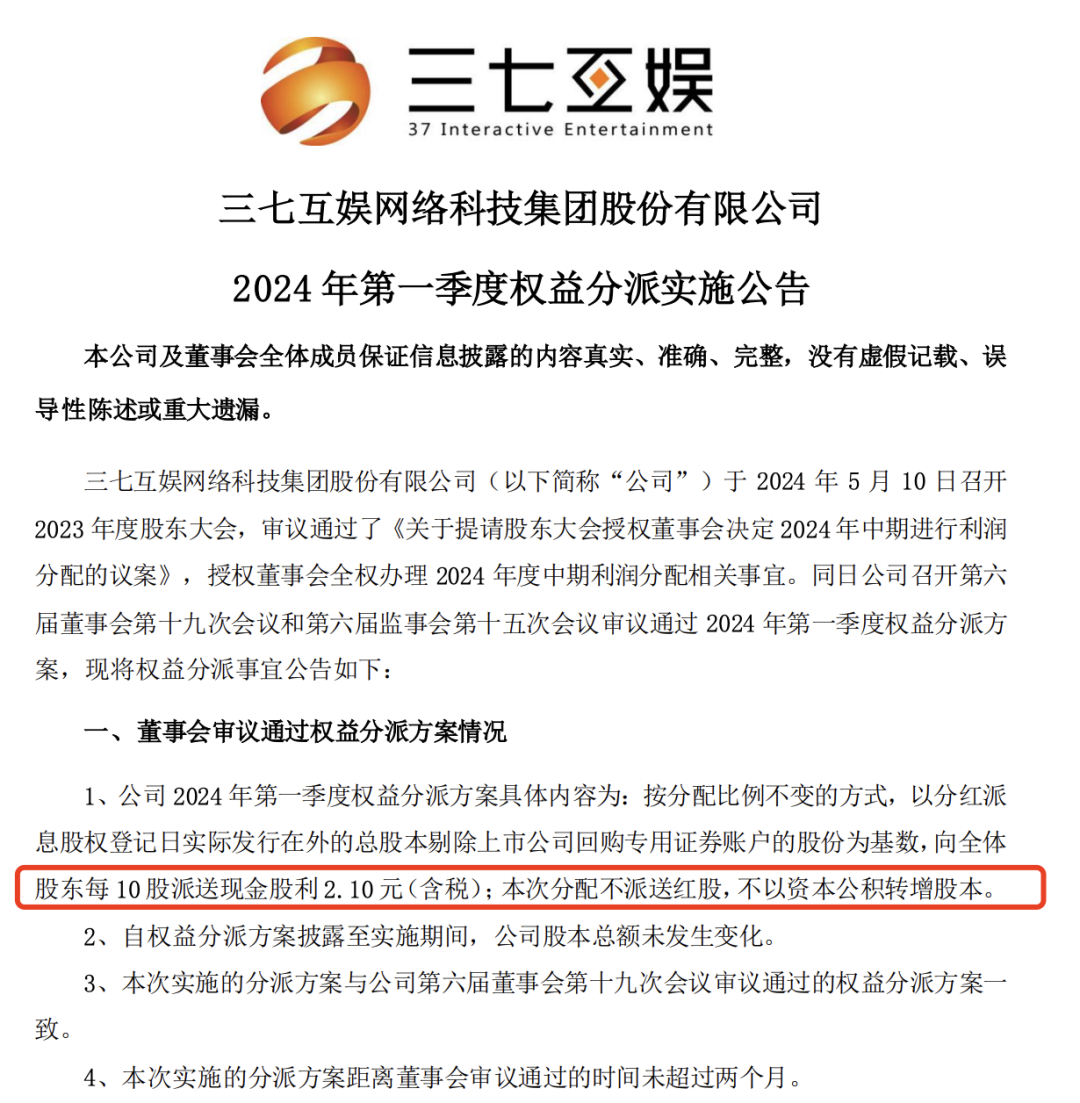

今年一季度,三七互娱,向全体股东每10股派送现金股利2.10元,合计分红4.6亿元。

(2024年5月16日公告:三七互娱2024年一季度分红实施公告)

三七互娱一季度的分红并不意外。

今年初,三七互娱公布了最新的年报分红预案,计划2023年向全体股东分红8.2亿元,并将分红频次从原本的每半年一次提高为每季度一次。

这也让三七互娱成为了A股第一家提出连续性季度分红方案的上市公司。

具体来看,三七互娱的季度分红计划在今年的Q1、H1、Q3三个报告期结合未分配利润与当期业绩进行分红,每期不超过5亿元,合计不超过15亿元。倘若真的顶格执行,并加上即将执行的2023年度分红,那么三七互娱在2024年全年的分红金额高达23.2亿元,在三七互娱2023年净利润占比将近90%。

通常而言,一家上市公司分红比例一般在30%-60%区间内,最高也不会超过80%。虽然自从国务院在4月份发布新“国九条”鼓励分红激励后,东阿阿胶、东港股份等业绩表现良好的上市公司,都分别推出了股利支付率超过80%的分红方案。

但最近两年,三七互娱由于深陷买量漩涡中,业绩已经处于放缓状态,利润也不断下滑。

正因如此,也让不少人产生质疑,三七互娱一年提出4次分红,是否是在着急套现?

三七互娱的分红,最大的受益者莫过于李卫伟、曾开天、胡宇航、徐志高等一众董高监,财报数据显示,李卫伟、曾开天、胡宇航、徐志高等截至2023年底持股数分别为3.22亿、2.45亿、2.02亿、0.36亿股,合计8.05亿股,而三七互娱的总股本为22亿股,这意味着这四位董高监持股占比达到36.6%。

如果按照顶格标准进行分红,每年这四位董高监分红额就可以得到8.5亿元。

值得一提的是,去年(2023年)6月27日李卫伟、曾开天因为涉嫌信息披露违法违规被立案调查,目前尚未定论。

1、靠买量崛起,挤进国内游戏“老三”?

游戏日报报道称,据AppGrowing统计数据显示,2024年5月有101款APP游戏和27款小游戏买量,投放预估金额超过1000万。其中,在中国所有买量投放厂商中,三七互娱的游戏广告投放金额最多。

换言之,在游戏广告投放上,三七互娱位居国内第一。

所谓买量,其实是最近几年兴起的游戏推广方式,即游戏公司将游戏推广内容做成图片或视频,在社交媒体、新闻资讯、短视频等平台上投放,吸引用户在平台点击广告后,会有一定比例用户下载游戏,后续还会有一定比例的用户会购买游戏道具。

回顾三七互娱的发展史,其一直都与买量密不可分,更被称为是“买量大户”。

成立于2011年的三七互娱,早年主要集中在网页游戏上发力,2013年已经成为仅次于腾讯的第二大页游平台。

当时,页游的买量渠道主要集中在各大电脑软件和网站。

2015年时,三七互娱邀请港星林子聪代言《传奇霸业》,一度被认为是业绩增长的助力器。

借助香港明星的最后情怀、林子聪洗脑台词以及超强度的投发,这个创新的买量组合拳让三七互娱《传奇霸业》80天内流水破3亿。这不但一度掀起香港明星密集代言页游的热潮,也成为页游时代一段传奇佳话。

在手游时代来临后,三七互娱又及早转身进入新的赛道。三七互娱推出自研手游《永恒纪元》后,便开始在各大安卓渠道推广。为了让推广效果达到最佳,三七互娱号称每月推广预算不设上限,并全方位覆盖应用宝、OPPO、华为、小米等主流渠道,实行“渠道+买量”的模式。

三七互娱的大力推广也的确非常有效,首月流水轻松破亿,10个月流水超21亿,最高日流水6200万,其也成为首批成功“页转手”的游戏公司。

2018年,当抖音等短视频平台崛起后,三七互娱也敏感觉察到这一趋势,给旗下的MMOARPG(传奇/奇迹类型)品类游戏高投入买量。

随后,三七互娱还开放出了“量子”AI系统,通过算法能够精准分析、刻画目标用户画像,并实现自动投放广告。

在购买流量大力推广后,三七互娱通过较低的成本,就能获得下载后有较高付费意愿的游戏用户。

在“买量”助推下,三七互娱推出了《斗罗大陆》、《一刀传世》等一系列大火游戏,其也成为国内仅此次于腾讯、网易的第三大游戏巨头。

2、困于买量,一年花近百亿

随着三七互娱尝到“买量”的甜头,其在“买量”上的投入也不断增加。

根据移动营销数据平台APP Growing的统计数据显示,2019年7月三七互娱直接登顶,成为中国游戏投放榜第一。

与此同时,三七互娱的营销费用也在不断上涨。

财报显示,从2018年到2023年,三七互娱的销售费用分别为33.47亿元、77.37亿元、82.13亿元、91.25亿元、87.33亿元、90.91亿元,其销售费用在在营收占比分别为43.85%、58.49%、57.04%、56.27%、53.23%、54.9%。

同时,这些销售费用,绝大部分都花在了“互联网流量费用”上,也就是“买量”上。

更值得一提的是,三七互娱的营销费用无论金额还是占比都远超A股头部游戏公司。其他同行的销售费用占营收比例的中位数只有25%左右,但三七互娱占比却均在50%以上。

在游戏行业野蛮生长的时代,三七互娱的高营销费可以帮其瓜分一定的市场份额。但随着游戏行业进入存量时代,一味依靠“买量”,已经很难让业绩获得实质性提升,甚至还容易遭到反噬。

据DataEye测算,虽然买量成本不断飙升,但三七互娱的营销效率却在逐年下降。2017年时三七互娱的营销效率为3.5,但到了2021年,其营销率只有1.85。

这也意味着,虽然三七互娱买量投入依旧不少,但获得的收益却在降低。

财报数据显示,2023年全年,三七互娱营收约165.47亿元,相比上年同期(调整后)增长0.86%;归属于上市公司股东的净利润约26.59亿元,相比上年同期(调整后)下滑10.01%。

除了利润下滑外,三七互娱游戏的影响力小也日益凸显。

虽然三七互娱算是A股中的游戏佼佼者,但其实对于很多游戏玩家而言,很难说出其到底有什么爆款游戏,甚至长期被玩家诟病旗下游戏同质化严重,制作粗略。

更甚者,三七互娱还不断陷入侵权纠纷中。

【天眼查信息】显示,米哈游公司控告三七互娱、火煌圣火公司、飘扬公司共同发布的抖音广告中擅自使用了米哈游公司开发运营的“崩坏3”游戏角色“苍玄”的形象;点击该广告,展现手机游戏“九州明月刀”的介绍页面并引导用户下载安装该游戏。米哈游公司认为上述行为侵害了其著作权,且构成不正当竞争。故本案系著作权侵权及不正当竞争纠纷。

2024年3月,法院公开审理后,判处三被告赔偿米哈游公司3万元。

其实这已经不是三七互娱第一次败诉给米哈游。

2022年8月,米哈游就曾控告三七互娱全资子公司广州火山湖信息技术有限公司擅自篡改并使用原神《西风骑士团》画面,侵犯其公司的著作权。在一审判决中,经裁定,米哈游获赔3万元。

曾经“买量”让三七互娱成为国内游戏行业top3,但如今三七互娱虽然依旧是国内游戏届买量投入最多的企业,但无论利润还是口碑,却都让人一言难尽。

3、舍得分红,不舍的投研发?

归根结底,三七互娱虽然营销投入高,但研发费用占比并不高,游戏项目综合竞争力远不如竞品。

财报数据显示,三七互娱从2021年到2023年,其研发费用分别为12.50亿元、9.05亿元和7.14亿元,研发费用率占比分别为7.7%、5.5%、4.3%。

不但研发费用逐年降低,研发费用率占比也是越来越低,甚至已经不足5%,与50%高昂的销售费用率形成了鲜明对比。

反观腾讯、网易、米哈游等竞争对手,研发能力明显都要强于三七互娱。腾讯拥有《王者荣耀》、《和平精英》等现象级手游;而网易和米哈游也分别手握《阴阳师》、《原神》等门面手游,拥有一众忠实粉丝。

此前,三七互娱旗下《斗罗大陆:魂师对决》、《寻道大千》、《凡人修仙传:人界篇》等游戏项目,都属于IP游戏,加上“买量”推广,玩家不少。

但随着三年宅时代的结束,玩家对游戏的黏性正在不断下降,即便增加买量,但游戏本身缺乏足够吸引力,依旧难以留住玩家。

因此,川谷研究分析表示,虽然三七互娱贵为游戏界的头部企业,但与腾讯、网易、米哈游等竞争对手相比,在游戏研发上存在明显的短板。只有减少对买量推广的依赖,提升自身研发能力才有可能扭转局面。

同时,国内游戏内卷竞争也越来越激烈。

据Newzoo预测,2023年游戏行业收入达到1840亿美元,同比增长仅0.6%。另外,据游戏工委数据显示,2023年,中国自主研发游戏在海外市场的实际销售收入为163.66亿美元,同比下降5.65%,连续第二年下降。

这也意味着,整个游戏行业的流量增长越来越少,存量竞争更加残酷。

在这种情况下,不少厂商正在纷纷寻求新的增长途径,并将目光瞄向了短剧市场。

三七互娱计划通过在游戏制作、运营等阶段引入AI,一方面可以降低游戏的人力开发成,另一方面也实现了短剧和游戏的结合。

不过,目前来看,三七互娱在短剧方面还处于初步尝试阶段,并没有爆款项目产生。

现如今,游戏厂商的战局竞争越来越激烈,倘若三七互娱拿不出精品化游戏项目占领市场,又难以实现完美转型,那么到底能否在这场马拉松中笑到最后,真的是未知数。