前言

2024年上半年,国家统计局数据显示,国内生产总值(GDP)61.7万亿元,同比增长5.0%。经济运行总体平稳,稳中有进。其中,一季度GDP同比增长5.3%,二季度增长4.7%。社会消费品零售总额23.6万亿元,同比增长3.7%。中国市场消费增速放缓,其中家用电器和音像器材类零售额同比增速(+3.1%)增速有所减缓。

在看家电市场,中国家电市场已经走过了快速增长和高质量增长期,整体家电行业进入了以产品迭代升级为主的慢增长周期,奥维云网(AVC)推总数据显示,2024年中国家电零售市场规模将达到8222亿元,其中品需类电器市场将保持稳步增长,洗碗机、嵌入式微蒸烤作为品需类电器代表增速明显,零售额同比预计增长4.3%和3.8%。

品需厨电整体表现

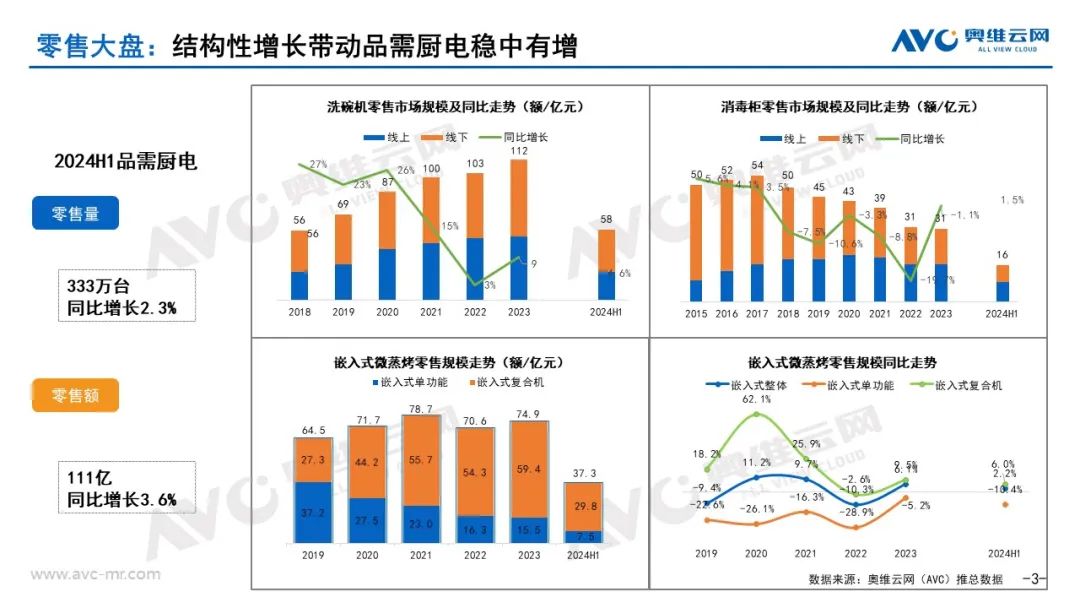

2024年上半年厨卫品需类(洗碗机、消毒柜、嵌入式微蒸烤)受益于结构性增长带动,品需厨电整体平稳增长。奥维云网(AVC)推总数据显示,品需厨电上半年累计零售额为111亿元,同比增长3.6%;累计零售量为333万台,同比增长2.3%;分品类看,洗碗机零售额同比增长4.6%,消毒柜零售额同比增长1.5%,嵌入式整体零售额同比增长2.2%,预计下半年品需厨电市场继续稳中有进。

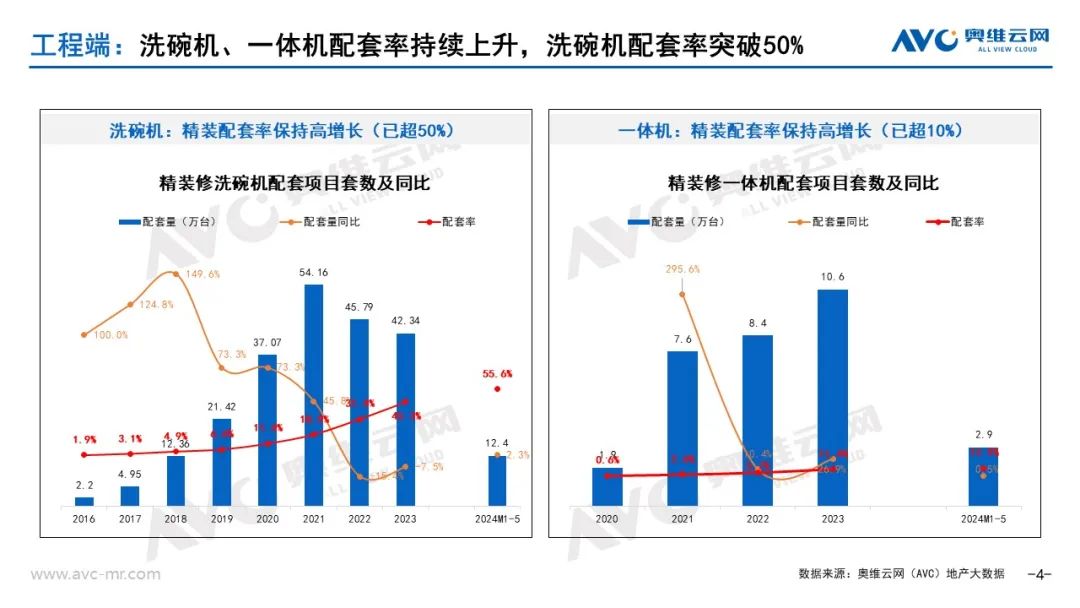

工程端表现:洗碗机、一体机配套率持续上升,洗碗机配套率突破50%

近年来,以洗碗机、一体机为代表的品需厨电配套率呈逐年上升趋势,奥维云网(AVC)地产大数据显示,2024年1-5月洗碗机、一体机配套率分别达到55.6%和12.9%,较2023年分别提升15.8%、和3.7 %。近年来居民对家电升级的需求旺盛,而洗碗机、一体机作为改善型厨电,品质化标签明显,预计洗碗机、一体机工程市场渗透率将持续向好。

洗碗机篇

受到整体市场需求放缓,消费信心低迷,我国房地产市场又处于调整震荡期的影响,进入2024年以来,被大众寄予厚望的洗碗机市场并没有取得更高速的增长,但依旧延续了稳步正增长的行情。奥维云网(AVC)推总数据显示,2024年上半年洗碗机市场零售额规模58亿元,同比增长4.6%。零售量规模99万台,同比增长3.5%;随着企业资源的不断投入及产品创新加速,预计2024年下半年洗碗机市场依然会保持稳定增长。

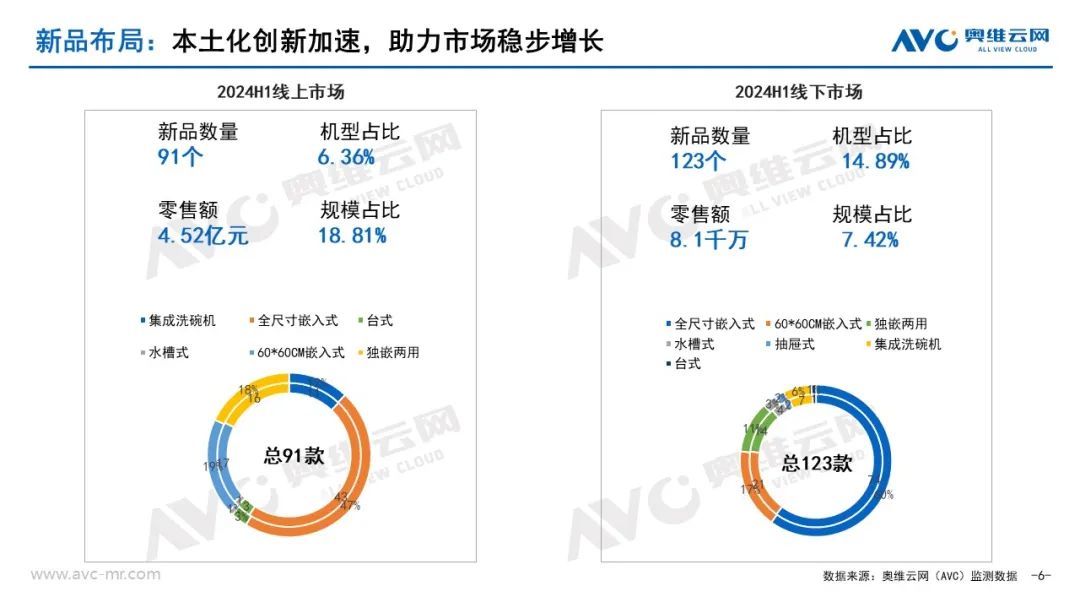

从新品布局来看:今年也许并非洗碗机市场增长的大年,确是洗碗机相关技术突破创新的“大年”,2月老板电器获得一项洗碗机喷淋臂实用新型专利,3月格力公布一项洗碗机存储控制方法专利,此外还有海尔申请的洗碗机排水装置实用新型专利,华帝为避免存放餐具弯腰而设计的下碗篮升降控制专利等。洗碗机在中国本土化创新方面,走出了新高度。奥维云网(AVC)监测数据显示,2024年洗碗机线上市场新品数量91个,零售额4.5亿元,新品销售规模占比提升1.2%;线下新品数量123个,零售额8千万,新品销售规模占比提升4.2%。

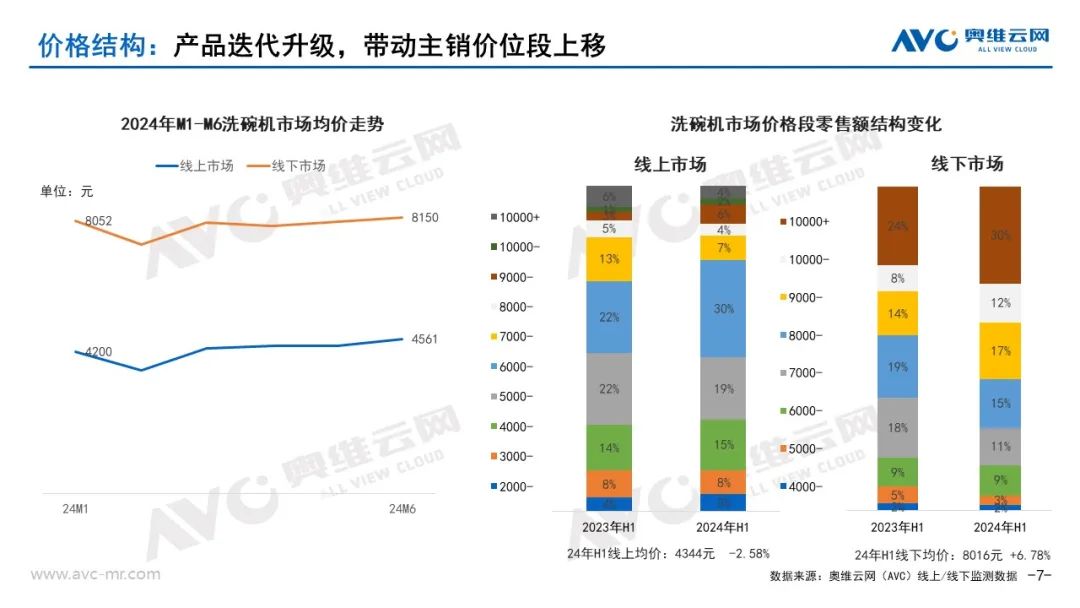

从价格段结构变化来看:洗碗机产品的技术迭代升级带动市场主销价位段上移,奥维云网(AVC)监测数据显示,2024年上半年线上市场主销价位端为5000-6000元,同比增长8%;线下万元以上洗碗机销售占比提升6%,占比达到30%。随着洗碗机产品技术的不断迭代更新,洗碗机产品结构性增长仍有较大空间。

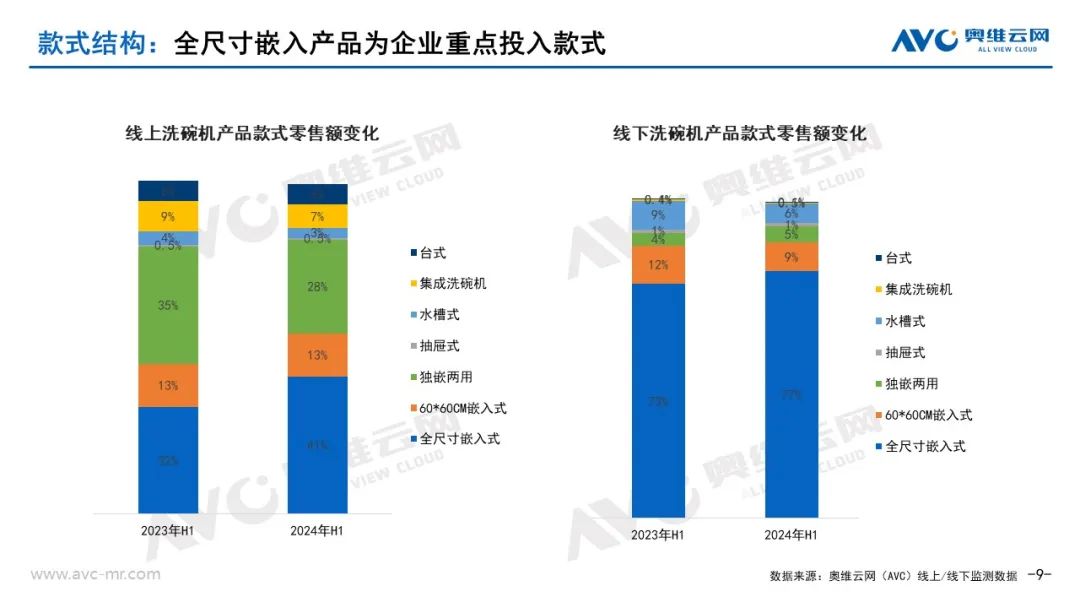

从套数与款式结构变化来看:全尺寸、大容量嵌入式洗碗机占比继续提升,奥维云网(AVC)监测数据显示,2024年上半年线上、线下市场主销容量皆为16套洗碗机,线上市场16套容量洗碗机销售额占比20%,同比提升8%。线下市场16套容量洗碗机销售额占比34%,同比提升11%。从销售款式类型来看,2024年上半年线上、线下市场主销产品款式皆为全尺寸嵌入式款,线上市场全尺寸嵌入式款洗碗机销售额占比41%,同比增长9%;线下市场全尺寸嵌入式款洗碗机销售额占比77%,同比增长4%;市场继续向大容量、功能细化发展。

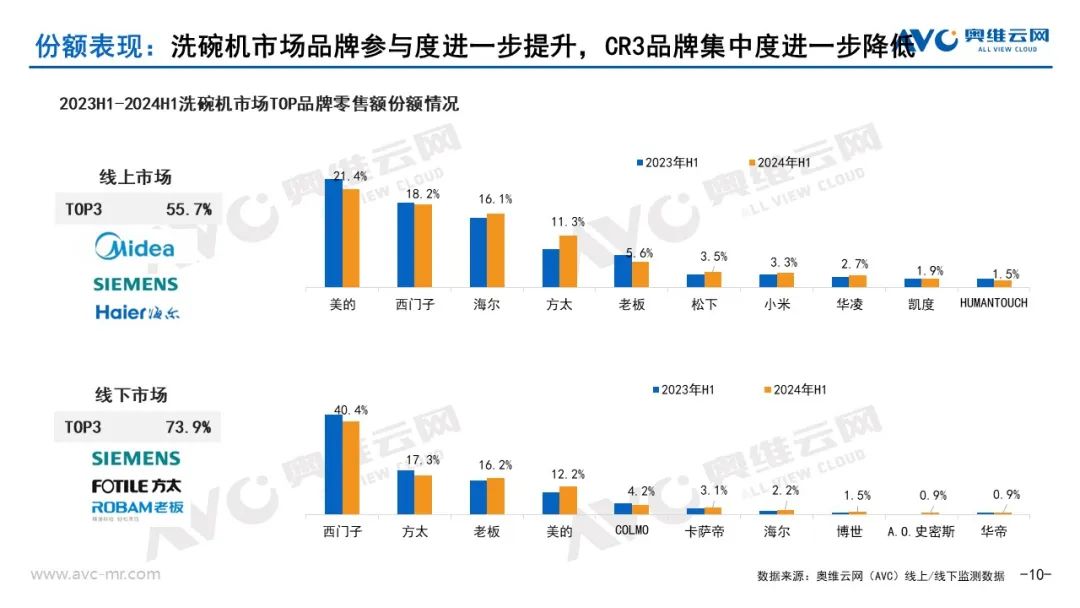

各品牌市场份额表现:2024年洗碗机市场企业参与度进一步提高,竞争也进一步加剧,奥维云网(AVC)监测数据显示,洗碗机线上市场CR3品牌占比55.7%,同比减少1.4%,海尔、方太、松下、小米、华凌等品牌市场份额有所提升。线下市场CR3品牌占比73.9,同比减少3.9%,老板、美的、卡萨帝、海尔、博世、A.O.史密斯、华帝等品牌市场份额有所提升。

消毒柜篇

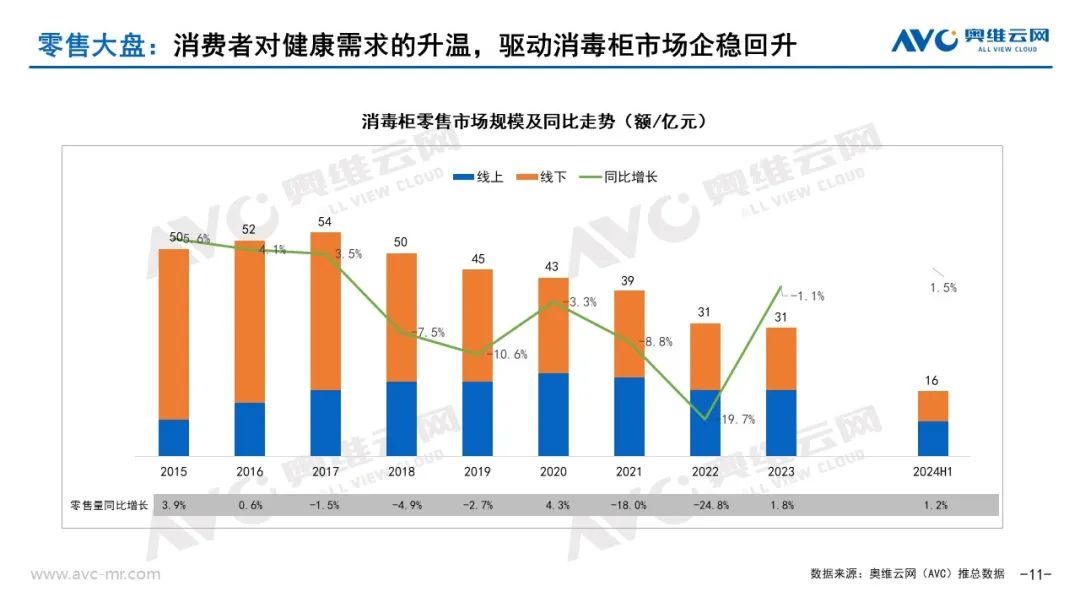

随着消费者对健康生活的追求和对消毒产品的需求增加,消毒柜市场规模逐渐触底反弹。奥维云网(AVC)推总数据,2024年上半年消毒柜零售额16亿元,同比增长1.5%;零售量173万台,同比增长1.2%,行业整体趋势平稳,持续向好。

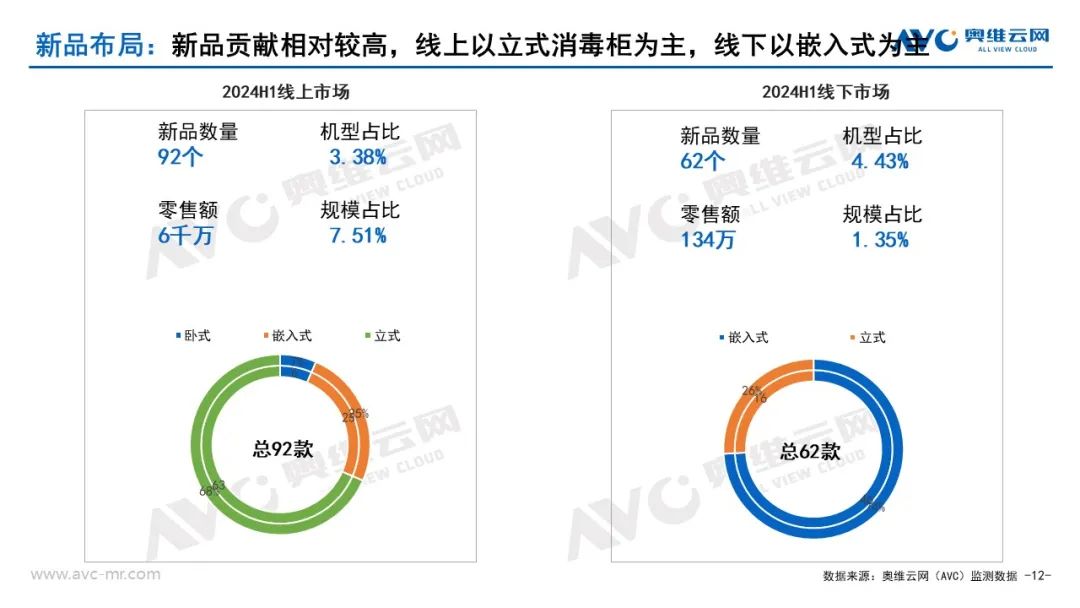

从新品布局来看:2024年消毒柜线上市场新品数量92款,零售额6千万,新品销售规模占比提升2.36%。线下市场新品数量62款,零售额134万,新品销售规模占比减少1%。线上新品以立式款为主,新品占比68%.线下新品以嵌入式款为主,新品占比74.19%。从上市新品来看,产品更注重安全及聚焦母婴群体。

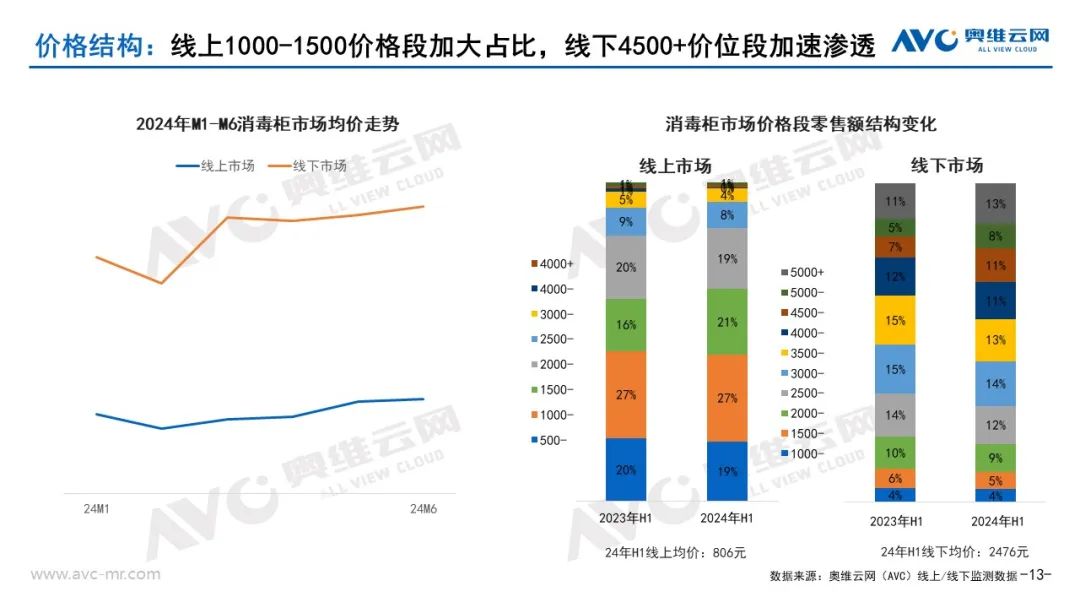

从价格段结构变化来看:2024年上半年消毒柜产品线上、线下市场均价都有所提升,线上以2000元内价格段产品销售为主,占比达到67%。其中1000-1500价位段产品销售额占比提升最快,提升5%。线下市场高价位段产品渗透加速,4000-5000价位段销售额占比提升最快,提升7%。

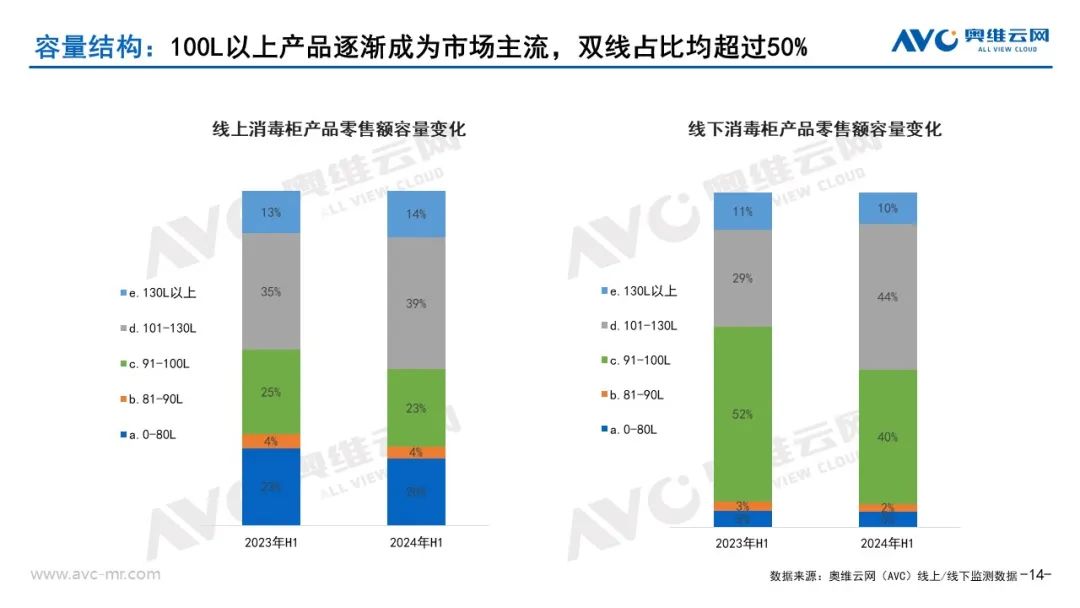

从套数与款式结构变化来看:大容量、嵌入式洗碗机占比继续提升。奥维云网(AVC)监测数据显示,2024年上半年100L以上消毒柜产品线上、线下市场销售额占比均有提升,线上市场100L以上消毒柜产品销售额占比53%,同比提升5%;线下市场100L以上消毒柜产品销售额占比54%,同比提升14%。从销售款式类型来看,嵌入式款消毒柜线上、线下市场销售额占比均有提升,线上市场销售额占比59%,提升3%;线下市场销售额占比86.2%,提升2.6%;市场继续向大容量、功能化细分方向发展。

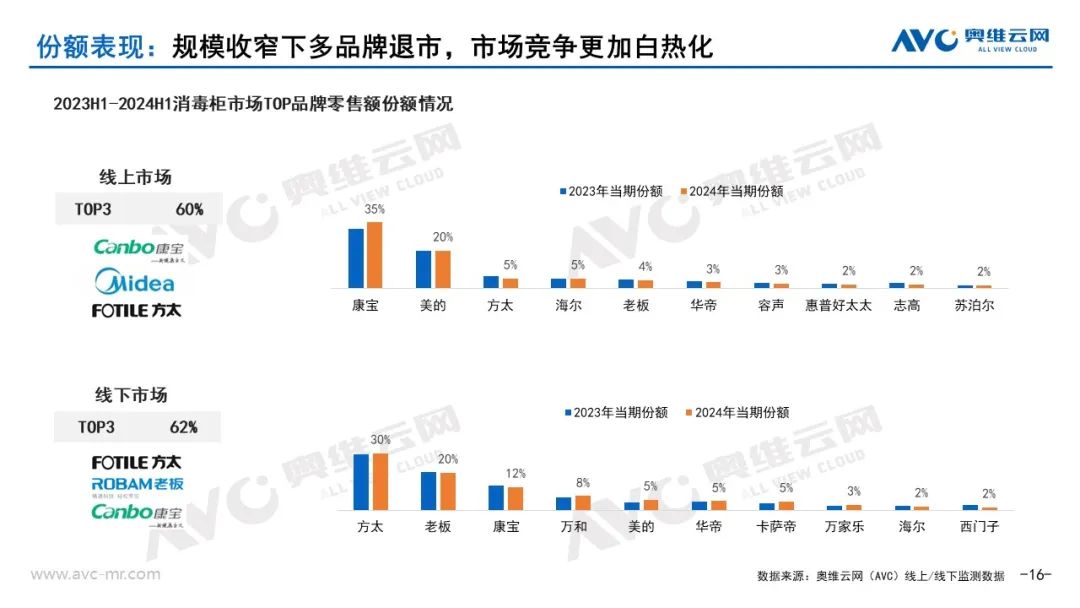

各品牌市场份额表现:2024年消毒柜市场竞争进一步加剧,长尾品牌逐步退出市场,市场竞争更加白热化。奥维云网(AVC)监测数据显示,消毒柜线上市场垂直专业品牌康宝继续领跑市场,占比达到35%,同比提升3%。线下市场综合厨电品牌方太、老板领跑市场,份额占比30%和20%,万和、卡萨帝在线下市场也取得较好增长。

嵌入式篇

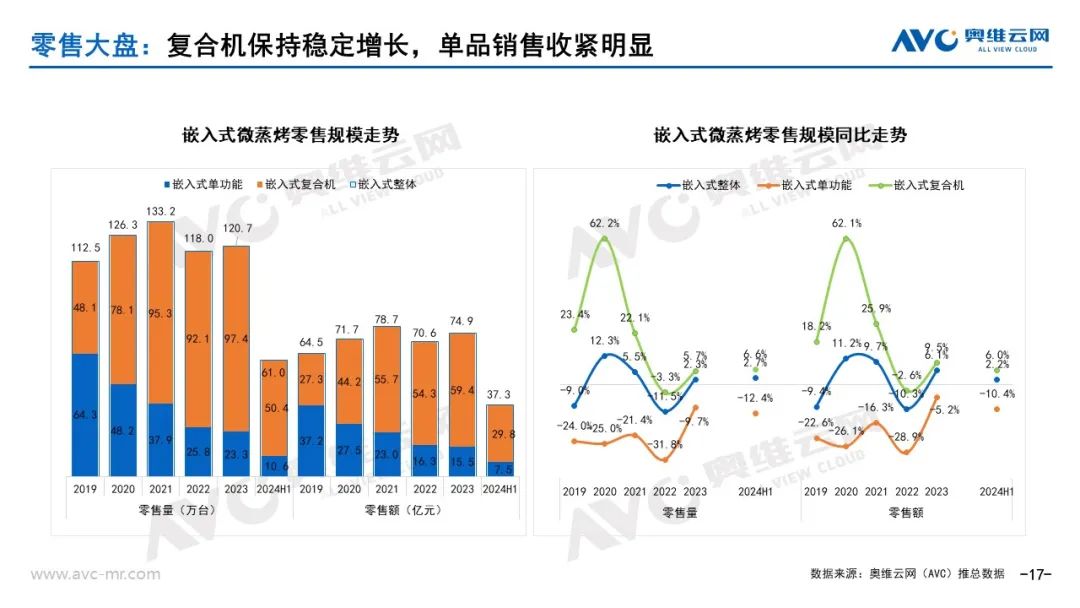

消费者对生活品质的要求不断提高,嵌入式微蒸烤产品以其美观、节省空间、性能优越等优势满足了消费者的品质改善需求。随着健康意识的增强,消费者对低脂、低油、低盐的清淡饮食越来越关注,而嵌入式微蒸烤产品通过无烟、低温慢煮等烹饪方式也更好地满足了这一需求。根据奥维云网(AVC)推总数据,2024年上半年嵌入式微蒸烤零售额37.3亿元,同比增长2.2%;分品类看,嵌入式单功能产品零售额7.5亿元,同比减少10.4%。嵌入式复合机产品零售额29.8亿元,同比增长6%。从销售结构来看,对于嵌入式微蒸烤产品目前还处于缓慢渗透阶段,消费者优先从无到有,随着产品技术创新的加强,价格逐渐的亲民化,嵌入式微蒸烤产品还有较大的增长空间。

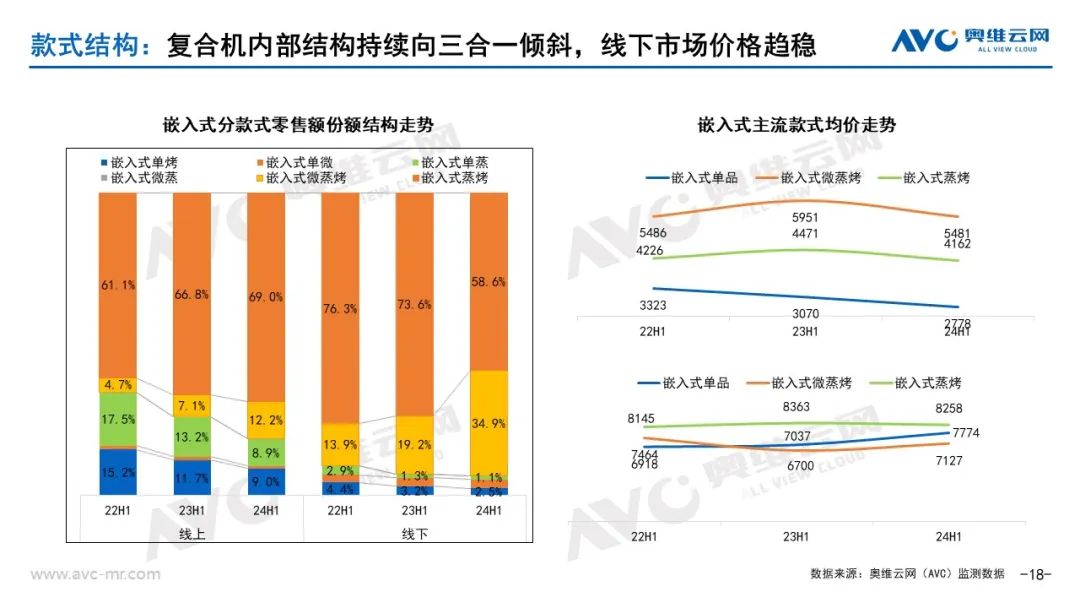

从产品结构看:复合型三合一产品渗透加速,线上市场开始“内卷”价格。分类型看,根据奥维云网(AVC)监测数据,2024年上半年线上市场嵌入式蒸烤产品零售额占比69%,较同期增长2.2%;线下市场嵌入式蒸烤产品零售额占比58.6%,较同期减少15%;嵌入式微蒸烤复合产品渗透加速,据奥维云网(AVC)监测数据,2024年上半年线上市场嵌入式微蒸烤复合产品零售额占比12.2%,较同期增长5.1%。线下市场嵌入式微蒸烤复合产品零售额占比34.9%,较同期增长15.7%。嵌入式单功能产品零售额份额占比进一步收窄,短期内仍处于下滑区间。

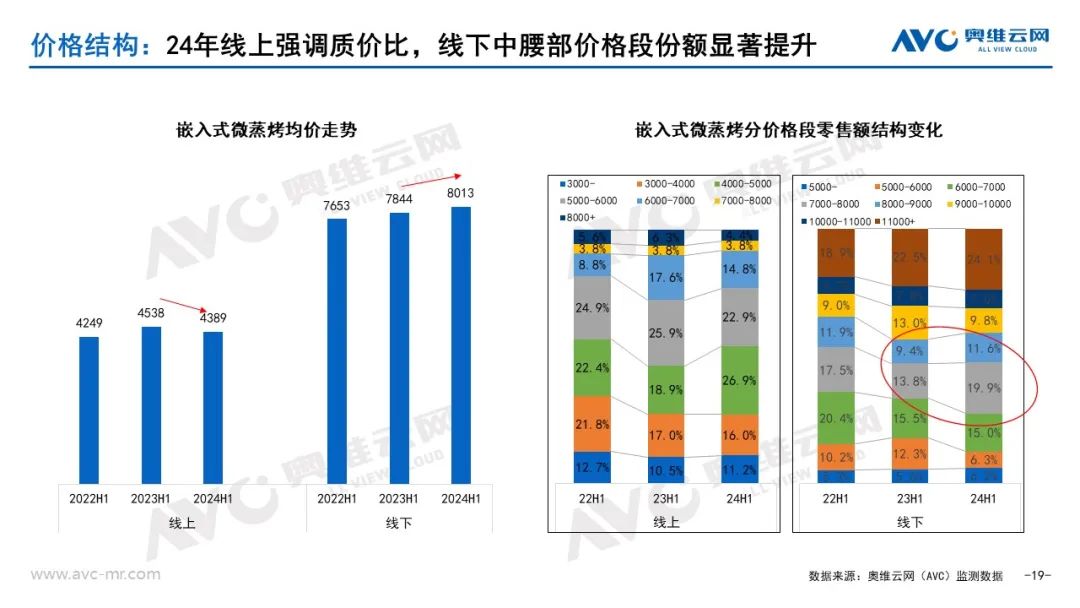

从价格结构看:2024年上半年线上市场更强调质价比,线下市场中腰部价格段份额显著提升。根据奥维云网(AVC)监测数据,2024年上半年嵌入式微蒸烤整体线上市场均价同比下滑149元。其中4000-5000元价格段零售额占比为26.9%,较同期增长8%;嵌入式微蒸烤整体线下市场均价同比增长169元。其中7000-8000元价格段零售额占比为19.9%,较同期增长6.1%。

各品牌市场份额表现:2024年嵌入式微蒸烤市场企业参与度进一步提高,国内品牌竞争力大幅提升。奥维云网(AVC)监测数据显示,嵌入式微蒸烤整体线上市场CR3品牌占比59.8%,同比减少2.7%,方太、华凌、苏泊尔、海尔等品牌市场份额有所提升。线下市场CR3品牌占比73.9.同比减少9.7%,美的、凯度、华帝、博世、A.O.史密斯等品牌市场份额有所提升。

未来展望:稳中有进 长期向好

在整体市场需求放缓,消费信心低迷的大环境下,2024年下半年家电市场仍将面临增长的压力,在各种不确定的因素面前,产品创新力、服务能力依然是获得消费者认可的关键因素,通过以用户为中心、洞察消费者需求,为用户提供更能满足用户功能性需求与情绪价值的创新产品,长久来看依然可以助力市场稳健增长。