对于造假者和配合造假者将一体查处。

——出自证监会主席吴清在《2024陆家嘴论坛》上的讲话。

引 言

7月5日,《关于进一步做好资本市场财务造假综合惩防工作的意见》下发,该《意见》中明确指出:加大股票发行环节现场检查和督导力度,聚焦业绩异常增长等情形,严防“带病闯关”;该《意见》首次提出“造假‘生态圈’”的说法,要“坚决破除造假‘生态圈’”。

图 1《关于进一步做好资本市场财务造假综合惩防工作的意见》(来源:中国政府网)

《奕泽财经》以为,结合中国营商文化和环境,独立性的缺失,往往是财务造假的温床。当企业出现控制权旁落、业务过度依赖、市场受制于人等“独立性”欠缺的特征时,“造假”或可能成为IPO主体不得不为之事。此类“财务造假”,往往是“系统性造假”,其危害以及影响程度,更为严重和深远。

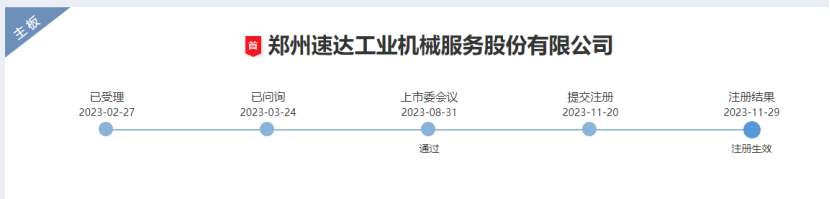

《奕泽财经》从深交所信息公开网站注意到,证监会已经同意“郑州速达工业机械服务股份有限公司”(如下简称速达股份)在深交所主板发行股票。

而速达股份上市之路最大的障碍在于——企业独立性不足。

一、“捆绑郑煤机” 独立性不足

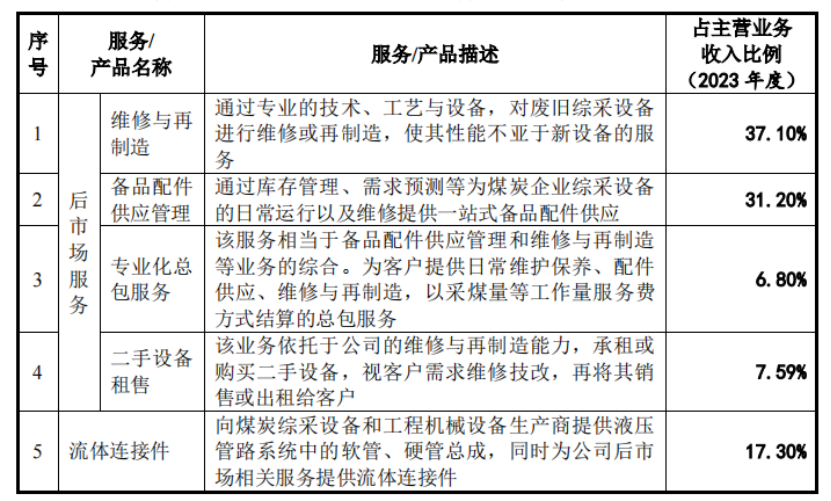

速达股份是一家定位于煤矿综采设备后市场服务的企业,其主要客户为煤矿公司,包括国家能源集团下属煤矿公司、陕煤集团等,其提供的服务包括综采面液压和千斤顶的维修和再制造、备品配件供应、专业化总包、二手设备租售这四类煤矿机械后市场服务,以及流体连接件。后市场服务占到速达股份营业收入的近9成。

图 2速达股份主营业务情况(来源:招股书)

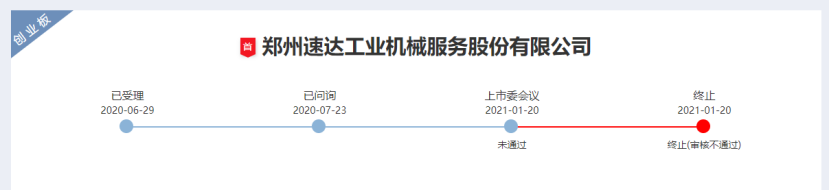

《奕泽财经》注意到,此前,速达股份已经冲刺过一次IPO。其于2020年年中申报过创业板,但是经2021年年初上市委会议未能审议通过。随后,深交所向其下发了终止上市的通知。

图 3速达股份冲击创业板IPO被终止(来源:深交所)

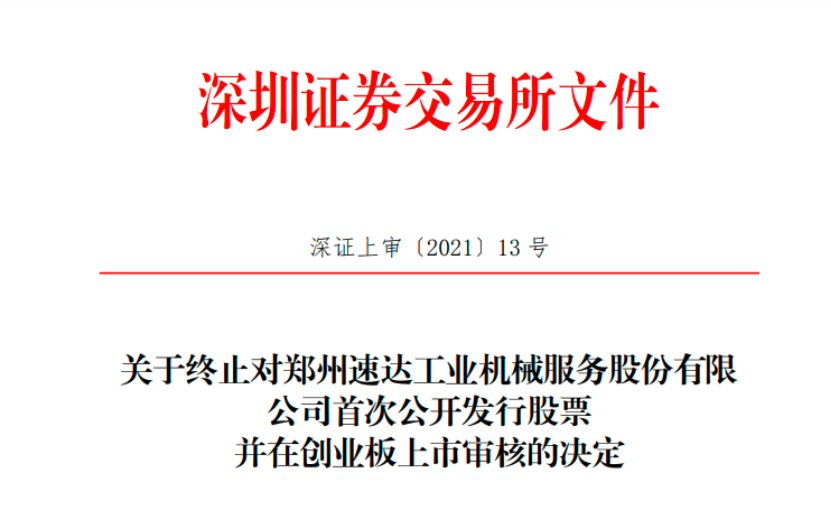

根据终止上市文件显示,速达股份折戟创业板的原因有两条。其一,未将第一大股东郑煤机认定为实控人。彼时,郑煤机持有速达股份29.82%的股份;其二,郑煤机为速达股份贡献了超过30%的收入。郑煤机控制的综机公司采购产品和服务占到速达股份2019年收入和毛利的30%。

深交所据此而认为:速达股份独立性堪忧,认为其不符合发行、上市条件,终止其审核。

图 4深交所终止速达股份创业板上市决定书(来源速:深交所)

一战失利,速达股份选择再战。

2023年2月,速达股份向深交所提交注册申请,8月“过会”,11月提交注册申请,11月月底,获得证监会同意批复。

图 5速达股份主板上市申请获批(来源:深交所)

只要是冲击上市,成为一家公众公司,都必须满足一些通用要件,首当其冲的就是“独立性”,无论是选择何种板块。

对于“转板”上市的速达股份来说,投资人首要诘问就是——仅仅过了2年时间,速达股份独立性不足乃至缺失,是否已经整改?将要在深主板上市的速达股份,经过短短2年成长,是否已经足够独立?

速达股份的“底气”来自于大股东郑煤机的混改完成。

被创业板终止到提交深主板2年间隔期,发生了一件大事——速达股份大股东郑煤机完成了混改,其持有的速达股份10%股权转让给了民营企业。

这一股权转让行为,就速达股份独立性而言,产生了正面的蝴蝶效应。

第一,郑煤机不再是公司最大股东。

原本郑煤机持有速达股份29%的股权,为第一大股东。通过转出10%的股份,郑煤机持股降低为19%。而公司第一大股东为李锡元、贾建国、李优生三人组成的共同控制人,其合计持有公司50.98%的股份。而郑煤机以持股19%位列公司第二大股东。

即,从股份分配上看,郑煤机对速达股份的股权控制变弱了。

第二,速达股份财务实现了独立。

在郑煤机混改之前,是一家国有企业,其参股了速达股份,按照我国相关法律法规,需要向参股企业派驻人员,以履职国资出资责任。

于是,从2013年开始,郑煤机就向速达股份派驻了财务人员。根据回复文件显示,该财务人员李晶主要负责“凭证复核”监督职能。

根据通常财务工作流程,“原始凭证复核”工作,是为了确保财务工作的准确性和合规性。直到2020年,郑煤机才撤回了派驻速达股份的财务人员。结合派驻人员工作内容以及派驻时间长的特点,不难看出,在近十年时间里,郑煤机对速达股份的财务工作是有影响力和控制力的,也有对速达股份“不放心”的态度和意味在其中。

图 6深交所询问派往速达股份财务人员情况(来源:答复文件)

第三,速达股份管理层更加独立。

随着郑煤机持有速达股份10%股权的转出,速达股份管理层也出现了变动。变动趋势为:部分“郑煤机系”人员退出,而“非郑煤机”人员进入管理层。例如,新增总经理刘润平,来自徐工机械;李锡元任期届满不再担任公司总经理一职。

综上分析,结论显而易见,比起申报创业板的速达股份,申报主板的速达股份,从股权到财务、到管理,独立性更强一些。

然而,速达股份完全脱离了郑煤机的“控制”吗?或者说,速达股份满足监管者以及投资人对一家公众公司“独立性”的要求吗?

在《奕泽财经》看来,速达股份的独立性与监管层之要求、投资人之期许,仍有差距。

首先,业务受制约,对郑煤机既买又销。

《奕泽财经》比较了速达股份申报创业板的《招股书》与申报深主板《招股书》。两份《招股书》中,在关联交易层面,具有很大的相似性。

创业板《招股书》显示,在报告期内,郑煤机位列第二大供应商,位列前五大客户,速达股份向郑煤机的采购占比分别为 12.11%、11.84%、5.72%和 11.37%,速达股份向郑煤机销售的金额占营业收入的比例分别为 22.84%、14.32%、18.81%和 28.47%;

深主板《招股书》则显示,报告期内,郑煤机始终位列速达股份第一大供应商,位居速达股份第二大客户,公司向郑煤机体系采购占到采购总额的9成,公司向郑煤机销售在报告期内均超过16%。

对比两份《招股书》,可以发现——股权的转让并未“撼动”业务的依赖。从采购到销售,速达股份对郑煤机均存在较强的依赖。

图 7郑煤机为速达股份第二大客户(来源:招股书)

其次,人员有渊源,董监高来自郑煤机。

郑煤机股权转让给了扬中徐工,但是新引入的股东,其对速达股份管理层发挥的作用极为有限,仅有来自徐工的“刘润平”一人进入管理层,董监高层面的大部分人,仍然脱胎于郑煤机或者与郑煤机有所关联。

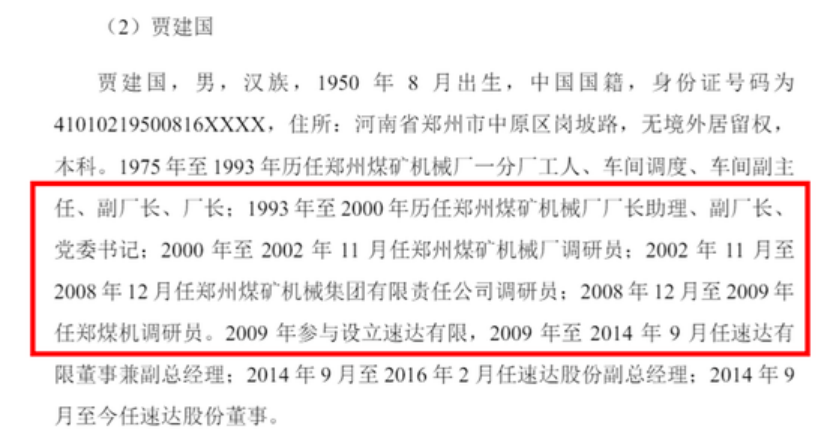

董事会层面,除两名独立董事以及来自徐工的刘润平以外,其余三位董事,全部出自“郑煤机”。李锡元是速达有限的创始人,速达有限创立之时,郑煤机参与了速达有限的创建;贾建国曾经是郑煤机的党委书记,为一把手;张海斌曾任郑煤机的董事会秘书、财务总监。速达股份另一个创始元老李优生,曾任郑煤机市场部副部长、售后服务处处长。监事会层面,监事会主席张易辰曾任郑煤机监事;管理层面,两位新提拔的副总,栗靖和董小波都是从郑煤机车间工人任上获得提拔的。

图 8速达股份董事贾建国简历(来源:招股书)

也就是说,一群郑煤机的领导和得力干将,现在全部处于速达股份重要职位。

另外,新进入股东与郑煤机存在关联。

郑煤机持有速达股份速10%股权的受让方为扬中徐工,其为徐工机械控制的私募股权基金,而徐工机械是郑煤机2021年混改中引入的投资方,其持有郑煤机3.65%的股份。

也就是说,郑煤机“扔掉”的10%的股权,不是“扔”给了陌生人,而是“扔给”了自己的股东,其对这10%的股权,依然具有一定的影响力。

最后,速达股份部分业务疑为郑煤机特许授予。

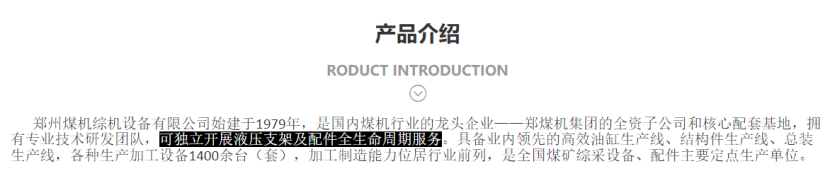

郑煤机提供煤矿设备整机,而设备整机售后服务,主要由郑煤机全资子公司综机公司负责。《奕泽财经》注意到,综机公司官网介绍显示,综机公司可“开展液压支架及配件全生命周期服务”,该服务与速达股份提供的“维修与再制造”“备件配件管理”属于同类业务。即,综机公司与郑煤机存在同业竞争。但是,2021年9月开始,郑煤机宣布综机公司停止承接新的维修业务订单,已经签订订单已于2022年履行完毕。而2023年开始,速达股份开始提交主板上市申请。

图 9郑煤机综机公司与速达股份业务雷同(来源速:综机公司官网)

时间承接如此“巧妙”。

一种疑惑“浮”了上来——郑煤机是否为了“照顾”速达股份,而停止子公司业务?

即,速达股份能够开展“维修与再制造”“备件配件管理”业务,根源在于郑煤机的暗中授权。证据之一是——郑煤机中高端产品占到60%,而速达股份“维修与再制造”“备件配件管理”两大业务的客户,其拥有的郑煤机液压支架也占到拥有支架的60%。

即,速达股份似乎就是“承包”了郑煤机整机产品的售后工作。

如上分析,指向性已经非常明确——速达股份与郑煤机存在的实质性关联,并未受到“股权转让”影响,其独立性与申报创业板之时,并无太大之差别。

独立性不足,依然是速达股份意图登陆深主板的“硬伤”。

二、煤机后市场地位未定论

凡是意图登陆主板的公司,都需要对其市场地位进行论证,以满足主板定位。

《奕泽财经》注意到,速达股份拥有五大业务,分别为维修和再制造、备件配件管理、专业化总包服务、二手设备租售、流体连接件,前四个业务被归为“后市场服务”,其贡献了近9成收入,据此,速达股份认为自身在“煤机后市场”中,“业务模式成熟、经营业绩稳定、规模较大、具有行业代表性”,符合主板定位。

进一步分析,《奕泽财经》关注到速达股份所处的“煤炭机械后市场”存在如下几大特点:

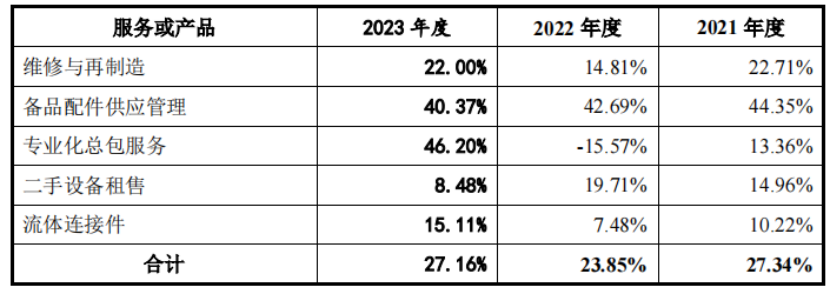

一是毛利率差异大。

分析速达股份各个业务的毛利率,毛利率相差很大。以报告中期的2022年为例,备品配件供应业务的毛利率高达42%,而专业化总包毛利率却呈现负15%,相差近60个百分点。即便是两个主要业务,备品配件供应业务和维修再制造业务,也在2021年存在22个百分点的毛利率差距。

一个市场内的业务,毛利率相差如此之大,此类市场也是少见的。

图 10速达股份业务之间毛利率差距大(来源:招股书)

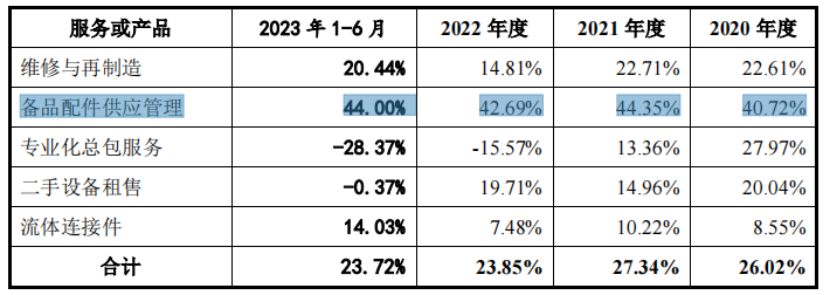

二是业务收入波动大。

以专业化总包服务业务为例,2021年收入938万元,2022年亏损853万元,2023年又盈利3929万元。再以备品配件供应管理为例,2020年收入1.3亿元,2022年营收1.8亿元,2023年营收1.5亿元,波动也是不小。

速达股份多个业务出现大幅波动,主要通过其他业务来进行总收入调和。顺便说一句,速达股份申报创业板之时,并没有收入十分稳健的“流体连接件业务”,该业务有明显的“充数”意图,以便维稳整体收入波动。

三是业务之间关联牵强。

表面上看,“煤机后市场”中几大业务存在关联,但是仔细分析,各个业务之间关联性比较弱,甚至存在重合、重叠的情况。

例如,《奕泽财经》注意到,大型煤炭公司往往自建设备维修团队,而采购又会交给专门的采购部门。即,“煤机后市场”尚处于一个发育的市场。

四是几乎没有可比公司。

《奕泽财经》注意到,速达股份列举的几家可比公司,要么是汽车后市场公司,要么是煤机公司,要么是销售公司,与速达股份可比性很差。

五是“煤机后市场”概念较新。

《奕泽财经》还注意到,无论是媒体还是研究机构,少有提及“煤机后市场”。

《奕泽财经》想要指出的是——先不论速达股份的市场地位,速达股份所提出的“后市场服务”,是否真的已经形成了该市场?该市场是否真的存在?难道不是速达股份将自身的多个业务强行“糅合”而创造的一个“新名词”?

即便存在这样一个“后市场服务”,该市场内业务巨大的毛利率差距、收入的不稳定、业务弱关联,也说明,“煤机后市场”属于一个发育早期、不成熟、不稳定的市场。

“既然所处的市场尚且如此,在该市场中证明自身的成熟性、稳定性、代表性,就是一种本末倒置。”一位从事煤炭机械销售人士向《奕泽财经》表示。

即,《奕泽财经》认为,存在这样一种可疑——

速达股份将多种为煤炭公司服务的业务,简单粗暴地“糅合”在一起,然后美其名曰“后市场服务”,以此论证其符合主板大盘定位。

按照这一操作而上市的公司,未来其稳定性以及对大盘指数的支撑力,也势必是单薄和乏力的。

三、利益关系复杂内控恐失衡

速达股份处于一个利益关系非常复杂、市场蛋糕庞大、参与企业各异的煤炭市场之中,势必存在非市场化、非公允的交易,而作为一家公众公司,交易基于市场原则、交易需要公允性,这是底线要求,也是转变为一家上市公司的艰难一跃。而要做到这一步,需要规范的内控,包括但是不限于关联交易的公允、同业竞争的消除、外部机构的公正。

但是,深入研究速达股份,《奕泽财经》观察到,速达股份内控存在种种不规范之处,这一定程度上说明——速达的实控人以及管理层,对公司的控制能力是有限的,艰难维持着公司目前状态,未来失控的风险已经埋下,甚至已然露出失控迹象。

首先看关联交易方面。

速达股份的四大后市场服务业务之中,备品配件供应管理毛利率显著高于其他业务,也显著高于可比公司。《招股书》显示,报告期内,速达股份主营业务平均毛利率为23%,而备品配件供应管理业务毛利率平均为43%,针对部分大客户,该业务毛利率超过50%,并且在报告中期,该业务贡献毛利率超过70%。可见,备品配件供应管理业务是速达股份盈利利器。

图 11速达股份备品配件供应管理业务毛利率奇高(来源:回复文件)

该业务到底有何“神秘”之初呢?竟然如此赚钱?

通俗地说,备品配件供应管理就是为煤矿公司提供及时和准确的产品零部件,包括千斤顶、阀门等,本质上,其难逃“贸易业务”的分类,属于煤机设备供应链管理一环。而公开数据显示,2023年国内毛利率最高的供应链管理上市公司为东百集团,毛利率为49%。

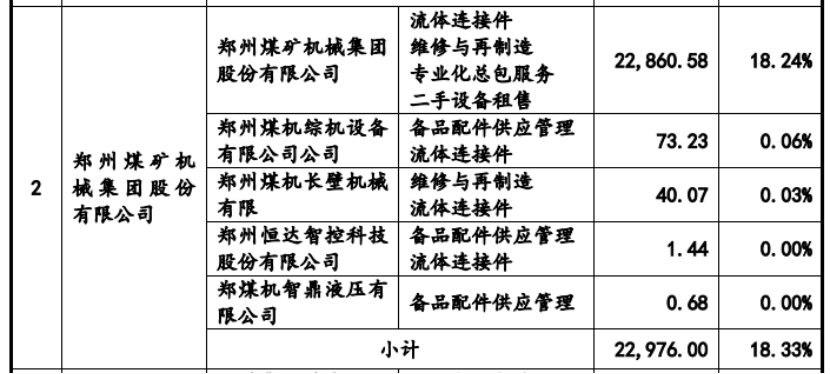

而供应管理业务与关联方郑煤机息息相关。

速达股份重大经常性关联交易方包括郑煤机以及郑煤机的控股子公司恒达智控,速达股份向其采购的产品包括千斤顶、结构件、液压阀等,而该类产品主要用于毛利率最高的备品配件供应管理业务。《奕泽财经》还注意到,郑煤机的全资子公司综机公司也存在“配件供应链管理”服务,后综机公司在2021年停止了“维修再制造”“配件供应管理”等业务,显然是为了给速达股份上市“让路”。

对于该业务毛利率奇高,深交所也提出了疑问。速达股份以及国信证券解释为“该业务是较为综合的供应链服务而非简单贸易业务”、该业务“解决了煤炭企业设备维护采购工作高成本低收益的痛点”。

《奕泽财经》则认为,该业务毛利率高或存在如下原因:

或是郑煤机刻意授权。由于煤矿企业多使用郑煤机的整机,而整机零部件供应具有定制化的特点,所以零部件销售或授权给了速达股份。同时,郑煤机也停止了自身所开展的此类业务,通过“损己利人”,让速达股份从该业务获得较大收益。当然,自己作为速达股份重要股东,也会从中获益。

或是郑煤机转介绍。郑煤机与煤炭企业保持有密切的关系,引入速达股份作为零部件供应商,本就“顺水人情”。在这一过程中,郑煤机或介绍人,乃至客户的采购参与人,也可能获得“好处”。

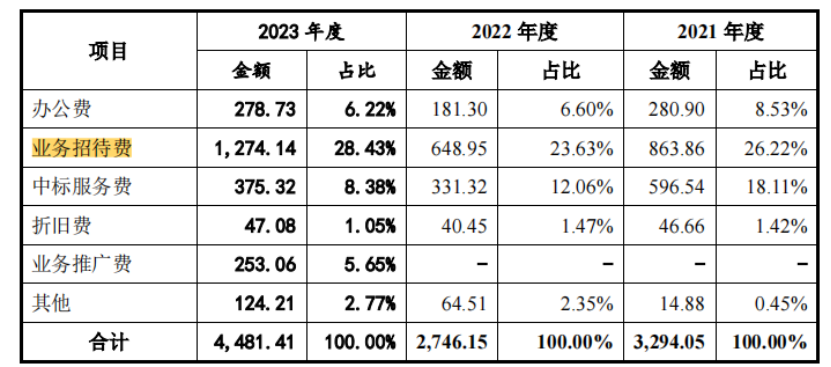

《招股书》显示,速达股份期间费用中,销售费用中的业务招待费,2023年为1274万元,管理费用之中的业务招待费,2023年429万元。与此形成鲜明对比的是,2023年全年,速达股份研发费用仅有2000万元。速达股份用于“宴请宾客”的费用已经快赶上用于研发的费用了。

图 12速达股份业务招待费超千万(来源:招股书)

由此我们深度怀疑——速达股份备品配件供应管理超高的毛利率,或“受惠”关联方郑煤机。不知道的是,以如此方式赚钱,速达股份是否受之有愧?

2022年,郑煤机全资子公司综机公司的少数股东郑州华源投资股份有限公司,进行了注销。此举,有“藏匿”郑煤机与速达股份“利益输送”的嫌疑。

其次看同业竞争方面。

速达股份业务包括维修维护、再制造、零部件销售、服务总包、零件生产等多个领域,而多个业务门槛并不高,这就势必吸引其他企业以及公司关联人员的参与,这就十分考验速达股份的内控能力。

《奕泽财经》观察到,如下关联方或与速达股份形成同业竞争,未来或影响速达股份市场运作的独立性。

李锡元是速达股份实控人之一,也是速达股份三位创业元老之一。与出身郑煤机的贾建国和李优生不同,李锡元来自上海。早期主要在上海从事煤炭机械零部件贸易。在做大速达股份之前,李锡元最大的成就是创立了上海嘉诺密封技术有限公司。爱企查显示,嘉诺密封由上海嘉诺液压、雷元芳、李锡元创立,其中,上海嘉诺液压持有58%股份,而李锡元又是嘉诺液压的总经理,可见,李锡元对上海嘉诺密封具有重大控制力。2024年1月,唯万密封拟2.1亿元收购上海嘉诺密封51%股权。

而在速达股份创业板《招股书》中,2017年和2018年两个年度,深交所上市公司唯万密封位列速达股份前五大供应商,速达股份每年向其采购超过千万的密封件。2019年,唯万密封从前五大供应商中消失。

图 13唯万密封曾经是速达股份前五大供应商(来源:申报创业板招股书)

那么,速达股份现在是否继续向唯万密封采购呢?密封件作为速达股份多个业务的必备产品,肯定是继续采购。

但是,采购的公允性,是值得怀疑的。

另外,李锡元曾持有上海迈诺密封70%的股权,后将其转让给了嘉诺密封,嘉诺密封实控人为雷元芳,而上海迈诺密封此前主要生产橡胶密封件。

即,我们怀疑——李锡元是否基于上海迈诺密封与供应商唯万密封的竞争关系,而急于转让该公司?速达股份在密封件采购方面,是否基于市场原则进行交易?乃至,上市公司唯万密封收购嘉诺密封,是否暗藏利益交换?

速达股份另一个早期法人股东为琪韵投资,其持有速达股份13.16%的股权,是第二大法人股。琪韵投资股东包括三位,分别为王宏德、刘成全和张文浩,各持股三分之一。《奕泽财经》注意到,王宏德和张文浩名下均有从事与速达股份业务相似的公司。王宏德名下的泰兴市福康机械有限责任公司、泰兴市金诺机电有限公司,经营范围包括机电设备、密封件、标准件、液压件的安装以及销售,而这些产品,应用于速达股份的业务之中;张文浩曾经持股的西安塞德物资有限公司,先后中标过神东煤炭榆家梁煤矿、郭家湾煤矿的压缩机维修和配件服务,而这两个煤矿都是速达股份的客户。

图 14琪韵投资合伙人信息(来源:企查查)

股东方面的同业竞争,另一家值得关注的公司是智能工作面。智能工作面是郑煤机、速达股份合资设立的公司,李锡元担任智能工作面董事长职务。智能工作面与速达股份在报告期内存在近500万元关联交易,该关联交易的公允性,也是值得进一步深究的。

最后看外部机构公正性。

《奕泽财经》注意到,速达股份的《招股书》显示,速达股份资产评估机构为坤元资产评估有限公司,而坤元资产的两位签字评估师毛永丰、张叔进均已离职,故而无法签字。其中,毛永丰应是在申报创业板和主板IPO期间离职。

通常来说,签字人要对其出具的报告负责,一旦招股书中的资产评估被查出问题,那么在这份报告上签字的资产评估师是要承担法律责任的。没有签字就意味着这两位资产评估师不为其提供的资产评估报告准确无误提供担保。

图 15两位签字资产评估师均离职(来源:招股书)

《奕泽财经》还注意到,不止签字评估师离职,速达股份签字注册会计师也出现变动。在速达股份申报创业板的《招股书》中,两位签字注册会计师均未签字,叶艳里为离职,李德勇因为担任发审委委员无法签字。而速达股份本次申报深交所主板《招股书》中,李德勇又进行了签字。根据公开资料显示,李德勇在2021年12月离任第十八届发审委。可见,李德勇在离职发审委之后回到了天健所。

图 16签字注册会计师未签字(来源:申报创业板招股书)

另外,在2021年年初,已经有5位第十八届发审委委员离任,其中离任者为马小曼为河南证监局综合业务监管处处长。马小曼与李德勇也是同批次进入第十八届发审委,同为十八届发审委委员,或存在工作交集。李德勇与马小曼是否为速达股份过会以及上市,提供咨询以及协助,我们不得而知。

图 17证监会第十八届发审委名单(部分)(来源:中国政府网)

综上所述,市场深度认为,围绕速达股份周遭的关联人众多、繁杂,其与速达股份产生了错综复杂的关系和利益,而平衡各方利益,考验速达股份实控人的控制力,既要平衡利益,又要符合内控规范,速达股份以及实控人,正在遭受考验。

一旦失衡乃至失控,投资人的利益将遭受损失。

总 结

足够的独立性,不仅仅意味着拥有开拓、竞争、创新的自主权和能力,由此而让投资人拥有获得感,足够的独立性,也意味着拥有对不合理、不规范、不正确、不真实“说不”的自主权以及能力。勇于进取而拒绝合污,这是监管层以及投资人想要鼓励以及看到的IPO标的。

由此视之,速达股份独立性不足的天生缺陷以及后天未补,是否能够获得投资人认可乃至选择呢?值得担忧。