近年来,在整体消费趋谨慎的背景下,主打性价比的小火锅迅速走红。为让大家对小火锅赛道有更深入的了解,红餐产业研究院特别推出了《小火锅品类发展报告2024》。

本文由红餐智库(ID:hongcanzk)原创首发,作者:红餐产业研究院。

近期,小火锅头部品牌呷哺呷哺宣布全面下调了套餐价格,降价幅度超过10%,再次引起了大家对小火锅品类的关注。事实上,近年小火锅赛道热度持续攀升,已成为餐饮市场的焦点。

部分小火锅品牌在下沉市场快速拓店,部分小火锅品牌进军一线、新一线城市。与此同时,火锅大赛道也有品牌推出了回转小火锅、下饭火锅菜等产品,小吃快餐赛道的部分品牌也关注到了小火锅,推出了相关产品。

那么,小火锅赛道还有哪些值得关注的亮点?赛道又有哪些问题亟需入局者突破?

近日,红餐产业研究院特别推出了《小火锅品类发展报告2024》,带大家一起洞察小火锅赛道的发展新动向。

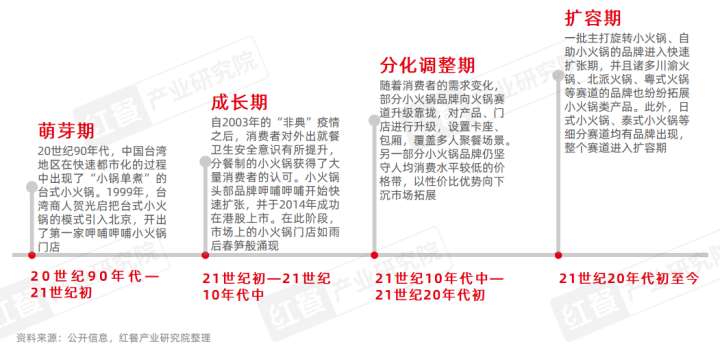

全国小火锅门店数超5万家,

赛道进入扩容期

20世纪90年代,台湾商人贺光启把“小锅单煮”模式引入北京市场,此后,小火锅逐渐获得了消费者的广泛认可。经过数十年的发展,火锅大赛道中诸如川渝火锅、粤式火锅、北派火锅、云贵火锅等均有小火锅的身影,小火锅已经成长为重要的火锅细分赛道。

红餐大数据显示,截至2024年7月,全国小火锅门店数超5万家,约占全国火锅总门店数的10%。企业数量方面,近年来,全国小火锅企业数量也呈稳定增长态势。企查查数据显示,截至2024年7月,全国小火锅企业存量约为2.3万家,2019—2023年,全国小火锅企业存量年复合增长率为2.8%。

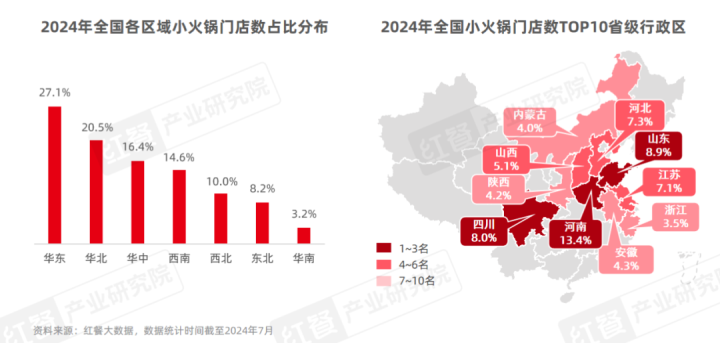

1.河南、山东、四川的小火锅门店数位列前三,三线及以下城市门店数占比超六成

从全国各区域的小火锅门店数分布来看,华东地区的小火锅门店数占比最高,达27.1%。其次是华北、华中和西南地区,门店数占比分别为20.5%、16.4%和14.6%。

具体到省级行政区,河南、山东、四川的小火锅门店数占据了前三,门店数占比分别为13.4%、8.9%和8.0%。这或许与近年来河南、山东孕育出了多个小火锅品牌有关,而四川作为川渝火锅的发源地,也分布有相当一部分小火锅门店。

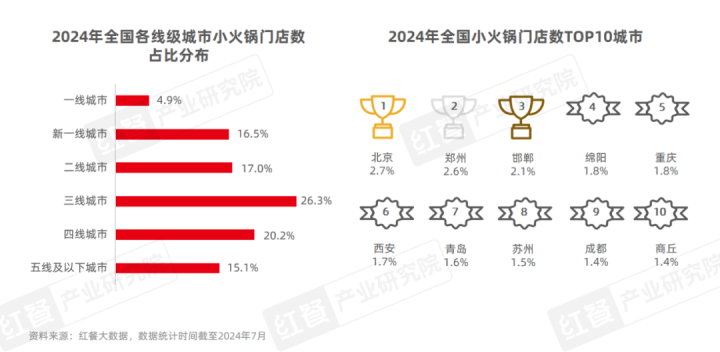

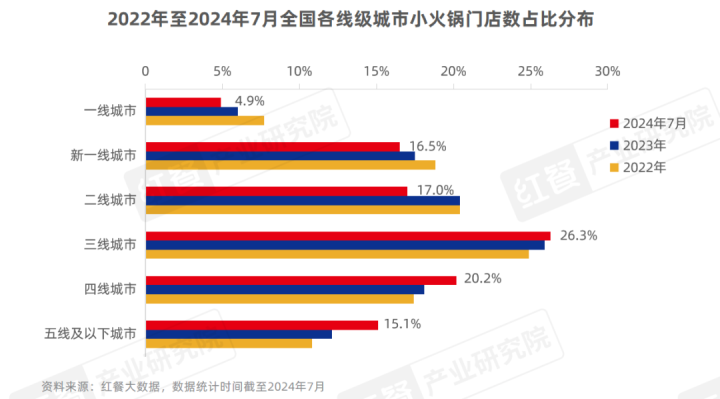

从线级城市分布来看,三线城市的小火锅门店数占比最高,为26.3%。其次是四线城市和二线城市,门店数占比分别为20.2%和17.0%。值得注意的是,三线及以下城市的小火锅门店数占比为61.6%,可见小火锅主要以下沉市场为主。

具体到城市,北京、郑州、邯郸的小火锅门店数占据了前三,门店数占比分别为2.7%、2.6%和2.1%。小火锅门店数TOP10城市中,一线城市占1个席位,新一线城市占6个席位,三线城市占2个席位。

2.八成以上品牌的门店数在5家及以下,品牌区域化特征明显

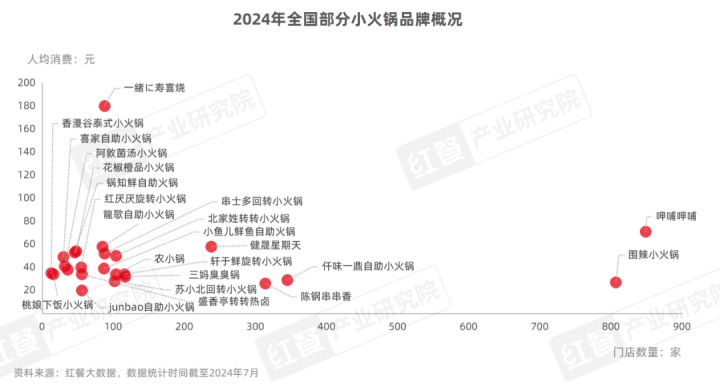

近年来,小火锅赛道展现出了较好的发展势头,跑出了一批初具规模的品牌。比如发展较早的呷哺呷哺共有840余家门店,2015年创立于河南的围辣小火锅的门店数也突破了800家,而仟味一鼎自助小火锅、陈钢串串香等品牌的门店数也超过了300家。

不过,从小火锅赛道的整体来看,赛道是品牌规模化程度普遍不高,整个赛道还处于较为分散的状态。红餐大数据显示,截至2024年7月,门店数在5家及以下的小火锅品牌数占比为81.6%,门店数突破百家的品牌数占比不到1%。

与此同时,这些小火锅品牌多以区域化发展为主。例如,呷哺呷哺虽然覆盖城市数已接近100个,但其京津冀地区的门店数占比超过六成;仟味一鼎自助小火锅的门店主要布局在河南省内和华东地区;起源于黑龙江的健晟星期天,近八成门店分布在东北地区;串士多回转小火锅在陕西省内的门店数占比超六成;龍歌自助小火锅在山东省内门店数占比近九成。

3. 小火锅入局者颇多,为赛道注入新的活力

随着小火锅赛道热度的上升,火锅赛道中的部分品牌纷纷推出了小火锅产品或者子品牌。例如,海底捞推出了下饭火锅菜,小肥羊推出了回转形式的小火锅,大斌家于2023年陆续在全国门店上线了“一人食”小火锅;小龙坎火锅则孵化出了子品牌小龙坎Minihoogo火锅菜。

此外,其他赛道也有不少品牌关注到了小火锅。如卤味熟食赛道的盛香亭热卤借鉴回转小火锅的模式推出了盛香亭转转热卤;小吃快餐赛道的南城香、老乡鸡、吉野家、喜家德虾仁水饺、西少爷等品牌均推出了小火锅产品。

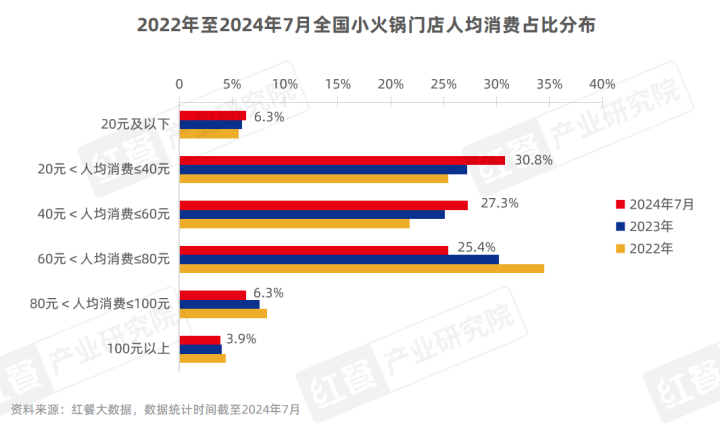

4. 人均消费价格集中在60元及以下,食材升级拓宽价格带

在人均消费方面,小火锅的主流人均消费集中在60元及以下。红餐大数据显示,20~40元区间的小火锅门店数占比最高,为30.8%;其次是40~60元区间和60~80元区间,占比分别为27.3%和25.4%。

2022年至2024年7月,60元及以下人均消费区间的小火锅门店数占比均有不同幅度的上涨,20~40元区间、40~60元区间的占比分别上涨了5.4个百分点和5.5个百分点。

此外,也有一部分小火锅品牌通过食材升级、场景打造等方式探索更高的价格带。如河南的垭芈汤锅、深圳的锅神涮涮锅等品牌在食材上较为讲究,有海鲜、安格斯牛上脑、顶级牛小排、极品雪花肥牛等高档食材,人均消费均在百元以上。

小火锅经营模式多元化,

在下沉市场发展空间较大

近年来,面对激烈的市场竞争,小火锅品牌在品类融合、菜品分量、上菜形式、经营模式、渠道拓展、门店选址等方面进行了一系列的创新和调整,以谋求稳定的市场地位。

总体来看,小火锅赛道主要呈现了以下亮点:

1.高性价比优势凸显,品牌拓店速度较快

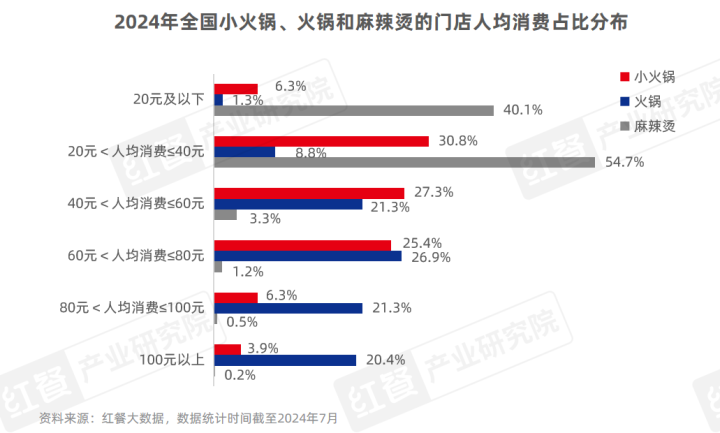

相较于火锅大赛道,小火锅在人均消费方面显得更为亲民和实惠。火锅大赛道的人均消费主要集中在40~100元价格段,且百元以上区间价格段也有20.4%的占比,而小火锅在百元以上区间价格段的占比不足4%。同样从火锅赛道细分演化而来的麻辣烫,其门店人均消费占比最高的价格区间是20~40元。可见,小火锅的人均消费介于麻辣烫与火锅之间,部分品牌的人均消费与麻辣烫相当。

此外,部分小火锅品牌采用轻门店的模式,以实现门店的快速复制和品牌的规模化扩张。据红餐大数据,2023年7月至2024年7月,围辣小火锅新开门店数超300家,总门店数突破800家;仟味一鼎自助小火锅、尚百味旋转小火锅的新开门店数均超过100家;农小锅、串士多回转小火锅等品牌等品牌新开门店数也有50余家。

2.小火锅品类融合持续加深,产品趋向多元化

近年,为满足消费者的多元化需求,一方面小火锅延续了火锅赛道的品类融合趋势,在产品上增加了“小吃小喝”类产品。比如,农小锅在多种涮菜的基础上,增加了炸鸡、水果、小蛋糕、爆米花等产品;龍歌自助小火锅将章鱼小丸子、天妇罗青刀豆、烤面筋、炸鸡等小吃以及小酸奶、冰淇淋、蛋挞、冰粉等甜品甜点加入到产品中;牛太叔·开胃小火锅则在产品中加入了火锅米线、麻辣烫等产品,同时还搭配了现炸小酥肉、包浆豆腐、柠檬茶等小吃和饮品。

另一方面,部分品牌借鉴了自助餐赛道的涮烤一体锅形式,在小火锅的旁边增设了小烤盘,可以一边涮火锅、一边烤肉,提升消费者的就餐体验。

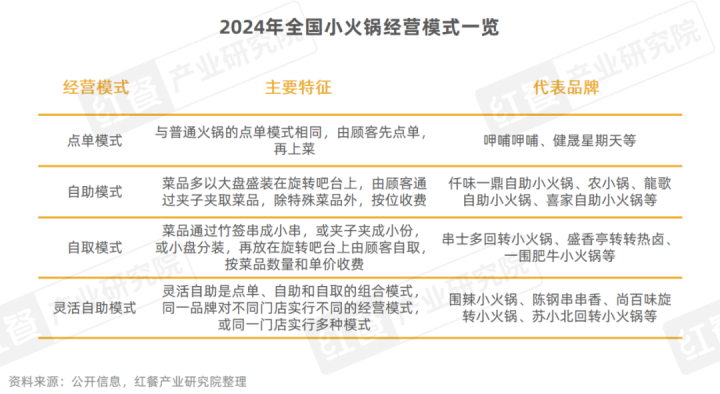

3.小火锅经营模式多元,旋转自助丰富消费者就餐体验

目前,市场上的小火锅不仅只是“锅底变小”,而且在菜品分量、上菜形式、经营模式上都有一些变化。比如在菜品分量上,将大份菜改成小份菜、串串菜等,以拉低单品价格;上菜形式上,部分品牌借鉴回转寿司的上菜形式,在减少人工的同时,也给消费者带来不同的就餐体验。

在经营模式上,很多小火锅品牌多采用自助、自取或者灵活自助的模式。如仟味一鼎自助小火锅、农小锅、龍歌自助小火锅等品牌均采用自助模式,按位收费;串士多回转小火锅、盛香亭转转热卤、一围肥牛小火锅等品牌虽同样采用的是旋转吧台自行取菜,但是按菜品收费,属自取模式;也有部分品牌采用灵活自助模式,如围辣小火锅、尚百味旋转小火锅等。

4.小火锅探索快餐化,下饭火锅菜受关注

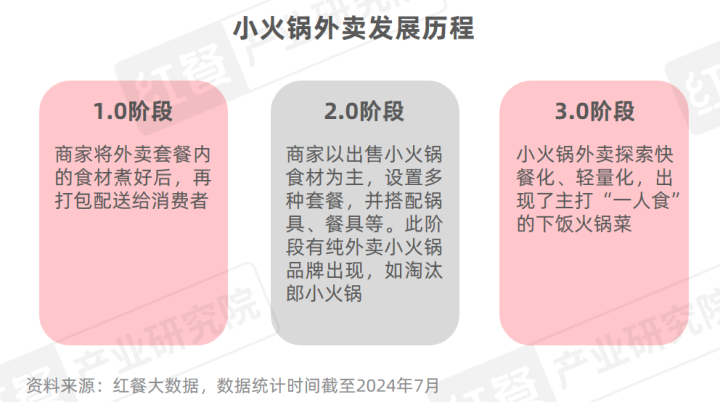

近年来,外卖渠道已经成为餐饮行业的重要渠道之一,众多小火锅品牌也积极拓展外卖业务。目前,小火锅外卖已经从1.0阶段进化到3.0阶段,快餐化的下饭火锅菜受到市场的高度关注。

比如小龙坎火锅推出了子品牌小龙坎Minihoogo火锅菜,以外卖消费场景为主,目前已在成都开出了十余家门店。海底捞则依托现有的门店推出了下饭火锅菜外卖业务。

此外,市场上也有部分快餐型小火锅品牌冒头,如桃娘下饭小火锅、牛太叔·开胃小火锅等。与小火锅不同的是,快餐型小火锅的食材是由后厨煮好后再连小火锅一起端给顾客,并搭配米饭一起食用,呈现形式与米饭快餐更相似。

5.下沉市场发展空间大,一线、新一线城市的小火锅热度上升

从近三年的小火锅门店分布数据来看,主打性价比的小火锅在下沉市场发展较好。红餐大数据显示,2022年至2024年7月,三线及以下城市的小火锅门店数占比均有不同幅度的上升。其中,五线及以下城市的门店数占比从10.8%上升到15.1%,提升了4.3个百分点;四线城市的门店数占比从17.4%上升到20.2%,提升了2.8个百分点。

下沉市场也催生了一批小火锅品牌。如河南的围辣小火锅、仟味一鼎自助小火锅等品牌在三线及以下城市门店数占比超7成;山东的陈钢串串香、黑龙江的健晟星期天等品牌在三线及以下城市门店数占比超8成。

与此同时,小火锅在一线、新一线城市的热度也在上升,部分小火锅品牌将一线、新一线城市作为重点发展区域。如农小锅、串士多回转小火锅、喜家自助小火锅、一围肥牛小火锅、桃娘下饭小火锅、牛太叔·开胃小火锅等品牌在一线和新一线城市门店数占比均超过了六成。

结语

当前小火锅赛道依旧火热,但入局者也需注意赛道存在的一些问题,如竞争日趋激烈、人均消费存在“60元天花板”、品牌影响力有待加强等。为此,红餐产业研究院针对小火锅赛道痛点给出了以下几点建议:强化产品创新,拓展外卖渠道,夯实供应链。