出品 | 创业最前线

作者 | 段楠楠

编辑 | 冯羽

美编 | 李雨霏

审核 | 颂文

在生猪养殖企业业绩普遍预喜的背景下,生猪养殖企业上游的国内饲料龙头企业海大集团也交出了一份让人满意的答卷。

7月9日,海大集团发布了业绩预增公告。数据显示,2024年上半年海大集团预计实现归母净利润20.5亿元至22.01亿元,同比增长86.33%至100.06%。

对于公司业绩上升,海大集团表示,2024年上半年公司饲料主业实现饲料对外销量约1080万吨,同比增长约8%,市场份额和盈利均得到较好增长,此外公司低风险养猪模式也为公司带来了稳定收益。

与新希望等饲料企业大幅度转向生猪养殖行业不同,海大集团一直坚持饲料为绝对主营业务,小规模转向生猪养殖,此举也几乎让公司避开了过去几年残酷的猪周期。

不过在生猪养殖整体不景气影响下,作为上游企业,近几年海大集团股价也出现较大程度下跌。作为公司实控人,薛华在此轮股价下跌中损失惨重,身家蒸发近150亿元。昔日的饲料巨头到底怎么了?

1、坚持饲料主业,海大集团登顶行业第一

说到海大集团,必然离不开海大集团的灵魂人物薛华。1970年,海大集团创始人薛华出生在一个陕西农民家庭。

早在学生时代,让农民吃饱饭就已经成为薛华最大的梦想。怀揣着这份理想,薛华顺利考入华中农业大学水产学院特种水产养殖专业。

在该学院毕业后,薛华选择继续深造,1992年薛华顺利考入中山大学,学习鱼虾饲料与养殖,研究生毕业后被分配到广东农科院从事鱼虾饲料研究工作。

在该单位积累丰富的工作经验后,薛华下定决心辞职“下海”。1998年,薛华用借来的18万元与其他几位志同道合的朋友创办了广州海大饲料公司,这也是海大集团的前身。

由于自身技术过硬,薛华很快就找到了突破口,开始从事水产预混料的研发生产及销售。当时由于预混料市场规模巨大,加之国内市场竞争并不激烈,海大集团没用多久便做到行业领先。

此后,海大集团又陆续布局了水产饲料、禽料和猪料。随着公司布局的产品愈发完善,加之销量不断增大,海大集团经营规模也在持续扩大。

由于公司业绩持续提升,海大集团将目光投向了资本市场。2009年,海大集团顺利在深交所完成上市。

借助资本的力量,海大集团也在持续扩大饲料的生产规模。2023年,海大集团饲料销量达2440万吨,其中对外销量2260万吨,超越新希望登顶行业第一。

与新希望等饲料企业向下游延伸到养猪业务不同,海大集团在发展过程中,始终把扩大饲料产量作为公司发展第一要务。

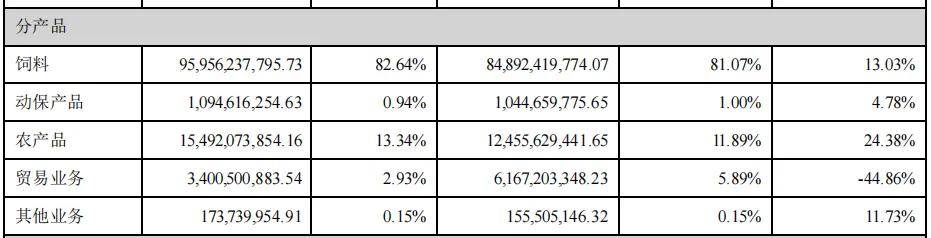

在此之后,公司才发展动保、育苗、轻资产养猪等业务,但业务占比均不高。数据显示,2023年,公司饲料业务实现营业收入959.56亿元,占公司营业收入比例高达82.64%。

(图 / 2023年公司分产品收入)

也正是海大集团坚持以饲料为核心主业的经营策略,才让公司盈利保持平稳。数据显示,2021年至2023年,海大集团分别实现扣非后净利润15.64亿元、28.83亿元、25.41亿元。

作为对比,另一大饲料龙头企业新希望则因为大规模布局生猪养殖让自身出现亏损。同期,新希望扣非后净利润分别亏损79.21亿元、8.93亿元、46.08亿元。

在此影响下,同为饲料起家的海大集团市值远超新希望。截至目前,海大集团市值超700亿元,新希望则为400多亿元。

2、公司毛利率下滑,原材料成本波动是隐忧

立足于饲料主业,海大集团经营较为稳健,不过饲料业务盈利能力过低也是制约海大集团进一步成长的重要因素。

2023年,海大集团实现营业收入1161亿元,但归母净利润仅为27.41亿元。以此计算,公司主营业务净利率仅2.36%。作为对比,房地产企业保利发展2023年净利率还有5.16%。

海大集团净利率如此之低与公司主营业务饲料业务毛利率过低有很大关系。2023年,公司饲料业务实现营业收入959.6亿元,但毛利率只有8.53%,净利率则更低。

饲料业务盈利能力差是整个行业面临的共同难题。由于饲料行业进入门槛低,加之玉米、豆粕等原材料价格十分透明,使得饲料企业在定价方面并没有太多的操作空间。

此外,产能利用率过低也是国内饲料企业普遍存在的问题。据悉,国内饲料企业产能利用率普遍在50%左右。海大集团也不例外,目前海大集团饲料布局的产能已经达4000万吨,但其销量也仅为2440万吨,虽然高于行业平均水平,但产能利用率依旧不算高。

较低的产能利用率也变相拉高了公司饲料生产成本,在各种不利因素制约下,海大集团饲料业务毛利率仅有8.53%出头。

不仅如此,公司饲料业务还需要面临周期轮动的影响。公司饲料业务的周期轮动主要来源于原材料价格的波动。

此前在投资者问答中,海大集团表示,公司主营业务成本中,原材料价格占比超95%。据悉,公司饲料原材料主要包含玉米、豆粕、小麦等。

目前,我国玉米及豆粕比较依赖进口,尤其是豆粕对外依赖度超80%。近几年,由于地缘政治及气候影响,玉米及豆粕价格维持在高位运行。

以玉米期货为例,2020年玉米期货价格价格在2000元/吨左右,2022年最高涨至3000元/吨以上。截至目前,玉米价格仍维持在2400元/吨左右。

由于饲料行业竞争激烈,面对原材料价格上涨,饲料企业很难将成本完全转嫁给下游养殖企业。在此影响下,海大集团饲料业务毛利率也有所下降。

数据显示,2021年至2023年,公司饲料业务毛利率分别为9.08%、8.05%、8.53%,呈波动震荡趋势,与玉米、豆粕等农产品价格波动较为一致。

饲料业务盈利能力有限,也是新希望等饲料企业转型生猪养殖的重要因素。虽然海大集团选择稳扎稳打地扩张饲料业务,但目前公司外销饲料已经登顶行业第一,想要继续快速扩张并不容易,未来海大集团将如何应对行业性挑战,「界面新闻·创业最前线」将保持关注。

3、实控人身家蒸发近150亿元,公司持续回购用于员工持股

虽然公司业绩较为稳定,但不可否认的是,在多种因素影响下,海大集团股价依旧不可避免地出现了下跌。

截至7月19日,海大集团股价报收45.82元/股,较巅峰期下跌超47%。作为公司实控人,薛华在此轮股价下跌中损失惨重。

财报显示,海大集团第一大股东为广州市海灏投资有限公司(以下简称“海灏投资”),海灏投资直接持有海大集团54.77%股权。

天眼查显示,薛华是海灏投资第一大股东,也是海灏投资的实际控制人,持有海灏投资39.75%股权。以此计算,薛华间接持有海大集团21.77%股权。

在此次公司股价下跌过程中,海大集团市值蒸发超690亿元,若以薛华间接持股比例计算,其个人身家蒸发将近150亿元。

虽然名义上,薛华身家蒸发近150亿元,但通过海大集团薛华却获得了不少现金收入。由于公司经营业绩较稳定,海大集团每年都在进行分红。

Wind数据显示,2020年至2023年公司总计分红4次,累计分红超23亿元。若按薛华持股比例计算,23亿元分红中,薛华个人将获得超5亿元现金收入。

获得现金收入后,薛华并未在公司股价下跌时,对海大集团进行增持。而是海大集团自身在斥资回购。

2023年11月,海大集团宣布了3亿元至6亿元的回购计划。2024年1月,海大集团宣布完成回购677.97万股,耗资约3亿元,完成了回购股份的下限。

自2020年以来,海大集团累计回购股份金额多达10亿元。回购股份用途大部分用以员工持股,惠及人员多达数百人。值得注意的是,海大集团每年都在通过回购股份来完成员工持股。

从结果来看,回购股份能让公司股价在二级市场更加坚挺。回购的股份用于员工持股也能更加有效地激发员工斗志,让员工有更大的工作热情为提升公司业绩而奋斗。

虽然业绩向好,实控人又能通过分红获得不错的现金收入,但在投资者偏好变化影响下,海大集团股价不可控地出现下跌。

对于海大集团而言,仅靠回购想要让公司股价回到巅峰并不够,关键还是要持续提升自身经营业绩。此外,实控人获得巨额现金收入后,拿出部分用于增持,或许对公司股价稳定更有帮助。