国际金价,一路狂飙。7月17日,COMEX黄金价格一度逼近2500美元大关,再刷历史新高,较年初累计大幅上涨400美元。

金价惊艳之表现,驱动A股黄金板块持续逆势走强。其中,4900亿的紫金矿业持续获得资本市场追捧,今年以来股价大涨逾50%。

拉长时间看,从2014年6月以来,紫金矿业股价累计大涨970%,俨然已从周期股华丽转身为成长股。

未来仍可期吗?

01、护城河

经过30余年的发展,紫金矿业已经从福建上杭县小矿企壮大成为全球跨国矿业巨头。截止2023年末,紫金矿业在全球16个国家拥有30座矿山,铜、金、锌(铅)资源量分别为9547万吨、3456吨、1240万吨,位列全球第5、第7、第4。此外,还拥有银资源22773吨,锂资源1411万吨。

2023年,公司铜、金业务营收占比分别为25%、42%,但毛利占比为47%、25%。矿山产铜、金毛利率为55%、45%,显著高于其他冶炼品种。按照地区来划分,境外收入从2015年的3.2%提升至2023年的21.2%。

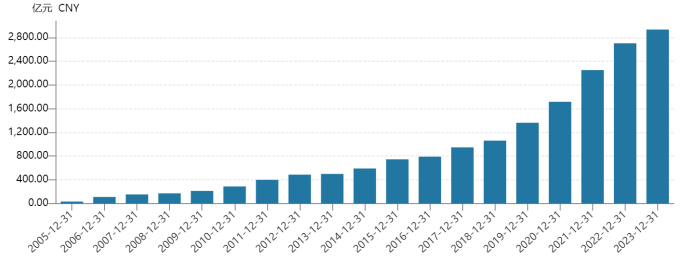

拉长时间看,2005—2023年,紫金矿业营收从30.7亿元膨胀至2934亿元,年复合增速高达28.8%,且每年均保持正向增长。归母净利润从7亿元增至211亿元,年复合增速高达20.86%,除2012-2015年负增长外,其余年份同样年年正增长。

紫金矿业历年营收表现,来源:Wind

能够取得如此成绩,必然有过人之处。经过研究观察发现,低成本矿业资源是紫金矿业核心竞争力之一。因为公司涉及的矿产资源大多为大宗商品,价格由商品市场来定价,公司自身唯有通过降低资源成本,来保持竞争优势,以致于在行业顺周期时,获得更多利润,在行业逆周期时能够确保自己能够活下来。

其实,在矿业领域保持低成本竞争优势并不容易,紫金矿业算是一个典型代表,主要有两个招数。

第一,逆势抄底并购,资源好,价格低。在铜矿等大宗商品持续下跌之际,多数矿企利润亏空,“活下去”成为现实目标,紫金矿业却大举开展并购。比如,卡莫阿铜矿、巨龙铜矿、博尔铜矿、佩吉铜金矿等一批世界级矿山项目,均是在矿业市场低迷期以较低代价取得。

第二,低成本开采与勘探技术。紫金矿业拥有同行不具备的超常规开采技术,可以把低品位矿开采出效益来。

最典型例子就是紫金山,在开发初期几乎被国家地质部、中国黄金协会判了死刑,认为是不具备经济开发效益的贫矿。紫金矿业通过一些列的开采技术攻关,最终使紫金山成为单体储量最大、黄金产量最大、矿石成本最低以及经济效益最好的“中国第一大金矿”。

此外,公司通过自身勘探技术就矿探矿,实现大幅度增储。比如,并购卡莫阿铜矿后进行探矿,探获铜金属量1888万吨的卡库拉超大型高品位铜矿床。

其实,紫金矿业50%以上铜、金资源和90%以上锌(铅)资源为自主勘探获得,单位勘查成本显著低于全球同行。

总之,紫金矿业生意核心是占有稀缺矿产资源,通过不断并购、自主探勘等方式扩大资源量,保持手里面有余粮,维持业务长期可持续。同时,低成本矿山资源是一把杀手锏,是业绩常年保持增长的核心逻辑之一。

02、驱动力

紫金矿业在今年初大涨之前,高位盘整了三年,也侧面说明了业绩基本面较为硬核,毕竟宏观市场β极为糟糕,多少大白马都被腰斩了。

后来,伴随着市场扎堆周期以及金、铜齐齐大幅暴涨刷新了多年未破新记录,紫金矿业才迎来了新一波大涨,其市场价值也得到了更多投资者的认可。

接下来,紫金矿业的看点在于金价、铜价能否维持以年度为单位的趋势性上涨(量增维度确定,公司预计2025年铜、金产量较2023年增长16%、32%)。若有,向上空间被打开,否则想象力并不大。

先看铜价中长期趋势。

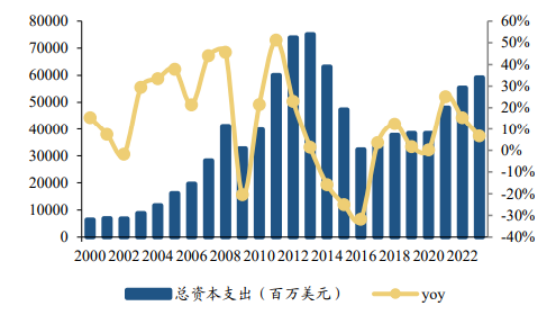

上一轮铜价趋势性暴跌,还是2012—2015年。彼时,全球铜企资本开支大幅下滑,2016年甚至回到了次贷危机后的2009年。后伴随着铜价持续回升,铜企资本开支有所回暖,但远不及巅峰时的2013年。

主要逻辑在于全球优质矿山资源减少,整体品味呈现趋势性下滑,铜企运营成本以及开采效益下滑,对供给端产生了约束。可以预期的是,即便今年铜价曾刷新历史新高,未来资本开支也不会大幅上行,铜年产量并不会大幅上升。

全球主要铜企资本开支,来源:东吴证券

需求端,中国消耗了全球50%以上的铜,过去消费主力行业为电力、家电、地产等,未来需求增量极小,但新能源会有较大增量。据CRU预测,2030年铜需求量为3000万吨,2022—2030年年复合增速为2.4%。同期,新能源铜需求量增速为14.5%,将贡献大部分增量。

整体看,铜价中枢在未来几年保持高位,乃至再刷新高的概率较大,基本可排除出现上一轮趋势性暴跌的情况了。

再看国际金价,未来几年震荡走高的确定性更强。主要有两大驱动逻辑。

一方面,主流观点认为,美联储在今年内开启降息周期几乎是板上钉钉。

今年6月,美联储议息会议决议,将3月预期年内降息3次下调为1次,同时还将明年降息幅度下调,展现很是鹰派的一面。这一度让资本市场惊慌失措,黄金短时间内有一波调整。

但很快这一预期又发生了明显变化。一来,从过去一周鲍威尔的多场讲话看,态度已经明显出现了鸽派转向。二来,经济数据上,本月早些时候公布的非农就业、CPI也都出现了降温,支撑美联储利率预期变化。

截止最新,据芝商所美联储观察工具显示,9月美联储降息概率已经上升至90%。这一波降息预期升温,驱动着国际金价时隔2个月再刷历史新高。

倘若美联储在9月如预期降息25bp,那么就如同打开了番多拉魔盒,未来维系降息状态的时间周期会比较长。那么,美债利率有望保持高位下行趋势,美元实际利率走升,对金价是一个中期维度上的驱动。虽然,金价前期大涨也对降息进行了部分定价,但并不充分与彻底。

另一方面,全球央行持续购金行为成为驱动金价未来上涨的重要驱动力。

2022—2023年,全球央行净申购黄金1081.9吨、1037.4吨,接近全球金产量的30%,占需求量的20%以上。而在2011-2021年间,央行每年购买量在510吨,占黄金需求量的10%。

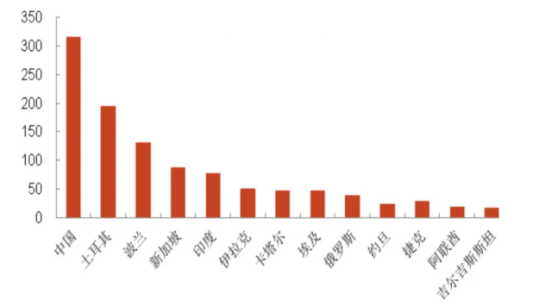

具体看,2022—2024年5月,中国、土耳其、波兰、新加坡、印度成为本轮增持黄金前5的国家,累计增持超过700吨。

2022年至今央行增持量,来源:光大证券

不过,中国央行在今年5月、6月均没有持续增持黄金,终结了此前连续18个增持记录。但这并不代表着全球央行购金趋势性行为逆转了。今年一季度,全球央行购金290吨,刷新季度购金量历史新高,土耳其、中国、印度排名前三。年内来看,印度央行黄金净购买量已超过中国央行,成为第一大买主。

为什么俄乌冲突之后,全球多家央行纷纷开启大增持呢?

2022年,美国悍然冻结了俄罗斯6000亿美元外汇储备,导致新兴市场国家对美元资产信心下降,冲击了原来外汇储备均以美债为主的配置格局。因此,全球多国央行进行外汇储备多元化配置将会是中长期趋势,黄金成为重要资产选择方向。

从以上两个大逻辑看,金价上涨大趋势较为明朗。不少国际大头行亦坚定看多金价。比如花旗集团近日也表示,对2025年金价的基本预期是每盎司2700—3000美元。

从金价、铜价中长期走势看,紫金矿业此前上涨有较为坚实的逻辑支撑。此外,在中短期内,A股风险偏好大幅改善的可能性不大(表征为地产触底复苏,宏观经济实现良好复苏),市场风格仍会集中在高股息为首的周期股上,紫金矿业也会是受益者之一。

03、尾声

4900亿的紫金矿业成就了不少亿万富豪,包括董事长陈景河、福建首富陈发树、厦门首富柯希平等。在资本市场上,也成就了不少私募名将,包括2019年便杀入的邓晓峰、董承非、周蔚文等明星基金经理。

如今,内外资主力机构可谓扎堆紫金矿业。截止2024Q1,前十大股东序列中,香港中央结算(H股)占比21.7%,北向资金占比5.98%(最新为7.77%,持股市值296亿,位列A股第八大重仓股),阿布达比投资局占比0.55%,高瓴旗下HHLR持有0.54%。

内资公募方面,截止2024Q1,一共有1106家基金持有,总持股股数为31.5亿股,持股市值高达580亿(按照最新股价计算),位列公募第5大重仓股,仅次于茅五泸和宁德时代。

如此豪华的机构持股阵容,在A股并不多见,其实也暗示了紫金矿业未来的潜在空间,业绩的良好预期也能够支撑这样的抱团。

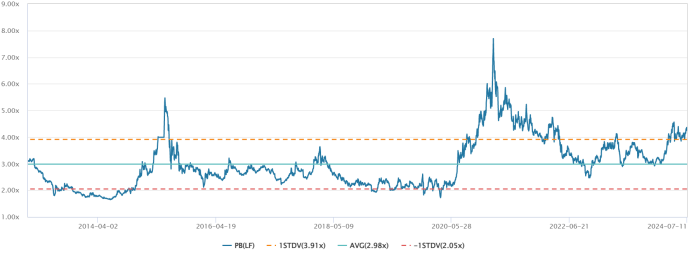

当前,紫金矿业最新PB为4.36倍,位于最近10年估值上线区间,已出现了一定估值溢价,但也没有达到2015年6月、2021年2月那时的估值泡沫阶段。

紫金矿业PB走势图,来源:Wind

即便如此,紫金矿业可能依旧是A股周期股结构化行情下的不差选择。当然,现在估值已有溢价,投资性价比已没有年初大涨前那么适宜了,谨防回撤动荡之风险。