我们身处一个产业融合的环境中

我们正身处一个产业融合的环境中。从2024年政府工作报告来看,产业、融合、数字经济、生态等关键词频繁出现,而2024年的工作重点将在新质生产力的推动下,构建现代化产业体系,实现产业融合与升级。

近期,以旧换新政策掀起消费热潮,政策方向从单一品类消费拉动向产业转型、家装家居家电一体化的产业融合方向进阶,旨在“横向生态治理”。同时,随着数字经济的发展成熟,我国家电制造业的转型升级也随之出现四大新趋势,其中,融合与协同是这一阶段的本质特征。

目前虽处谷底,但地上仍有黄金提及家电行业的发展现状,大盘情况不容乐观。家电市场修复速度落后于整体消费,其中,新房拉力耗尽,新增人口动力不足,消费者信心持续低位,居民消费能力受限,叠加我国家电市场保有量高等行业因素,国内家电零售市场规模触顶。可以说,从宏观环境来看,家电大盘传统动力不足,存量大幕已开启。同时,新房市场销售不振,典型城市也逐步进入存量驱动的旧房改造时代,2023年,北京、上海率先进入二手房引领房地产发展的时代,广州、南京、成都等高线级城市的二手房与新房占比也相对接近,旧房改造成为拉动相关产业增长的核心驱动力。存量市场背景下,中国家电市场处于震荡盘整态势中,市场需求不振。总体来看,中国家电产业目前存在四源动力,包括新房装修、存量改造、以坏换新、以旧换新,其中,以旧换新是主要力量,占据4成的规模。

家电大盘表现欠佳,那么,相关领域是否还有机会空间呢?周芳指出,近两年来,中国建材家居景气指数逆势上扬,以家装为主要驱动的市场活跃度始终保持稳步增长态势。在存量房的旧房改造消费周期,家装市场是房地产相关链条上的重要动能,其中,新房装修、存量房装修、二手房装修的市场结构比例为4:4:2的结构。

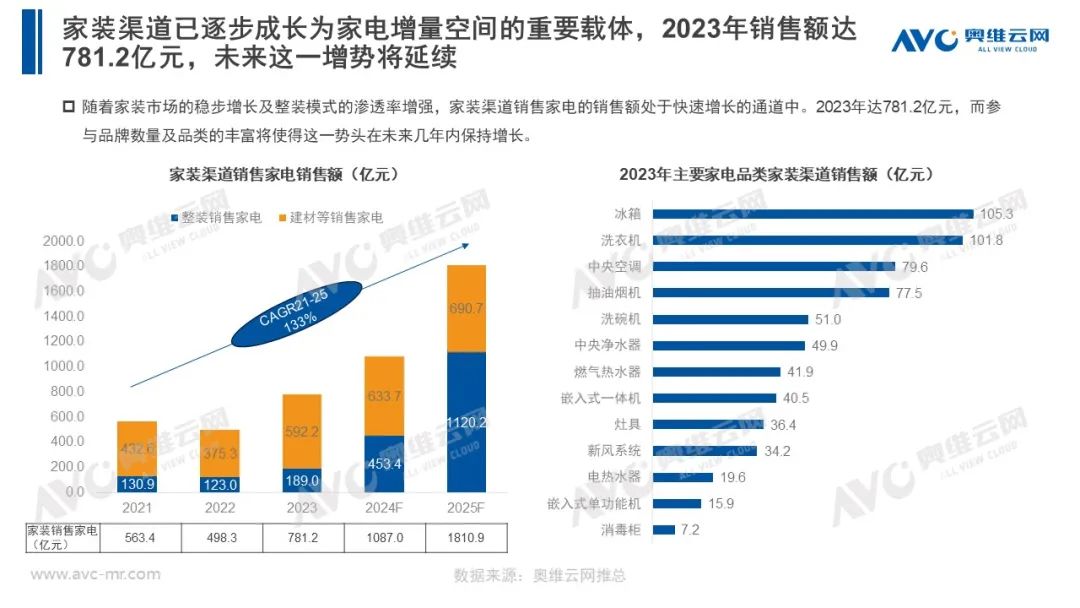

随着家装市场的稳步增长及整装模式的渗透率增强,家装渠道销售家电的销售额处于快速增长的通道中。2023年达781.2亿元,而参与品牌数量及品类的丰富将使得这一势头在未来几年内保持增长。

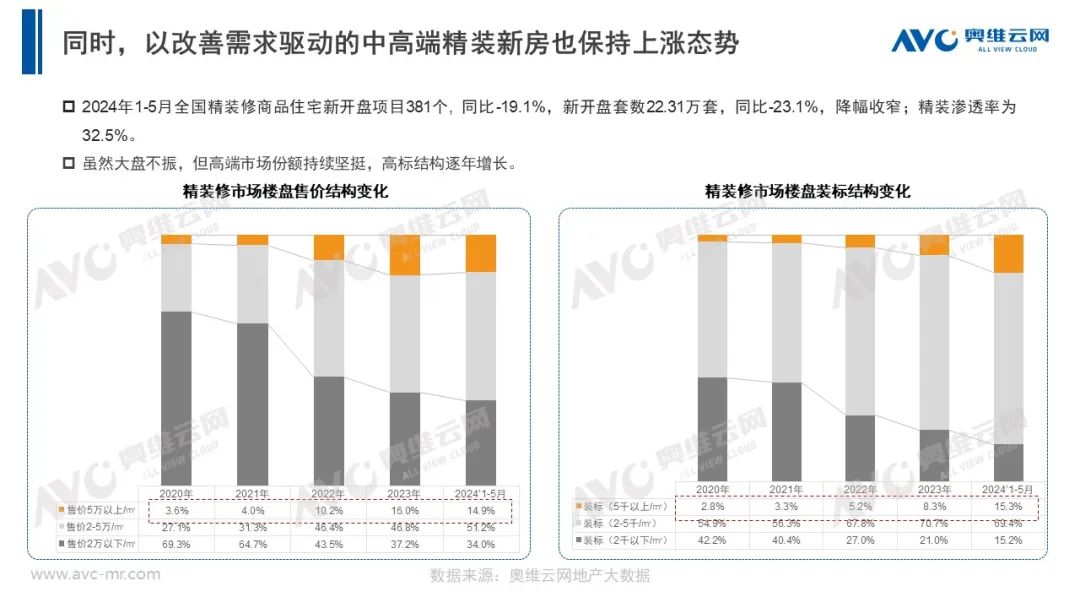

同时,虽然大盘不振,但精装楼盘的高端市场份额持续坚挺,高标结构逐年增长。售价在5万以上每平米的高端楼盘从2020年占总体的3.6%到2023年达到16.9%的峰值,2024年保持稳定达14.9%。5000以上每平米的高装标的精装楼盘由2020年的份额2.8%,上涨到2024年1-5月的15.3%。

家电新零售店面呈两极化发展趋势

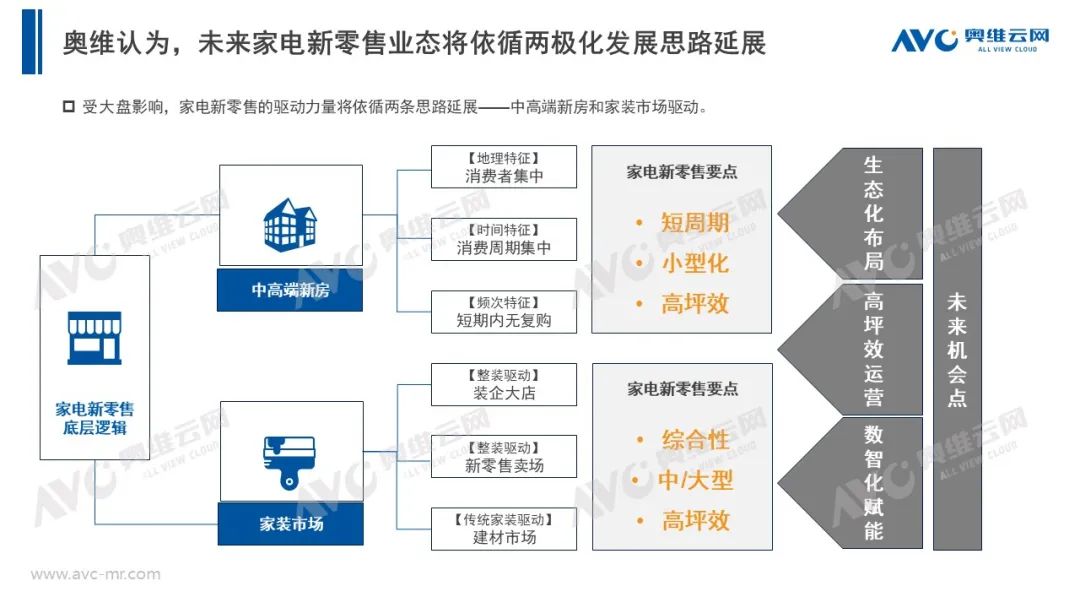

基于前文的分析,家电新零售的驱动力量将依循两条思路延展——中高端新房和家装市场驱动。从中高端新房来看,消费特点是消费者集中,消费周期集中,且短期内无复购,因此适宜的家电新零售模式是短周期,小型化,高坪效的特征;从家装市场来看,整装驱动装企大店升级,并推动新零售卖场的KA转型,同时,传统建材市场则处于融合升级的态势中,家电新零售的模式是综合性,中/大型,高坪效的。

一方面,社区小店“短平快”切入新零售,低投入高坪效的小店模式逐步兴起。

另一方面,中大型新零售店面也层出不穷。我们先后列举了装企新零售大店、三翼鸟家电家居家装一体化新零售店、天猫优品家电新零售店面的成功模式。同时,她指出,平台化发展的大店模式需要从数字化基座、标准化流程、协同化服务、一体化设计、统一化运营等方面推进家电家居家装一体化的转型升级。