来源 | 伯虎财经

作者 | 刘萍

休闲零食厮杀又半年,从中期业绩预报来看,行业格局在震荡中进一步分化。

去年底,定位高端的头部企业良品铺子主动降低姿态,加入价格战,结果“伤敌一千自损八百”,预计扣非后净利润700万元到1600万元,跟去年同期相比,少了87.07%到94.34%。

同属高端零食赛道的三只松鼠,靠坚持“高端性价比”,打了个漂亮的翻身仗,公司预计半年度营业收入50.4亿元至51亿元,同比增长74.19%至76.27%,净利润为2.855亿元至2.920亿元,同比增长85.85%至90.08%。

而盐津铺子因为早早抓住渠道机遇,加上性价比优势,继续在增长的路上前进,公司预计上半年实现归属于上市公司股东净利润3.1亿元~3.3亿元,同比增长26.18%~34.32%。

业绩冰火两重天,连公司高层的态度也截然不同。盐津铺子营收利润双增,董事长提议中期分红。经营遇困的良品铺子不被股东看好,遭减持公司58.43万股股票。

大家都高举高性价比的旗子,怎么境况千差万别?

1、得量贩零食者得天下?

过去几年,对行业影响最大的莫过于渠道的变革。从线上来看,消费流量正在发生转移,以抖音为首的直播带货正在通过内容最大程度的攫取消费者的注意力。

2023 年,三只松鼠就提出 ” 抖 +N” 的全渠道计划,以抖音为核心,形成全渠道协同体系,线上搭建多个平台直播团队。“我们把抖音当做是打爆新品的阵地。”三只松鼠董事兼短视频电商总经理郭广宇明确了品牌对这一渠道的定位。抖音也确实成为了三只松鼠增长的重要动力。

不过更大的冲击来自于线下零售业态的变迁——量贩零食的诞生。

《2023中国零食量贩行业蓝皮书》显示,2021年底-2023年,全国平价门店数量从2500家预计野蛮增长至2.5万家,短短2年就暴增了10倍。

量贩零食的狂奔,也改变了行业的玩法,使之成为举足轻重的渠道。

近年来,休闲零食业内卷严重,多个零食企业陷入疲态,盐津铺子却开启“狂飙”模式,渠道结构转型功不可没。

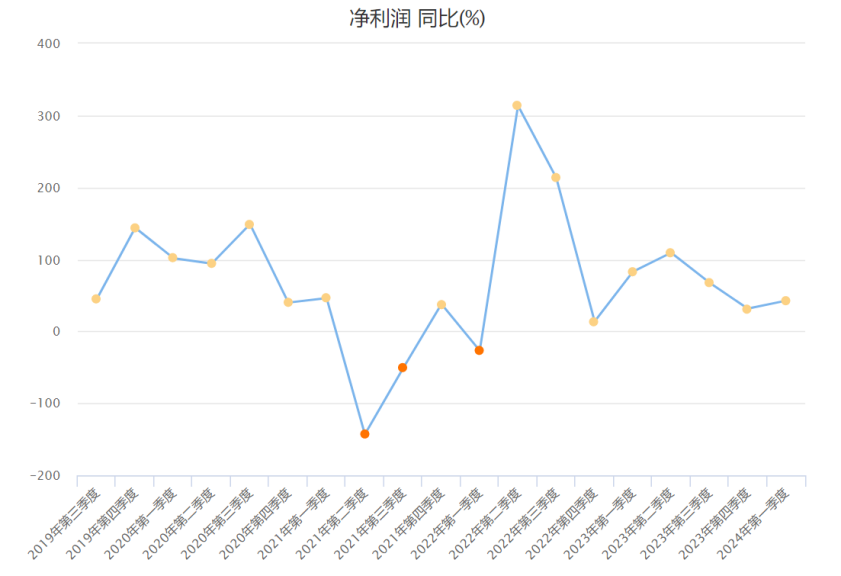

盐津铺子是最早拥抱平价零食业态的公司。2021Q2,该公司遭遇上市后首次营收负增长,净利润更是暴跌133.79%。

原因很简单,受量贩零食和电商等新兴渠道的冲击,盐津铺子高度依赖的传统商超卖不动货了。

危机之下,盐津铺子迅速转向量贩零食,并抓紧开拓电商渠道。随后,盐津铺子的商超直营渠道逐渐萎缩,以平价零食为代表的经销商渠道、以抖音快手为代表的线上电商渠道则高速扩张。

在2022年报中,盐津铺子表示与零食很忙、零食有鸣、好想来等深度合作,第一大客户也从沃尔玛变成了零食很忙系统。

2023年,盐津铺子又斥资3.5亿元投资了零食很忙集团,成功与最热门量贩零食品牌实现了深度捆绑,进一步增强渠道掌控力。

至此,盐津铺子的渠道结构已从最初的商超为重,转为经销为主。来自经销渠道的收入占比增至71.74%,商超渠道占总营收仅剩下8.13%。

经历了短暂的转型阵痛后,盐津铺子不仅活过来,而且活得更滋润了。2022Q2净利润同比增幅高达356.17%,直到2024年上半年,都一直保持正增长,跑赢其他头部零食企业。

(图源:东方财富Choice)

慢了一步的良品铺子,日子就没那么好过。

面对来势汹汹的量贩零食新业态,良品铺子也调整了渠道。最初,该公司决心单打独斗,于2022 年下半年成立“零食顽家”,打出“便宜才是性价比”的口号,借以开辟下沉市场。

这确实帮助了良品铺子短暂“回春”,2022Q4-2023Q1,该公司净利润分别同比增长234.97%、57.03%,但很快又陷入了负增长。

接着,良品铺子瞄准零食量贩渠道,并斥资参股赵一鸣零食。但不到半年,良品铺子就卖掉所持股权,结果赵一鸣与零食很忙合并,门店总数量6500余家,占国内平价业态门店的28.26%,规模更加庞大。

可惜,这些与良品铺子无缘了。

目前,良品铺子的渠道重心依然是线上线下并行。截至2023年末,其共有线下门店3293家,其中直营门店1256家,净增258家;加盟门店2037家,减少了191家。同时,董事长亲手抓电商运营业务,加强与美团、朴朴、永辉等即时零售平台的合作。

就在良品铺子失蹄量贩零食之际,三只松鼠今年1月宣布与零食很忙、赵一鸣零食达成新合作,以期换来更多渠道增量。

不过,休闲零食企业争相上车的渠道红利,能维持多久?数据预测,2024年、2025年量贩零食店门店将新增0.7万家,突破3万家,增幅约31.8%,不足前两年的1/10。

在扩店速度大幅放缓的同时,入局的零食企业越来越多,终会有玩家被挤下牌桌。

2、性价比的得与失

量贩零食店之所以在短短时间里,就席卷全国,根本原因还是便宜,人称“线下的拼多多”。

据华安证券去年4月发布的研报,量贩零食店里的产品通常比商超售价便宜20-30%,以一瓶500ml的可口可乐为例,大多数便利店卖3元,在部分量贩门店里仅为2-2.4元,甚至更低。

压价的办法也与拼多多相似。零食量贩店绕过传统的经销商,直接从上游厂家大规模采购,从而争取到更优惠的进货价格,让利给消费者,实现薄利多销。

在理性消费观念回归的当下,这样的低价策略,无疑直击用户痛点。

而对于盐津铺子来说,拥抱量贩零食店,也就意味着选择了卷价格。幸运的是,该公司获益良多。

财报显示,2021年至2023年,其营业收入由22.82亿元增至41.15亿元,几乎翻倍。同期,净利润也由1.51亿元上升至5.06亿元,暴涨了2倍有余。

盐津铺子本身就定位大众化,追求极致性价比反而成了新的增长点,所以增利又增收。

然而,高增长背后也隐藏值得担忧的地方。

与多数同行采用代加工模式不同,盐津铺子号称“零食界华为”,始终自主制造,容易把控成本,毛利率向来领先对手。

搭上零食量贩渠道的风口后,盐津铺子呈现“以价换量”的趋势,毛利率一路下滑。2020年至2023年,盐津铺子销售毛利率分别为43.83%、35.71%、34.72%和33.54%。到2024年一季度,继续降至32.1%。

到今年二季度,盐津铺子预计营收为11.77亿~12.77亿元,同比增长17.5%~27.5%;预计归母净利润约1.5亿~1.7亿元,同比增长12.1%-27.0%;扣非归母净利润为1.22亿~1.42亿元,同比增长-8%~7.05%。

该公司解释过毛利率走低的原因,一是渠道结构变化,直营KA商超渠道等高毛利渠道的收入占降低,经销及新兴渠道等相对低毛利渠道收入占比越来越大,因此综合毛利下降;二是受原材料价格波动,以及公司坚持极致性价比原则。

卷低价的甜,三只松鼠也尝到了。

2022年底,该公司实行“高端性价比”战略,多款爆品降价明显。例如,夏威夷果今年的价格较去年下降了约30%,风干鸭脖低至5.6元,而同类产品在商超里卖9.9元,零食量贩店卖5.9元。

在新战略的主导下,三只松鼠业绩步步回升。2021Q4至2022Q3,三只松鼠净利润不断暴跌,最惨时一度暴跌315.66%。2022Q4开始,该公司“满血复活”,重回高增长的轨道。

眼见竞争对手凭借低价混得风生水起,良品铺子最终也选择了“掀桌子”。

曾几何时,标榜高端零食让良品铺子脱颖而出,近年却显得格格不入。良品铺子的定价被消费者吐槽,比如海盐菠萝干单价125.8元/kg,黄桃果干为167.8元/kg,酱卤鸭舌单价高达528.8元/kg。

2023年11月开始,良品铺子开展有史以来最大规模的降价,300余款产品平均降价22%,最高降幅45%,包括坚果类、肉类、辣条、糕点、瓜子等复购率高的爆款。

消费者对此并不轻易买单,自然没有拉动良品铺子的业绩转好。2023Q4,其营收同比下降16.02%,净利润暴跌-124.17%,创下2022Q1以来的最大跌幅。

2024Q1净利润跌幅有所收窄,同比下降58.14%,但据2024年中期业绩预告,盈利情况又重新恶化,同比少了87.07%到94.34%的净利润。

值得注意的是,良品铺子收到的并非全是坏消息,其毛利率逆势回暖,由2024Q4的25.43%,微涨至26.43%,但仍低于降价前的几个季度。

当前,良品铺子处于经营策略调整阶段,随着公司对供应链的精益管理,或许能和盐津铺子、三只松鼠一样,逐渐收获转型的成果。

3、破局点何在?

休闲零食市场高度分散,意味着随时洗牌的可能性,各家忙着寻找新的出路。

盐津铺子继续深耕渠道,但没有全盘押注在零食量贩。为了挽救毛利率,盐津铺子对商超渠道有所调整。

沃尔玛式微,山姆被年轻人挤爆,盐津铺子就把今年的大单品鹌鹑蛋“蛋皇”,进驻了山姆会员商店。

三只松鼠则在产品创新方面下功夫。7月11日三只松鼠宣布,将开创植物蛋白坚果乳品类,进军乳饮赛道。

跨界做坚果乳品,该公司看中的不仅是广阔的市场空间,还有可观的毛利水平。

据前瞻产业研究院数据,中国植物蛋白饮料市场规模整体保持正增长走势,预计到2026年市场规模超过1400亿元。

另参考市场上的主流坚果类饮料,养元饮品的核桃乳,2023年的毛利率达47%。

实际上,这不是三只松鼠第一次做坚果饮料。早在2019年1月,它就把坚果与咖啡结合,推出一款名为“第2大脑坚果咖啡乳饮料”的产品。或因单瓶9.9元的价格过高,没过多久就停止售卖。

吸引了失败的教训,这次三只松鼠推出的每日坚果乳(240毫升)每罐标价3元,比盐津铺子的坚果乳单罐约1.7元的价格,还是高出了近1倍。

在价格战中,要把坚果乳品打造成第二增长曲线的大单品,三只松鼠的挑战不小。

掉队的良品铺子,不肯轻易放弃“高端零食”的定位,把“健康”作为主要发力点。

今年5月,该公司发布全新品牌主张“自然健康新零食”,在武汉落户首家主题门店,以“好原料、好配方、好味道”为锚点,推动产品的升级。

细究各家打造独特竞争力的措施,离不开供应链的优化。毕竟,企业之间的竞争,本质是供应链之间的竞争。

盐津铺子加速原料基地建设,核心产品向第一产业延伸,不断加快优化供应链管理的步伐。去年,该公司投资3亿元,为蛋皇建设了鹌鹑养殖基地,占地300亩。

为最大程度保证原料的新鲜,盐津铺子在农场45分钟车程内布局了数字化鹌鹑蛋工厂,每一颗鹌鹑蛋在农场诞生后,到制成零食,用时不超过12小时。

三只松鼠加快由代工,转向全面的坚果品类自主制造。原料上,该公司推动坚果原料国产化,延伸至全产业链,让实行“高端性价比”更有底气。

强调“降价不降质”的良品铺子,走了三只松鼠类似的路线,以原料为抓手,在供应链挤掉多余的水分。

果脯类是良品铺子产品线的重要组成部分,此前该公司是从国外采购原料后,运输到国内加工,中间难免有原料浪费。今年,通过支持供应商海外建厂,缓解鲜果进口运输费用、成品浪费损耗问题。

价格战终有尽头,渠道红利也会转移,休闲零食竞争的焦点,其实更考验企业对市场的敏感。在危机临近时,是否具备未雨绸缪的战略目光。