文 | 老鱼儿

中国的汽车产业发展如火如荼,但车企们今年的市值和股价表现却普遍不佳,除了宇通客车。

2024年至今,其市值增长超过了80%,在资本市场中的风头甚至盖过了比亚迪、长城、吉利汽车们。

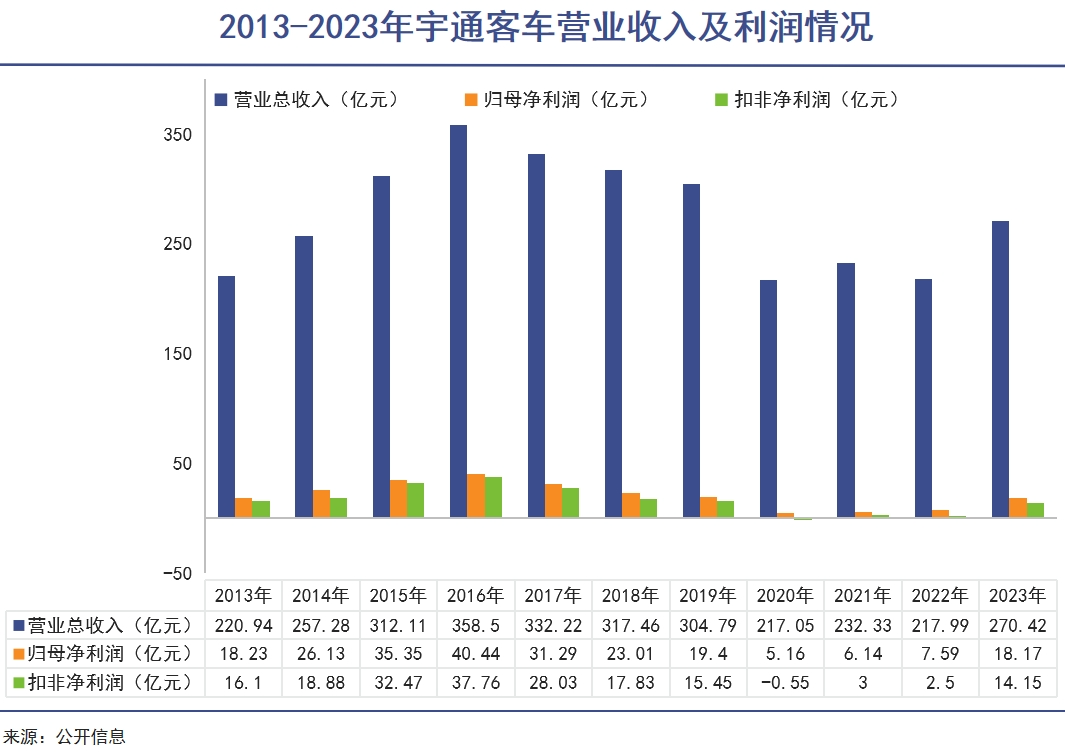

根据宇通客车2024年半年业绩预告的数据,2024年上半年,公司累计销售客车20555辆,同比增长35.82%。净利润15.5亿元-17.9亿元,同比增长230%-280%,其中扣非净利润13.2亿元-15.2亿元,同比增长300%至360%。

纵观客车行业的发展历史,虽然是社会发展的刚需,但却总是在时代的背景下起起伏伏,企业总是在一不小心之下就被大势颠簸出赛道。但宇通客车却是行业中的一个异类——这家企业总能在低谷中准确找到再次向上的曲线。

这种能力让宇通客车得以穿越行业震荡,从国营小厂发展成全国第一,乃至世界第一的客车龙头。

如今全球客车市场崛起,无人驾驶的风口即将到来,客运汽车行业的局势随之大变,新一轮白热化竞争很快开始。宇通能否在新的行业局势中继续领跑,将成为投资者们对这家企业重要的关注点。

01、震荡

最大的船注定遭遇最大的浪。

1991年前后,随着国营企业们深度融入市场经济,无法及时适应角色的郑州客车厂(宇通客车前身)濒临倒闭。

当时身为车间主任的汤玉祥,针对农民工潮带来的长途客运市场,创造性地设计出卧铺客车,一举在市场走红,让厂子起死回生。此后在汤玉祥的带领下,宇通在大巴车、公交车、校车、商务车等领域全面开花。汤玉祥也为自己赢得了“公路之王”的美誉。

甚至,他还是中国最早的新能源汽车实践者之一。早在1999年,宇通客车就推出了首款纯电动客车——当时甚至还没有国家补贴的说法。彼时的比亚迪,还只是一家电池生产企业。

2003年,宇通客车的产销量跃居国内第一,2011年,宇通产销量跃居世界第一。到2016年,其销量再创新高,历史上首次突破7万辆,连续第六年位居世界第一。

2003年,宇通客车的产销量跃居国内第一,2011年,宇通产销量跃居世界第一。到2016年,其销量首次突破7万辆,连续第六年位居世界第一。

就在汤玉祥和宇通客车的事业顺风顺水之际,时代的巨潮拍到了行业的船头。

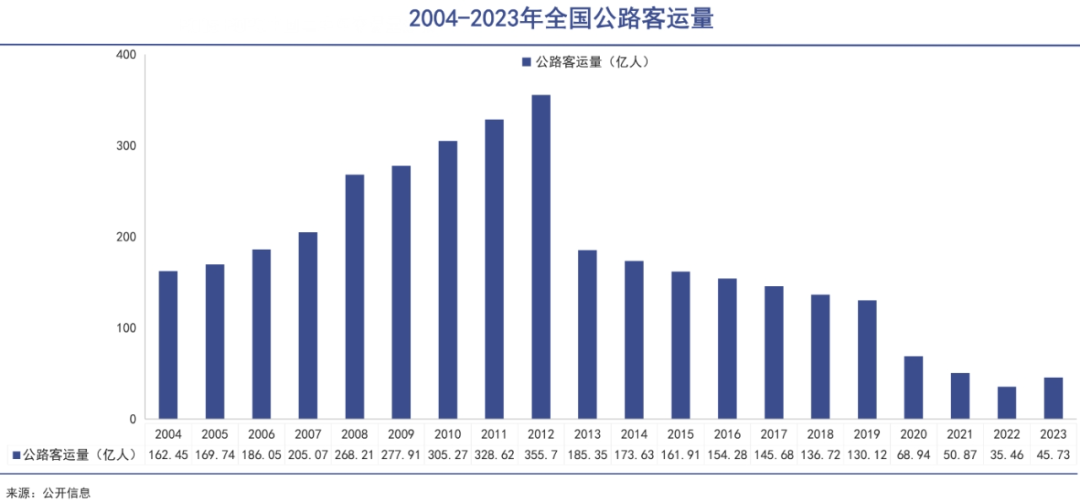

随着中国机动车保有量的急剧增加,以及高铁网络建设的飞速发展,越来越多的人选择高铁或私家车出行,中国公路客运量呈断崖式地下降。这对于客车公司产品销售的影响是巨大的。

波涛汹涌之下,受影响的公共交通不只是公路客运,公交车同样很受伤。根据交通运输行业发展统计公报,2014年全国城市公共汽电车客运量为781.88亿人次,到2019年已减少至691.76亿人次,每年同比降幅在0.8%—3.6%不等。尤其到了2020—2022年,公交客流受疫情影响更大。

这样的疾风骤雨之下,最大的那艘船注定将遭遇最大的浪。

从2017年开始,刚刚创造了历史的宇通客车掉头直下,遭遇销量五连跌。到2021年,年销量只剩下4.1万辆,比高峰时锐减近一半,一夜跌回十年前。受此影响,宇通客车业绩跳水。2020年,更是出现了罕见的扣非净利润为负数的情况。

业绩的重压之下,已经退居二线的汤玉祥,于2019年再度出山掌舵宇通客车,并把发展的目光重点瞄向海外。

02、出海

海外业务及时顶了上来。

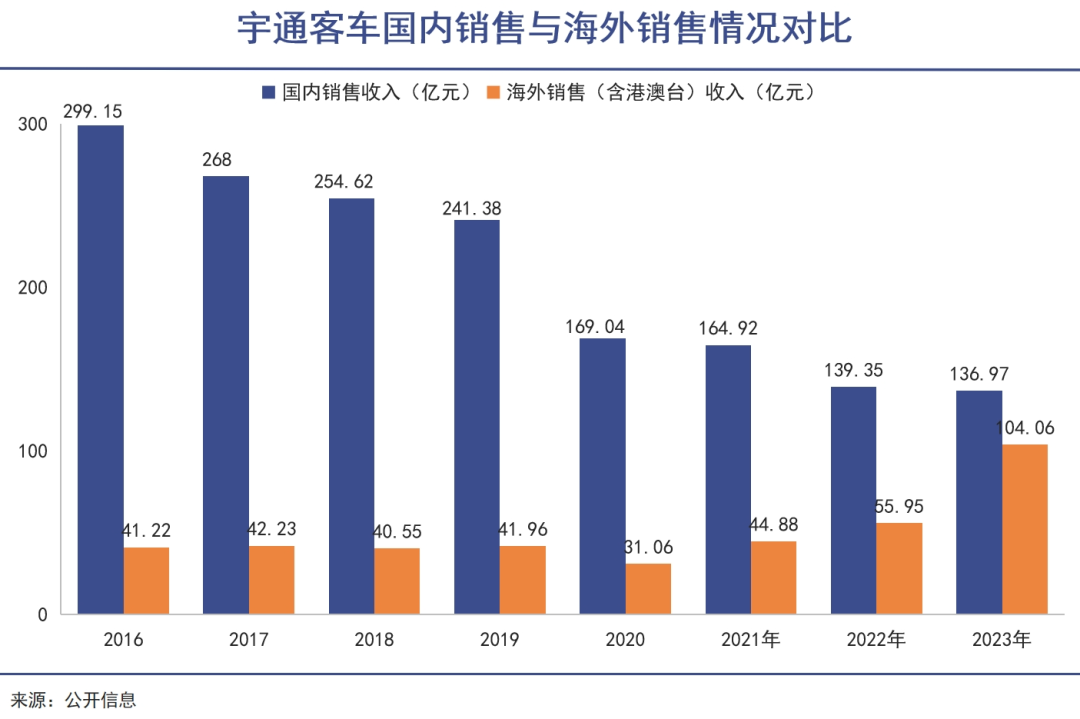

其实早在2005年,宇通客车就开始布局海外市场。到2009年,公司年报中开始出现海外销售(含港澳台)板块的业绩统计。

事实证明,长远的布局落子,最终成为宇通客车再次逆袭的重要因素。

从2016年开始,宇通客车的国内销售收入不断萎缩,到2023年已经由299.15亿元下降至136.97亿元,收入占比由87.9%大幅下降至50.7%。

与此同时,2016年到2023年之间,宇通客车外销收入由41.22亿元提升到了104.06亿元,收入增长超过了150%,海外收入占整体营收比重由12.1%提升至2023年的38.5%。

尤其是在2023年,其出口业务取得了历史性增长,总销1.01万辆,首次破万辆大关,销量同比增速达78.87%,销售收入增长超过85%。更重要的是,海外市场以38.48%的销售收入占比,贡献了47.49%的利润收入。

2024年前5个月,宇通客车的出口量继续猛增,增速达到了64%。2024年上半年业绩预告中,宇通客车表示,能够继续取得营收和利润的高速增长,首要原因就是“公司出口销量实现大幅增长,同时公司出口业务占比提高,销量结构向好,业绩贡献增加。”

2020年以来,由于业绩的下跌,宇通客车股价从15元高点一路下跌至2023年初的6元左右。而自2023年开始,在出海利好的刺激之下,宇通客车的股价在2024年的熊市中强力反弹,成功收复了所有跌去的市值,暴涨数倍。

目前超过500亿元左右的总市值,也成为宇通客车自2018年以后的最高区间。

已经在面向全球市场的宇通客车,已经不能再用此前完全的中国企业的标准来衡量估值,但仍然有一些直接或潜在的问题需要面对。

首先,虽然海外业绩爆发式增长,但是从总的营收和利润规模来看,宇通客车还停留在10年前的水平。也就是说,目前资本市场是在给予宇通的国际业务以超高的估值,使其股价和市值大幅度上涨的,显然这其中有情绪因素在里面。

其次,国内的市场仍在萎缩的过程中,而海外市场也必然会迎来更多中国企业的竞争。

如今国内客车市场的增量空间已趋于狭小。根据中国客车统计信息网数据,2023年由于国内经济面临有效需求不足、社会预期偏弱等压力,国内大中型客车行业需求总量同比下降 10.88%。宇通客车也认为,随着补贴政策的退坡,新能源客车需求也在减缓。”

而随着其他中国品牌逐步重视新能源商用车在海外市场的发展,相关产品与技术能力在快速补足,海外新能源客车市场竞争也会逐渐加剧。

要想让企业在更大的市场中保持强势,同时在国内市场跟上新的变化,并不是容易的事情,但这也决定了宇通客车是否能在未来的竞争中保持优势,也会决定其股价、市值是否能持续强势。

为了达成这两个最关键的目标,汤玉祥选择了自动驾驶。

03、未来

早已布局自动驾驶多年。

最近一段时间,百度旗下“萝卜快跑”上路运营,被资本市场关注,涉及无人驾驶的上市公司被各路研究员分析师一一翻出。

投资者们忽然发现,原来宇通客车早已布局客车领域的自动驾驶多年:

2018年的年报中,宇通客车第一次提及了自动驾驶一词,表示将结合行业发展和市场环境变化,进行自动驾驶等前瞻性的技术研究;

2019年,宇通客车“实现了自动驾驶微循环公交在郑州智慧岛的示范运行”;

2023年,宇通客车表示,“自动驾驶客车产品安全运营 5 年,国内已在郑州、广州、天津、秦皇岛、绍兴、南京、惠州等地实现常态化运营;海外市场实现突破,在中东地区和新加坡等地实现了批量销售和示范运营。自动驾驶客车已累计运营超过 1,300 万公里。”

2023年8月16日,《人民日报》官方微信转载题为《这所高校新生报到了!校内无人驾驶车接送》的文章,对大连海事大学接送学生的无人驾驶车进行了报道。其中的车辆就是来自宇通客车。

今年6月,国家四部委联合发布了L3级无人驾驶汽车准入和上路通行试点相关通知。首批获得试点资格的有9家车企,宇通客车在列。

无人驾驶的前景如何,在以往可能还有争议。比如在潍柴动力董事长谭旭光宣称“无人驾驶就是忽悠”,比亚迪董事长王传福认为“无人驾驶都是扯淡”。

但时至如今,随着萝卜快跑正式驶入武汉的道路,以及一系列相关政策的出台,恐怕市场早已认可,无人驾驶迟早会来到,并且比我们预料的要来得更早。

中商产业研究院发布的《2022—2027年中国无人驾驶汽车市场需求预测及发展趋势前瞻报告》显示,中国无人驾驶市场规模在2023年约为3301亿元,同比增长14.1%,预计2024年将达到3832亿元。

相对于城市交通的复杂路况,线路固定或者比较封闭的行驶场景,包括港口、矿山、城市公交线路等交通场景,对无人驾驶更加友好,更容易技术实现。而且从经营的角度,也更加真实地需要无人驾驶的介入。

据中国物流与采购联合会调查显示,车队型的交通运输企业驾驶员工资约占总支出的20%。根据媒体《第一财经》的相关报道,2023公共交通行业发展研讨会上,一名与会的公交公司负责人表示,公交公司是典型的劳动密集型企业,其成本构成中人工成本占大头,接近50%。

无人驾驶对司机来说是一场直接关乎工作的巨变,但是对于相关企业来说,可能是一剂止血的良方。对于客车行业来说,这已经是一个摆在明面上的显性风口。身处其中的各大客车公司,则已经准备好了相关的产品。

比如金龙汽车与百度Apollo 合作的 L4 级自动驾驶“小巴阿波龙”已经于 2018 年实现量产,如今已经在国内大面积铺开;中通客车与济南公共交通集团申请济南市智能网联汽车测试道路测试路段,一起推进济南BRT专线无人驾驶测试;安凯客车早在2017年就在深圳试运行了无人驾驶客车,2022年L4级无人驾驶客车已在合肥常态化运营。

又一次站在时代的转折面前,又是一次对战略眼光和经营智慧的考验。汤玉祥能否带领宇通客车成功站上出海+智能化的两个风口,还需要时间的检验,但根据这位“公路之王”过去几十年的成绩,投资者们还是有理由乐观起来。