国内小家电市场正身处“风雨摇曳”之中?

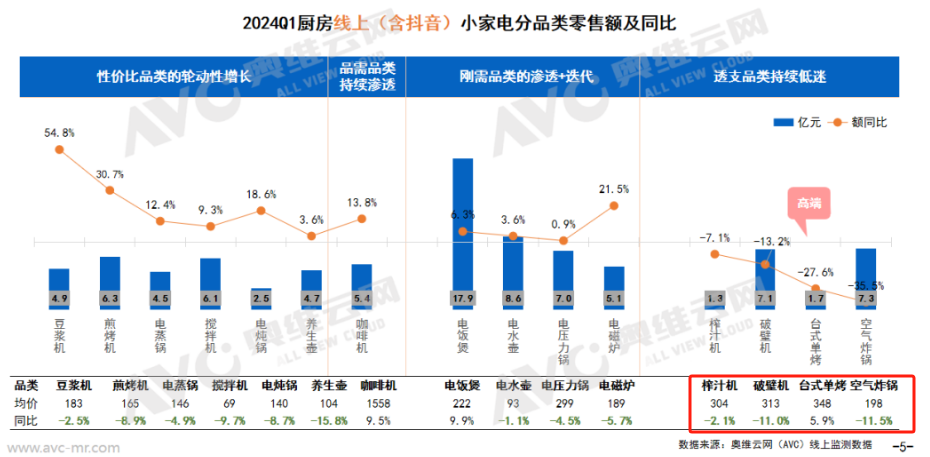

据奥维网数据2024Q1全渠道推总数据显示,厨房小家电整体零售额144亿元,同比下降0.6%;零售量7202万台,同比上涨6.1%;均价同比下降6.3%。很显然,整个行业增“量”不增“额”。

映射到股市之中,今年截至目前,A股小家电板块指数回调了13.61%。尤其是一季度相关统计数据公布之后,该板块指数最大跌了超20%,其中厨电领域包括苏泊尔、新宝股份、小熊电器都陷入了股价大幅调整之中。

不过,其中小熊电器自7月5日发布拟收购罗曼智能控制权的公告后,其股价开始筑底,且似乎出现上修苗条。然而,这一重组策略是否足以为其带来新的估值增量?同一逻辑又能否在同行中奏效?这一切还有待分析求证。

陷入增长瓶颈后,小熊电器以期以“泛”破局

作为国内智能创意小家电的领军企业,小熊电器过去几年可谓是“风生水起”。自2019年在A股上市后,其股价一路高歌猛进,总市值最高时接近250亿元,对应当时的经营净利润不足3亿元。

经营上也是持续性向上。复盘其过往的财务数据可发现,小熊电器的收入与净利润规模是呈波动式上升趋势,仅2021年出现一定下滑,但2022年后其收入重回增长并再破新高,2023年继续同比22年增长14.43%至47.12亿元。

然而,在整个消费大背景中,其实早在2023年国内小家电市场就开始显露增长乏力迹象,尤其是小熊电器重点聚焦的厨房小家电领域。据奥维云网全渠道推总数据显示,2023年国内厨房小家电市场整体零售额同比下降了9.6%,呈现明显的收缩态势。

由此来看,在这个“寒冬”乍现的一年,小熊电器似乎短暂的穿越周期,逆市实现了增长。但实则细究小熊电器2023年各单季度的业绩表现可发现,逆市增长仅仅是在上半年而已,从2023年第三季度至今,其业绩呈明显的下滑态势。财报显示,2024Q1小熊电器营收、净利润分别同比下滑4.58%、8.53%。

可见,“寒冬”之际,小熊电器同样不可避免的陷入增长瓶颈之中,对应其股价也从2023年下半年开始,就陷入大幅调整之中,截至目前已区间下跌了43%,总市值降至71亿元。因而,寻求新的增长点成为其当下重任。

而此次收购罗曼智能控制权正是其破局之策中的一招。据天眼查资料,罗曼智能主营的是口腔和美发护理等个护类小家电产品,而小熊电器也明确表示,其此次收购后将重点布局更有增长潜力的新兴功能小家电产品电动牙刷、高速电吹风,为公司增加新的拳头产品。

事实上,根据2023年小熊电器各细分领域的产品营收变动可发现,泛品类布局是其能在这一年实现整体逆势增收的主要原因。从收入结构来看,2023年厨房小家电产品为贡献了小熊电器超77%的收入,其余生活和其他小家电占到21%。但增速上,生活小家电和其他小家电的销售额增幅分别达22.8%和67.54%,收入增幅分别为38.23%、48.77%,显著高于其总收入增速,贡献主要增长动力。

也因此,在厨卫小家电市场持续降温的2024年,更为宽泛的小家电布局仍是其寄予新期望的策略之一。

那么,罗曼智能背后的个护赛道能否为小熊电器提供足够多的增量动力?

“头大,尾部散”的个护赛道,不足以成为小熊电器的新引擎?

据奥维云网2023年数据,电吹风、电动牙刷等个护品类规模均实现增长。以这些赛道的重点零售渠道线上零售为例,其中电吹风零售额90.6亿元,同比增长29.9%;电动牙刷零售额55.8亿元,同比增加4.2%。

不过,当一个小体量市场仍处于高增速阶段时,意味新、旧参与者间有着十分“凶猛”的竞争。目前国内电动牙刷、电吹风赛道均整体呈现“头大,尾部散”态势。

据统计,自2020年起,国内光布局高速吹风机的品牌数量旧由7个品牌增长激增至22年的105个,新参与者众多,但整个市场格局头部又相对集中且稳定,23H1该市场CR2销量占比达86%,戴森、徕芬分别占到46%、40%。

而电动牙刷领域的则相对分散,CR5的线上零售市场份额仅有67.8%,其中usmile笑容加、飞利浦都在20%以上,其余欧乐B、飞科和米家等品牌市占率都不足10%,但由此也可推定,这一赛道的尾部参与者是极度分散的。

图源:果集行研公众号

罗曼智能就是这些小众赛道中的尾部参与者之一。并且在近两年小家电市场从“卷价格”到“卷功能”、“卷技术”的激烈竞争中,罗曼智能最终还是被“洗出来”了。

财务显示,2023年罗曼智能营业收入5.05亿元,其中仅有20%来自自主品牌业务,且该部分自投资以来持续亏损,2023年更是让公司整体陷入亏损之中。也由此,才有了与小熊电器重组的结果。

这两者重组背后实则是完全竞争市场中吞并现象的一抹缩影,也寓意着二线龙头小熊电器的新成长。但是,也正如上述所分析的,个护赛道品类繁多,且每个品类市场规模小,都有较为稳定的头部品牌,尤其是在理性消费时代中,尾部厂商是不具备足够的竞争实力。

因而,以109%的溢价收购罗曼智能61.78%的股权,似乎并不能直接为收入规模达47亿元的小熊电器贡献足够多的增长动力。简单按照5亿元的增量收入来测算,也只能为小熊电器带来6%的增长,而24Q1其收入下滑了4.58%,刚好做到平衡其已有业务下滑的空缺。

但实则不然,进一步深入了解可发现,小熊电器此次以罗曼智能加快布局个护赛道仅仅是表层意图,更为核心的还是罗曼智能背后的海外代工业务,以及产业资源的整合。

有限的内需+超额的供给:出海成为必选项

纵观中国家电制造业,乃至整个中国制造业过去20年的发展历程,可发现本地制造业产业发展到一定时期后总是会进入一段存量期。这主要是由于国内日趋扩大的供给能力,与这一时期内有限的内需形成了凸显的错配造成的。

此时,仅有需求无限大的海外市场是容纳这部分超额供给的最佳场地,出海自然成为企业的最佳解题路径,而当前的小熊电器及其代表的整个小家电市场正是如此。

根据中国机电产品进出口商会数据,2023年厨房小家电出口数量同比增长14.3%。同时,GfK数据也显示,2023年全球(不含北美)小家电销售额同比增长1.2%。

可见,虽然国内市场在消费回归理性、“精致生活”泡沫被戳破的背景中,消费者对小家电的需求出现大降温。但更为庞大的外循环市场中,小家电市场却存在增长动力,尤其是厨房小家电领域。

事实上,在盘点去年逆势实现业绩增长的小家电企业时就可以发现,海外已成为这些企业的新成长阵地。

苏泊尔作为国内炊具业务第一的头部企业,2023年其外销收入同比增长了19.28%,而内销仅同比增长了0.88%,最终逆行业大势实现5.62%的收入增长。与此同时,分别主打厨房小家电外销、小家电外销的鸿智科技、新宝股份,则是在2024Q1整个国内小家电市场都陷入萎靡之际,均实现业绩逆市增长。两者分别在一季度实现收入增长21.22%、22.79%。

而2021年开始进驻Lazada平台的小熊电器,去年其海外营业收入虽然仍较小,仅有3.70亿元,但增速超一倍,这对于眼看正在陷入增长困境的小熊电器而言,出海无疑是其必要选择。

此时,自身经营陷入困境,又有丰富的为海外客户进行/OEM代工经营的罗曼智能自然就映入其眼帘了。据资料,罗曼智能的代工客户主要来自日本、欧洲、美国、南美、中东地区等地,包括荷兰飞利浦、日本松下、日本雅萌、法国赛博等品牌商,而这些ToB客户很可能就是小熊电器下一步加速拓展海外市场的“重要法宝”了。不过效果的话,还是且行且看吧。

不过话又说回来,不同于其它市场的“马太效应”,厨卫领域其实更多的是一个“大品牌时代”,因此随着老板电器、苏泊尔等大家电头部厂商都开始以陆续涉足品类繁多的小家电市场后,这个细细碎碎的小市场内部竞争只会愈发激烈了,此时仅靠拓展海外市场显然是不足支撑小家电企业的长期成长的。

最基本的内在核心还是需要小熊电器等企业有足够敏锐的消费洞察、以及相匹配的技术创新水平支撑其打出更多的差异性产品,并筑牢其核心品类在消费者心中的心智:产品才王牌。

来源:松果财经