据Wind数据显示,截至7月24日,近一年间银行板块以28.48%的涨幅在所有行业板块中排名第一。同时,五大行仍然在创新高的路上,其中工商银行总市值达到了2.16万亿,稳坐A股市值一哥。

银行股为什么又成了A股最靓的仔?

01、红利类资产代表

近年来,红利类资产在股票市场中的表现尤为抢眼。

红利资产通常指的是估值较低,业绩稳健且能够提供高股息回报的资产,据Wind数据统计,截至7月24日,2021年以来中证红利全收益指数的涨幅接近35%,明显跑赢沪深300。

而在红利类资产中,银行板块成了市场的“香饽饽”。

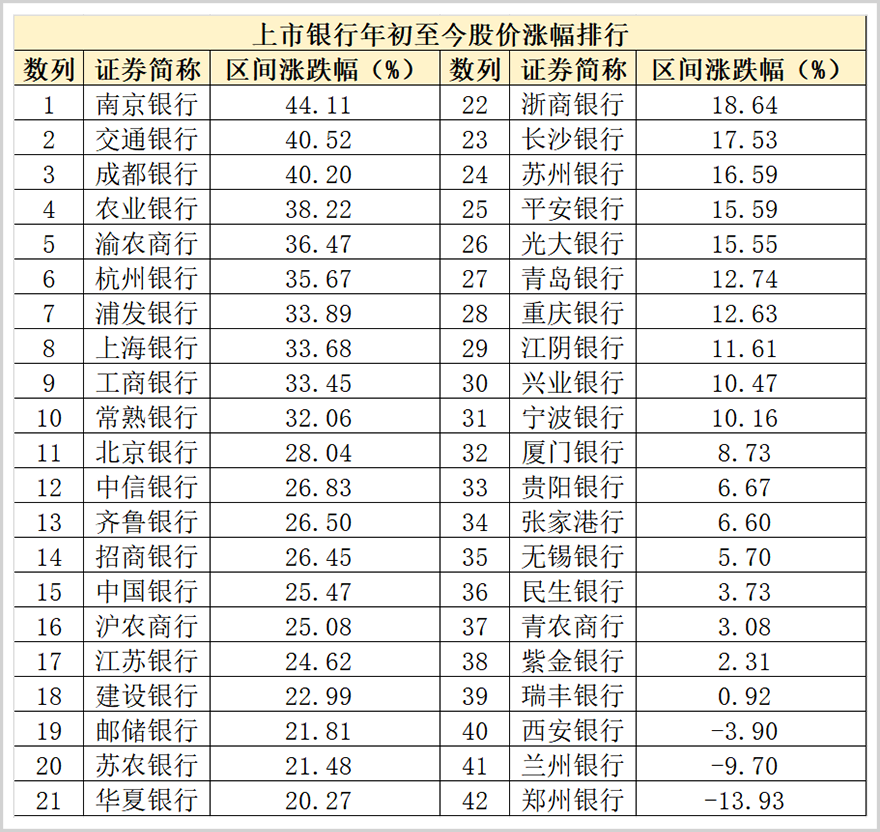

据Wind统计,截至7月24日,近一年时间中42家上市银行有32家取得正收益,涨幅在20%以上的有15只,排名前八的股票涨幅均在30%以上,其中就包括五大行。

回看五大行的过往表现,股价从2023年初便开启了上涨进程,若从2023年初开始计算,至今五大行涨幅均在50%以上,在行业中位列前六,农行更以84.1%收益率排在首位。

银行板块上涨,离不开市场生态和风格的转变。

一方面,在股票市场相对低迷、利率不断走低的大环境下,投资者的风险偏好也在降低,同时由于优质资产的稀缺,使得投资者更加看重红利类资产。

今年4月颁布的“新国九条”也是一大催化因素,政策逐步引导投资者树立价值投资理念,注重长期回报,这也符合红利类资产的特性。

因此,有着高股息、回报稳定且业绩稳健的银行板块就成了市场关注的焦点。据开源证券最新发布的研报显示,截至7月17日,银行板块股息率为所有板块最高,达5.74%,这一点相对于固收类资产也更具性价比。

银行板块的低估值也是一大优势,即便经历了一波上涨,估值与整体市场相比并不高。据Wind数据,截至7月24日,银行板块的整体动态PE仅为5.66倍,低于上证50的10.48倍以及沪深300的11.81倍。

而在银行板块乃至整个股票市场中,五大行素来是红利类资产特征的典型代表,其股价迭创新高也就不足为奇。

从行业角度看,银行的基本面也存在转暖预期。

02、行业回暖预期

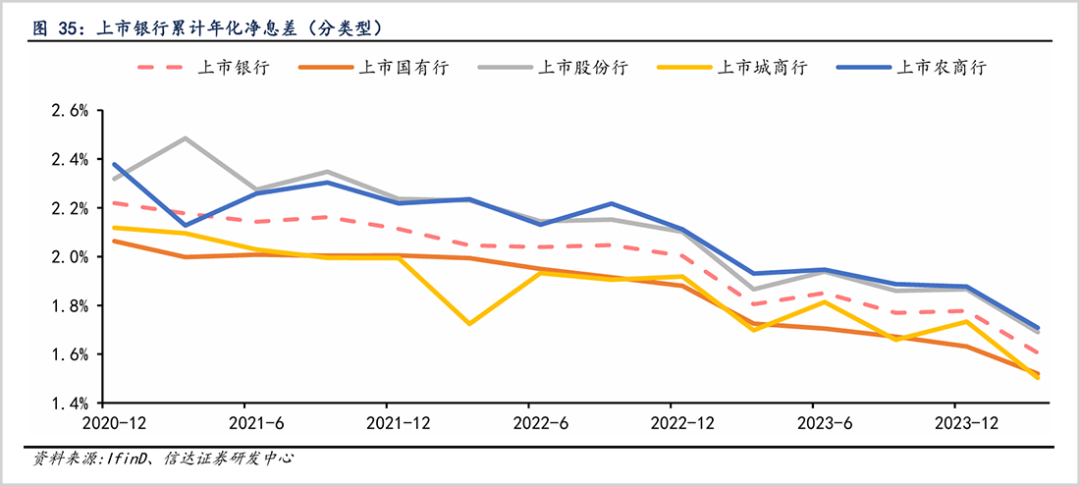

对于银行业,规模、净息差、不良贷款率等是影响业绩的重要因素,其中作为衡量主营业务的净息差指标影响尤为明显。

近年来,受贷款利率不断下调的影响,行业净息差呈现了明显的下降趋势。

2020年,行业的净息差尚在2.2%以上,但到了2024年一季度就已经降至1.61%,期间累计降幅达0.6%。

未来银行净息差或仍将面临调整压力,但降幅有望收窄。

究其原因,决定净息差的因素主要有生息资产收益率和成本付息率,近年来在降低企业融资成本的宏观大背景下,贷款利率仍有下降预期,但存款付息率的不断下降对银行净息差有很大缓冲作用。

从不良贷款率角度看,它重点反映的是银行的资产质量,较高的不良率意味着银行将计提更多的资产减值,进而侵占利润空间。

房地产信贷作为银行业的主营业务之一,近年来因为房地产的调整,银行业的不良资产更多出自于此,而随着房地产风险的不断出清以及银行业务结构的调整,不良率正在稳步下降。

据信达证券研究,上市银行不良贷款率由2020年的接近1.4%逐步降至2024年一季度的1.17%,资产减值的压力也在逐步减轻。

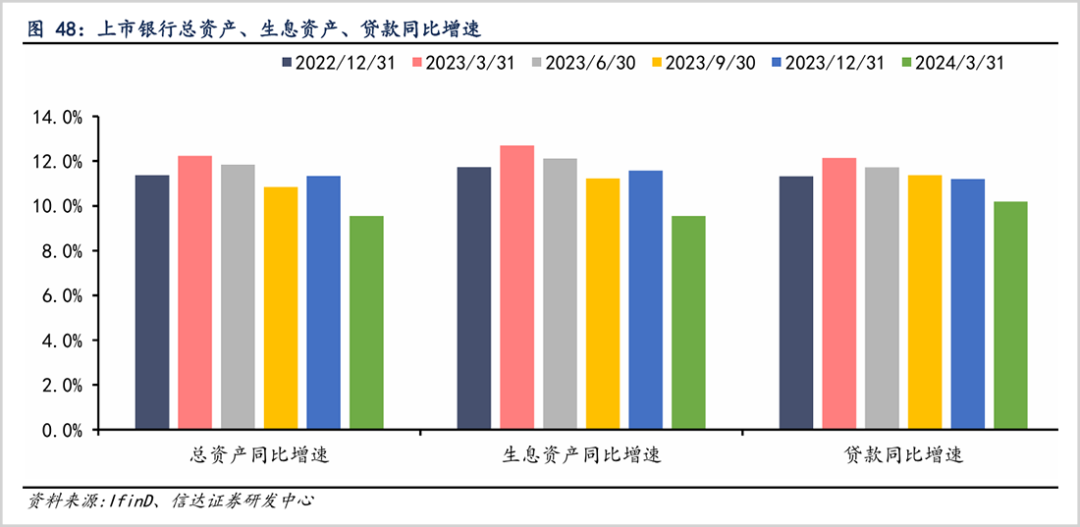

此外,银行业是与经济高度关联的行业,房地产政策的逐步放松以及经济的稳步复苏对银行板块业绩也有提振作用,这一点主要体现在规模增速上。

通过上面图表可以看出,近年来上市银行不论是总资产还是生息资产增速均维持在一定水平,2024年一季度虽有所下降,但仍在10%左右。

需要注意的是,虽然银行板块涨势喜人,但并不意味着所有上市银行都进入了“狂欢”阶段,当下已经出现分化的趋势。

03、分化将是主旋律

从性质上看,目前银行股的上涨更多属于估值修复,此前板块的低估值特性正在修正。

如果从近一年时间维度考察,五大行犹如市场的“五朵金花”,位居行业涨幅前十的表现堪称惊艳。但自2024年以来,这种情况也发生了转变。

具体来看,在年初至今的行业涨幅榜中,五大行在前十榜单中只出现了3家,取而代之的是部分城商行和农商行。

行业涨幅排行潜移默化的转变,是市场逻辑发生了变化。基于行业低估值高股息的驱动因素之外,市场将更加考察上市银行的基本面和成长性。有着低不良、较高净息差以及较快的规模增速,更好的成本控制能力的银行将更容易获得青睐。

就比如位居涨幅榜前三的成都银行和南京银行,这两家城商行涨幅均超过了40%,在不良贷款率指标上,2023年二者分别为0.68%、0.9%,位列城商行第1和第6名,即便放到全部上市银行,也是前十的存在。

在生息资产增速上,成都银行自2021年以来增速均在20%左右,南京银行则超过了10%,较快的规模增长保障了未来的业绩增速。

对于核心指标净息差,成都银行和南京银行也“名列前茅”。2023年分别达到了1.81%和2.04%,位居全部上市银行的第8和第17名。综合看两家银行是妥妥的成长类型。

又如位居涨幅榜第十的农商行常熟银行,虽然资产规模不大,2023年只有3345亿,在全部42家上市银行中排在倒数第7位,但依靠较高的净息差,2023年达2.86%,排在上市银行首位,以及较快的生息资产增速和较低的不良率在农商行中脱颖而出。

同样还有招商银行,作为市场公认的白马大蓝筹,也是股份行代表,凭借零售业务成功转型,财富管理上的优势,优质的资产质量和稳健的业绩成长性,也取得了26.45%的收益率,排在涨幅榜第14位。

值得一提的是,年初至今Wind二级银行板块的分类涨幅为28.1%,而在42家上市银行中真正跑赢板块的只有10家,其他区域性中小银行以及业绩指标较差的银行表现则相对落后。

诸如城商行的西安银行、兰州银行、郑州银行分别位列涨幅排行榜后3位,跌幅为3.9%、9.7%和13.93%;农商行的青农商行、紫金银行和瑞丰银行表现也不好,涨幅分别为3.08%、2.31%和0.92%,排在倒数后6名;股份行的光大银行等也拖了后腿。

未来随着板块估值的逐步修复,市场会更看重企业的基本面和成长属性,这些上市银行的股价分化可能会越来越明显,这更要考验投资者的辨识能力了。