文| 谢泽锋

“投之以榴莲,报之以财富。”

600年前,郑和下南洋时,其副官在《瀛涯胜览》中就对榴莲有这样的记载:番名“赌尔焉“(带刺的果子),闻起来“若臭牛肉之臭”,但吃起来“甚甜美好”。可以看出,中国人对榴莲口味的认可已经从明朝延续至今。

放眼全球,榴莲也堪称是中国人的“独爱”。据统计,我国每年要吃掉全球90%以上的榴莲。2019年时,鲜食榴莲就已经超越车厘子,成为中国“进口水果之王”。到2023年,进口榴莲规模和金额额均大幅增长,且创历史新高。

榴莲已经成为中国和东南亚各国经贸往来中的战略级产品。越南、泰国、马来西亚等国领导人来华时,更是不遗余力地推介本国的榴莲品种,试图建立“榴莲外交”。

经济价值高,采购量大,中国市场巨大的需求甚至改变了东南亚的农业种植习惯,许多国家正在将大量稻田改为榴莲种植园。

东南亚国家经济基础薄弱,水果是非常重要的产出品,在和中国经济贸易往来时,我国向东盟出口机电、汽车、设备等工业品,东盟则是以榴莲为“顶流单品”进行交换。

可以说,榴莲对于东南亚诸国的重要性,超过了国内很多人的想象。

01 水果之王

闻起来有一股浓烈刺鼻的气味,吃起来又是一种软糯绵密的感觉。对于喜欢吃榴莲的人来说,这让他们爱不释手,甚至上瘾。

榴莲富含多种营养成分,包括糖、淀粉、蛋白质、维生素、脂肪、铁离子和钙离子等,食用价值非常高。

由于形态各异,一些特殊的榴莲甚至卖出天价。2019年,在泰国暖武里府,一颗kanyao榴莲以150万泰铢(33.2万元)的价格卖给了当地一位富商。这种榴莲最便宜的也要2万泰铢(4000多元)。

稀有的马来西亚黑刺榴莲、猫山王榴莲同样十分昂贵。电商平台上,这两种榴莲价格也最高,一斤价格在100-200元左右。

榴莲是一种舶来品,传入中国的确切历史难以考证,但有文字的记载源于郑和下西洋。600多年前,郑和船队在东南亚发现一种名为“赌尔焉“的果子,带刺的独特外观让人好奇。航行中食物稀缺时,榴莲的香浓甜郁让船员们惊喜,甚至暂时忘却思乡之情。

传言,郑和可能正是因此将其称为“流连”,后演变为“榴莲”。

如今,榴莲已经成为我国进口量最多的水果。汇丰银行在2023年的报告中指出,中国市场消耗了全球榴莲的91%;今年,联合国粮农组织的数据显示,中国将占全球榴莲消费总量的95%。

也就是说,中国几乎是榴莲的唯一市场。2023年我国进口新鲜榴莲超过142万吨,同比大增72.85%,进口额472亿元,同比增长74.8%,均创历史新高。

榴莲还自带“开盲盒”属性,由于外形、体格、重量相似的榴莲,其果肉数量的多寡、口感却差别极大。开榴莲的过程充满了未知感和神秘感,甚至引发了网友的跟风效仿。

到底自己买的是懂事的“报恩榴莲”,还是来报仇的“榴莲糖”,主打一个惊险又刺激。某短视频平台直播开榴莲的视频居然曾经有630万人围观的情况,很多人在挑选榴莲时会在线求帮助。随着网络的发酵,榴莲话题频频冲上热搜,原本不吃榴莲的人也会被挑起兴趣。

随着在短视频平台上的走红,榴莲也从一种高价水果变为“顶流网红”,成了给日常生活增加乐趣的“盲盒玩具”,销量随之进一步走高。

02 榴莲大战

7月16日开始,宏辉果蔬迎来三连板。作为二级市场较为冷门的行业,这样的涨幅并不多见。

起因是6月19日,我国与马来西亚签署协议,马来西亚鲜食榴莲获准进入中国市场。2023年下半年,宏辉果蔬就决定在马来西亚彭亨州投建榴莲基地,总投资2.8亿元,目前已投资7700万元,主要品种为猫山王。遇到利好消息,公司股价被资本热炒。

有数据显示,中国14亿人口中,尝过榴莲的人群至今仅占不到1%,市场潜力可见一斑。庞大的人口基数打底,市场空间哪怕增加1%,都意味着巨大的商业机遇。

得益于良好的土壤、气候、地理和水资源禀赋,东南亚种植业十分发达,是榴莲种植最适合的区域,东南亚也成为我国最重要的进口基地。

早在2003年,泰国率先获得中国海关总署批准,可以向中国直接出口新鲜榴莲。2022年开始,越南、菲律宾、马来西亚先后拿到批条。基于先发优势,泰国一直在榴莲对华贸易中占据优势。

2023年我国进口的142万吨榴莲中,65%来自泰国,35%来自越南,菲律宾榴莲占比不到1%。去年,泰国对华榴莲出口额上升至37.5亿美元,这一数字在2012年仅仅是1.28亿美元,相当于十年飙升28倍。

由于经济价值远高于橡胶、水稻等,出口大增的背景下,榴莲热带动东南亚出现一批富翁。在东南亚国家看来,榴莲更像是黄橙橙的金子,许多人直接把稻田改成了榴莲园。

在拿到鲜食榴莲进口批条的第二天,大马农业和粮食安全部长萨布在一场活动上,向全国6.3万名榴莲种植者喊话:现在就要为出口中国做好准备,开始扩大种植规模,以便在未来5-6年大规模向中国出口。

因为,榴莲树种植后需要5-10年才能结果,而猫山王和黑刺榴莲被誉为马来西亚的“榴莲双壁”,被榴莲爱好者视为终极品鉴的品种。

2017年至2023年,马来西亚共出口了51.7亿林吉特(约79.6亿元)的榴莲,其中73%销往中国,可以预见,该国将掀起种植榴莲的热浪。

越南也是摩拳擦掌。随着两国经贸关系改善,越南改变了泰国一家独大的局面。今年一季度,中国从越南进口鲜榴莲3.5万吨,价值12.8亿元,增长迅猛,出口量更是一度反超泰国。

越南在“榴莲大战”中后来居上,一方面是因为与我国接壤,还拥有友谊关口岸、东兴口岸等多个陆上口岸相连,从越南进口要比泰国的时间缩短一半。

眼下,友谊关口岸已成为全国最大的榴莲进口口岸。

而且,得益于中越班列“铁路快通”跨区域双向榴莲专卖店的出现意味着行业的高利润的贯通,以及未来中越铁路不断扩容,越南在榴莲贸易中的地理区位优势还将进一步放大。

另一方面,越南国内也出现了轰轰烈烈的“改稻为榴”运动。2023年,越南榴莲种植面积11万公顷,同比增长了24%。过去10年,榴莲种植园面积翻了一番。

越南一直是全球水稻种植大国,种植水稻需要大量水分,但是,榴莲却恰恰相反。为了避免雨水进入榴莲园,越南农民甚至对农田地形进行改造,加装各种辅助榴莲生长的设备。

泰国的情况也是类似。过去12年泰国榴莲产量增长180%,种植面积增加了80%。

可以预见,随着中国开放鲜食榴莲进口范围,泰越菲马四国的“榴莲大战”会更加火爆。

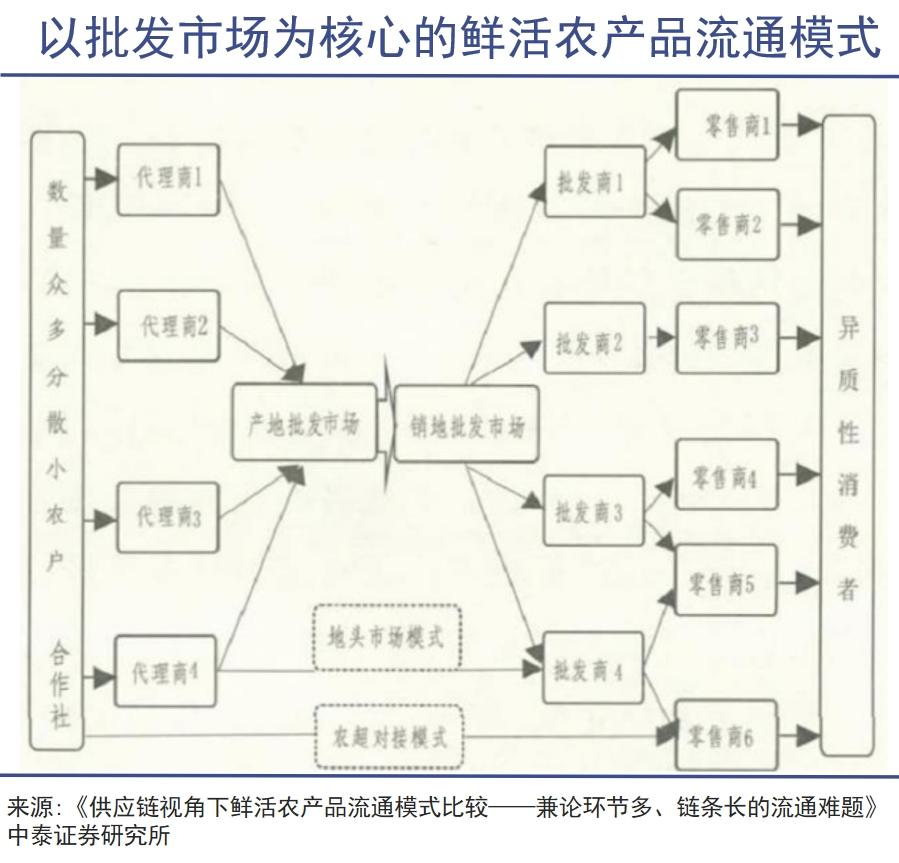

03 生鲜模式

中国的生鲜行业,可能是如今最难被互联网和资本所颠覆的行业。

囿于供销两端极度碎片化、流通环节批发属性强的特征,中国与生鲜有关的创业,最终换来的几乎都是血淋淋的教训,大量资本折戟沉沙。联想佳沃倒腾奇异果在产业中占有了一席之地,“水果大王”邓洪九靠着“端到端”模式,创造出一度有600亿市值规模的水果商业帝国,是行业中少有的做大案例。

而如今,佳沃始终没有达到预期的高度,洪九果品、百果园的资本神话也已经基本崩塌。

“水果甜,但生意苦。”百果园创始人余惠勇曾多次表示,卖水果就是在“俯首捡钢镚”,道出这个万亿赛道中的艰辛。

上游产地分散且种植技术参差不齐,品质很难统一,中游流通多层级分散,下游商场、个体户、连锁店、电商等等多主体并存,即便是电商平台,本质上也是内部分散的多渠道。

以洪九果品为例,虽然邓洪九曾骄傲地宣称:端到端是“我花费36年、沉淀出最为行之有效的商业模式。”然而成败皆萧何,洪九果品需要先向上游果园支付采购费,但要等到水果销售给商超、批发市场、生鲜电商等B端客户后才能收回款项。

不能欠上游的钱,又无力阻止游客户“赖账”,导致公司积累了超百亿的应收账款,陷入流动性危机。

我国极度分散的水果流通体系,恰好是对这种危机的一种消解。无数的创业失败,印证了试图通过产地直采+压缩流通链条,提升生鲜效率的策略,实际产生的效果有限。

而榴莲的火爆为中国生鲜革命提供了一种借鉴。由于榴莲几乎完全依赖进口,受制于报关需求,在产地通常都要完成初步的标准化。

而且,产区相对集中在东南亚四国,头部玩家可凭借更强的资金实力与渠道控制产能。一般而言,订购整座果园的合同起步价高达2000万人民币,这种规模的资金门槛让中小玩家望而却步。这样一来,上游过度分散的问题基本上被资本门槛解决了。

中下游环节,榴莲的稀缺性打破了过往依赖关系网络的批零渠道。类似宏辉果蔬在东南亚拥有榴莲基地的企业,在下游也能借助其稀缺性和高利润率形成规模化的零售网络。

虽然榴莲的价格最终也会走向平民化,但目前仍处于红利期。聚焦跨境水果的企业,将有机会在这个过程中构筑起较为深厚的护城河,甚至是建立起上游果园+下游渠道的完整链条。如果完成,这将是中国水果领域从没有过的新局面。

04 写在最后

2021年,在中国——东盟建立对话关系30周年纪念峰会上,中方承诺未来五年,要从东盟进口1500亿美元(超1万亿人民币)的农产品。

东盟一直是我国的第一大贸易伙伴,中国有大量商品在东盟销售。相应的,来自东南亚的各种农产品也行销国内。2024年上半年,我国与东盟的贸易总值为3.36万亿元,同比增长10.5%,占外贸总值的15.9%。

在这样的大语境下,榴莲就像是一条经济共同发展的纽带,一座国与国之间互通的桥梁。在东南亚与中国的关系中,榴莲正释放出巨大的价值,起到难以替代的作用。