文丨宋美佳

出品丨牛刀财经

抖音开始放弃绝对低价的玩法。

据晚点消息,抖音电商调整经营目标优先级,不再把“价格力”放在首位,下半年将重点追求GMV(成交额)增长。

过去半年时间里,淘宝拼多多和抖音,带来了电商历史上魔幻的一幕,三大电商平台竞相争夺最低价,甚至上线了自动比价系统。

可以说,仅仅半年多的时间里,把电商生态搅的群魔乱舞。

如今,从淘宝开始反思低价对于电商平台、商家、消费者意味着什么。就在十天前,淘宝取消五星价格力,抖音迅速跟进。

值得注意的是,抖音和淘天、拼多多的区别在于,作为内容起家的非货架电商,抖音一直以来都是流量玩家,借助低价才取得了当下电商领域的成绩,如果失去了低价武器,抖音电商还能是什么?

1、抖音GMV失速

抖音之所以放弃最低价策略,是因为GMV受到了影响。

据晚点报道,上半年gmv下滑速度超出预期,是抖音将gmv放回第一位的直接原因。

其实抖音电商gmv增速下滑,不能完全将原因归咎于低价策略,客观来说是抖音电商和抖音生态集体变化的综合。

首先就是抖音自己的流量没有那么猛烈了。

大家都知道电商是吃流量的,这是阿里多年来一直都在买内容企业/产品的原因。抖音的出现和拼多多淘天等货架电商不同之处在于自带流量。

内容起家的抖音本身就是巨大的流量池,只要控制住内容和电商内容的比例,就可以获得源源不断的便宜流量,不需要外部购买、可靠性更高。

但是也有问题,就是抖音自身的流量有天花板,而抖音已经触及这个天花板了。

2020年9月的时候,时任CEO的张楠就公布过抖音(包含火山视频)的日活数据,达到了6亿,但是到了现在我们再看,quest mobile数据显示2023年9月抖音的月活为7.47亿,注意,现在的数据维度是月活,大家都知道日活和月活往往相差极大,但是3年过去了月活比日活高不了多少,也说明了抖音在过去三年用户增长有限,如果还是正增长的话。

抖音可以说是中国互联网产品的一个奇迹,实际上中国互联网产品有三个奇迹,另外一个也是字节跳动旗下的,是今日头条。

现在年轻人都被抖音的疯狂所吸引,但是已经很少有人知道今日头条这款产品出世时是多么惊艳,注册用户6亿,日活最高达到1.5亿,这对于一款资讯产品简直是奇迹。

也就是这样的奇迹产品,2019年的时候时任字节跳动CEO的张一鸣曾经透露出了让业界感慨的一个数据,“如果没有搜索场景的拓展和优质内容,今日头条的增长空间可能只剩4000万DAU”,而据QuestMobile数据,2019年9月今日头条DAU跌至1.15亿,呈现负增长趋势。

抖音当前的状态,和今日头条后期非常相似。

抖音会不会重蹈今日头条的覆辙很难说,但是当下的行情确实相似。腾讯等巨头也开始跟进短视频,和当年的头腾大战很相似。

当然,这还只是抖音自己的流量见顶,抖音电商增长放缓牵扯到的因素还包括渗透率放缓、用户流失等等因素。

第二是直播带货这个行业,经历了疯狂增长后仿佛在今年上半年戛然而止。

今年以来包括头部主播在内整个行业发生变化,头部有小杨哥等逐渐淡出,另外,抖音许多头部主播的表现令人大跌眼镜。根据飞瓜数据,同样是在618首播的成绩:抖音的广东夫妇,去年成交额4.5亿,今年6114万,同比下跌86.4%;琦儿,去年1.11亿,今年1292.3万,跌88.46%,这样的头部、腰部主播还有很多,直播带货的忽然间“祛魅”了。

第三就是低价竞争带来了抖音电商的增长,也伤害了自己。

抖音电商通过低价拉低了消费者的认知,整个生态都围绕低价在做,同质化竞争带来了行业的恶性内卷。

如果说一家企业以gmv为目标,那起码还会考虑复购、高客单、退货率这些因素,而以低价为核心方向,意味着这些都是无法把控的。

投资人黄海对当下的环境总结为:场景驱动时代正在落幕,行业正在回归消费需求本质。

以直播带货为场景,以低价为武器,曾经是抖音重要的的杀手锏。

直播带货自诞生以来便成为了价格杀手,主播通过议价能力不断压低着商品的价格,直播带货不断冲击低价。尤其是,抖音作为国内最大的流量平台之一,以量定价,在整个电商生态比较有话语权。

一度有讨论,直播带货的低价并不能持久,当初的预言,都在一一实现,没想到抖音也顶不住低价带来的负面作用。

2、低价有毒

现在回头来看直播带货当年兴起之时,市场正反两面的看法,其实都说对了。

低价有毒,不可持续。

直播带货有自己的优势,前期被看好之处无非在于紧迫感、方便展示等,这些好处在短视频平台的高额流量加持下被放大,也创造出了众多平台的超头,包括抖音一哥罗永浩、小杨哥等。

但是后期市场也明白了,劣币总会钻空子,这些“优势”被商家包装利用后,电商销售就极具“欺骗性”,市场担心的“电视购物”又回来了。

直播带货和低价实际上是强捆绑的,如果没有低价这一前提条件,直播带货的形式再丰富也无法打动消费者。通过集中供需的方式,直播带货将低价和销量进行了捆绑,但是这种供需极不平衡,对于商家来说负担更重,直到商家动起了“质量”的心思。

抖音正在被低价侵蚀。

首先是行业的中间费用没有省下,商家负担更重。

头部主播、商家、消费者之间的矛盾开始出现,直播的低价本质是来自于薄利多销。主播通过流量和销量基础获得更高的议价能力,给消费者带来更低的价格。

但是直播带货对于商家来说,广告费用只是转移了并不是消失了,互联网平台的高昂营销费用,变成了主播的坑位费和抽佣,这就导致了消费者的低价成本依然是商家来承担。

其次是劣币开始驱逐良币。

消费者被低价吸引,再加上算法的推荐,让商品比价更加严重,主播开始内卷。即便是顶流的小杨哥等,也不断出现质量问题,低价被卷进了死胡同。

前阵子引起业界广泛关注的退货率问题,一位服装买家的吐槽引起了行业广泛的关注,10天销售约1000万元,“仅退款”350万元,“退货退款”380万元,剩下的200多万元仍是未知数。

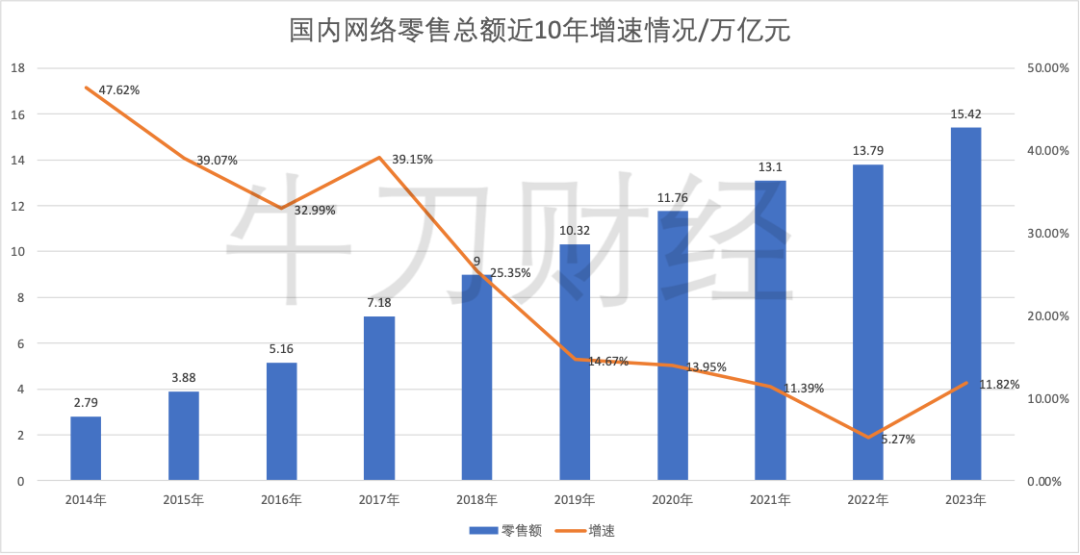

直播电商近几年快速增长,但低价带来的并非是增量,而是抢夺存量。

国内网络零售总额早已经开始放缓。2014-2023十年间,网络零售总额从2.79万亿增长到15.42万亿,但是增速从年50%的增速下降到了10%多一点。

这意味着,电商已经成为零和竞争,更进一步讲,如果消费者的需求是不变的,那意味着降低价格在并不能显著提高消费者的需求量、订单量,反而会降低总成交额。

3、产业带才是低价秘籍?

低价的初衷,其实是压缩销售链条中间商的空间,比如拼多多是减少农产品的收货商,直播带货也在主播低佣时期得到良好的口碑。

当直播带货的利润分配出了问题,整个体系就开始动摇。

实际上,降低价格依然是电商平台的主旋律之一,但是方向并非单纯地压价。

在拼多多、抖音疯狂压低商家价格的同时,一些新的现象正在萌芽生长。

今年4月,阿里宣布1688入套,并在淘宝开了三家店,更早之前,2020年开始淘宝推出淘工厂,通过全托管的方式建立直营店。

通过以平台为品牌的方式来为商品背书,通过平台甄选和托管,对消费者来说是质量保证,对工厂来说实现一定程度的溢价,这个溢价是平台的品牌带来的,也是工厂质量的保障。

这种模式在电商平台还算小众,但是增长比例可观,另一个电商巨头京东2018年便开始下场推出京造,和淘工厂类似但不同,京造通过贴牌委托生产的方式,在品牌上更进一步。

这种做法和小米、网易严选类似,但是以淘宝和京东的平台之力去做,规模更大。

反观抖音电商,还是没有往产业深度走。

今年初,抖音发布《2023抖音电商产业带发展这一年》,其中可以看到深入产业带一年,抖音还是在做流量和商品匹配的事情。

在淘宝和京东都在深入到产业带,和产业带、产业带企业进行联合,以平台背书推出产品,在进行第二批淘品牌、京造品牌的阶段时,如果抖音还不能更深入到产业,推出更多抖品牌,更多愿意持续和抖音走下去的产业、企业,那抖音在下一轮的竞争中,可能占不到什么优势位置。

说句抖音不爱听的,连李佳琦作为主播都知道深入到美妆产业里面去,从营销、品牌、产品端去打通,抖音作为平台连这个意识都没有的话,靠自身流量又能卖多久呢。

此前业内有消息透露,抖音2023年gmv达到2.7万亿(抖音否认)接近拼多多,2024年的目标是4万亿。

但是我们之前测算过拼多多2022年的gmv可能已经达到4.76万亿,按照这两年拼多多的增速,2023年拼多多可能已经接近淘天。

相比之下,抖音2.7万亿到4万亿的体量,即便能冲击上去,距离拼多多还有一定的距离;但是如果冲不上去,市场留给抖音的空间,会加速拿走。