出品 | 创业最前线

作者 | 胡芳洁

作为中国香水市场的“隐形大佬”,颖通控股正在努力走向台前。

7月18日,颖通控股在港交所提交招股书,若成功上市,将成为“中国香水第一股”。

按2023年零售额计,颖通控股是中国内地、中国香港及中国澳门综合市场第三大香水集团、第一大香水品牌管理公司,同时公司也经营护肤品、彩妆等品类。其管理的48个香水品牌,包括很多人们耳熟能详的国际大牌,如爱马仕、范思哲、梵克雅宝等。

尽管卖大牌香水已经让公司位居第一,但颖通控股似乎并不甘于一直隐身在大牌背后。

此次冲刺港股IPO,颖通控股计划募集资金主要用于发展自有品牌、投资或收购外部品牌、开发和拓展自营零售渠道等。

无论是做自有品牌,还是做自营零售渠道,颖通控股都将直面消费者,为自身累积忠实用户和品牌影响力。

卖大牌产品不好吗?颖通控股为何要亲自下场?

1、排名第一也为难

当你在商场买到一盒爱马仕香水,外包装上很可能会贴着一张小标签,上面写着“Eternal颖通香水”。

作为品牌管理商,颖通控股并不被消费者所熟知,但其在中国内地的业务早在1987年就已开始。

1987年,颖通控股旗下的颖通远东开始将国际香水品牌引入中国内地,通过获取品牌授权的形式分销香水。到了2005年,公司开始在中国内地销售爱马仕香水,这是市场上最高端的香水之一。

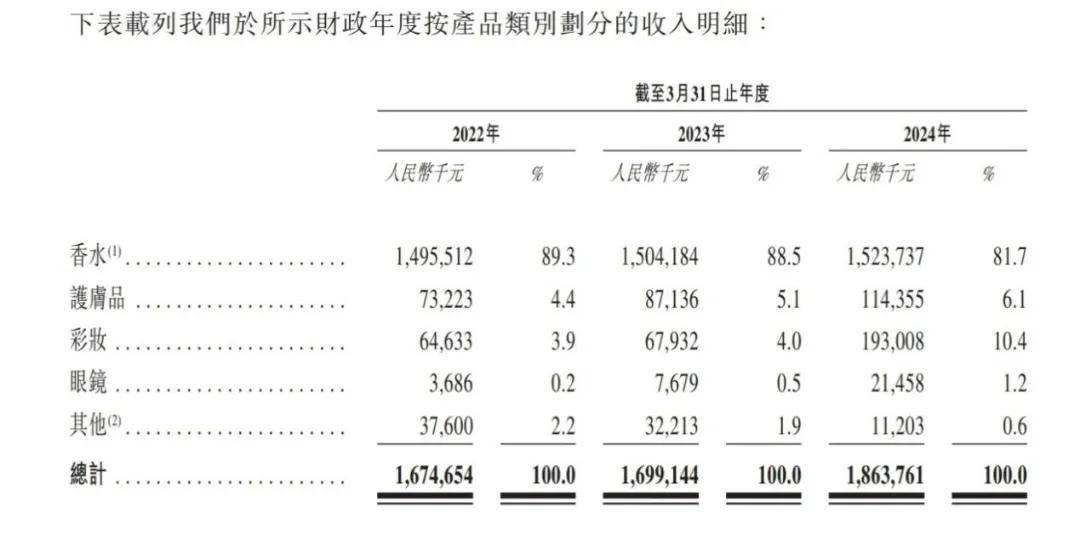

实际上,颖通控股旗下不仅有香水业务,还有彩妆、护肤品等业务,不过,香水业务贡献了最多收入。

(图 / 颖通控股招股书)

2022财年-2024财年(颖通控股财年为上一年4月1日至当年3月31日,以下同),颖通控股香水收入占比长期在八成以上,分别为89.3%、88.5%、81.7%。

招股书显示,颖通控股管理的品牌共有63个,其中有48个香水类品牌,包括爱马仕、范思哲、梵克雅宝等。此外,公司同时还管理彩妆、护肤品、个人护理、香氛、眼镜等品牌。

随着业务的推进,颖通控股营收和净利润保持增长态势,近三个财年(2022财年-2024财年),颖通控股营收分别为16.75亿元、16.99亿元、18.64亿元,净利润分别为1.71亿元、1.73亿元、2.06亿元。

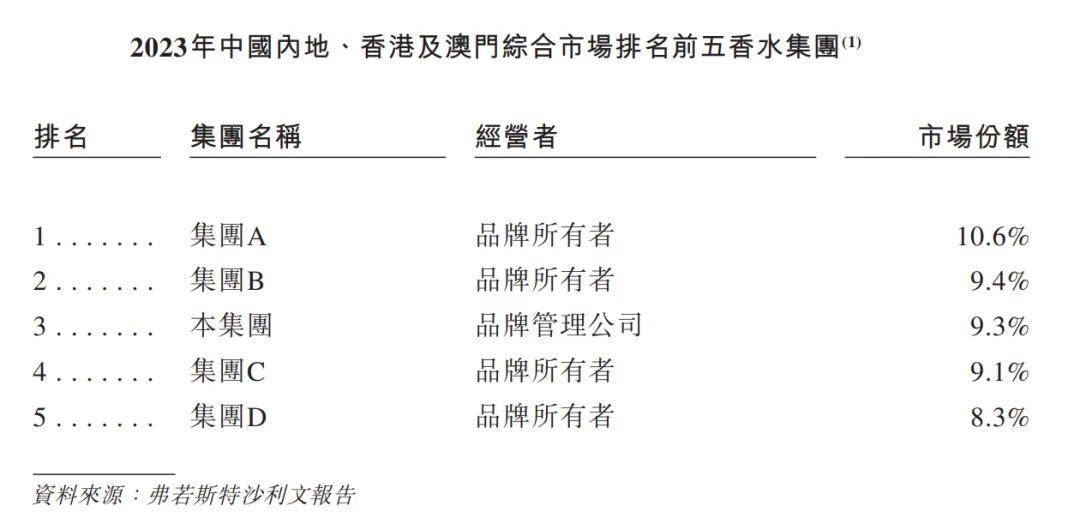

根据弗若斯特沙利文报告,以2023年零售额计,颖通控股以9.3%的市占率,成为中国内地、中国香港及中国澳门综合市场第三大香水集团。

而颖通控股也是前五大香水集团中唯一的品牌管理商,这就意味着,颖通控股是该市场排名第一的香水品牌管理集团。

(图 / 颖通控股招股书)

所谓品牌管理,是指颖通控股并不是这些香水品牌的所有者,而是依托品牌方的授权,来进行相关产品的采购及分销等。

尽管市场份额突出,颖通控股似乎并不满足于做分销商,而是一直执着于做自有品牌。

早在1999年,颖通控股就开始布局自有品牌,以“Santa Monica”品牌名称推出眼镜类产品,到了2022年,还推出了Santa Monica牌香水。

(图 / 颖通控股招股书)

然而,颖通控股依托Santa Monica的自有品牌业务,一直没有多大起色。2022财年-2024财年,Santa Monica贡献的收入分别约为100万元、530万元、1700万元,占比仅0.1%、0.3%及0.9%。

自有品牌步履难行,颖通控股的品牌代理业务,同样也压力重重。

2、中间商模式压力重重

过于依赖品牌授权商(包括品牌方和一级授权经销商),是颖通控股发展中的主要风险所在。

据招股书,颖通控股与品牌授权商所签订的协议,大部分期限为3-5年。一旦无法续签协议,将对公司业务带来明显影响。

2022年就曾发生过主要品牌方在协议到期后不续签的事件。

2022年12月,颖通控股与一家奢侈品牌的品牌授权商分销协议到期,由于这家品牌授权商决定自行经营该品牌,不再与公司续约。2023财年,这一合作协议为颖通控股贡献的收入高达4.25亿元,占公司总收入的25.5%。

随着合作协议终止,颖通控股于2023年6月停止销售其品牌产品。这一变化叠加采购成本上涨等因素,对公司分销渠道毛利率造成影响,由2023财年的48.3%下降至2024财年的45.8%。

国际品牌收回品牌授权,对于颖通控股而言,就像一颗不定时炸弹,随时有引爆的风险。然而,一个残酷的现实是,奢侈品巨头将旗下香水、美妆业务转向自营的趋势,已经非常明显。

此前,将美妆业务授权“外包”的开云集团、历峰集团,先后成立了美妆业务部门,并不断将香水、美妆业务线回收。

2023年9月,瑞士奢侈品公司历峰集团正式成立高级香水与美容部门,首批将为旗下卡地亚、梵克雅宝、万宝龙、登喜路、蔻依和Alaia扩展香水和美妆业务线。

而在此前,这其中有5个品牌的香水授权归属Inter Parfums。而Inter Parfums与颖通合作超过30年,一直稳居颖通控股前五大供应商。截至2024年3月31日,年度交易金额为2.25亿元,占颖通控股总采购额的23.8%。

此外,法国奢侈品巨头开云集团也在2023年初宣布设立美妆部门,香水业务成为其发力的重点。

今年下半年,开云集团旗下意大利奢侈品牌葆蝶家将推出第一款香水,随后是巴黎世家和亚历山大·麦昆。据了解,开云集团将集中精力发展这三大品牌,并完全由集团内部负责。

而LVMH集团已有独立的美妆部门,爱马仕也在最新财报会上,反复强调美妆类别的重要性和未来的潜力。

奢侈品巨头正在重新审视香水美妆业务的战略价值,而拥有丰富品类和品牌运营经验的美妆巨头如欧莱雅集团,也在成为颖通控股等香水运营商的强大竞争对手。

今年初,Miu Miu宣布将美妆合约从美国Coty集团迁至欧莱雅集团,“牵手”后的首批香水预计将于2025年推出。

得益于新冠疫情后的“香水效应”,香水已经成为近年来化妆品公司增长最快的品类之一。2023财年,LVMH香水与化妆品业务增长11%,欧莱雅香水品类销售额增长17%,雅诗兰黛集团全年净销售额下降10%,但香水业绩却实现14%的增长。

当奢侈品巨头们的香水业务从之前的边角料变成了“香饽饽”,作为“中间商”的颖通控股想要抓牢代理权,手里的筹码并不多,加速转型已是必然。

3、自有品牌,是执念也是大山

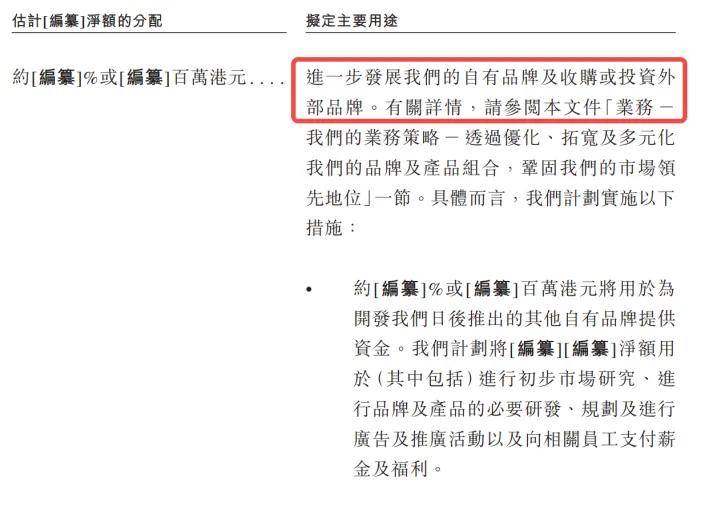

此次申请港股IPO,颖通控股的意图已经非常明显,即强化自有品牌和自营渠道。

据招股书,颖通控股IPO募集资金用途中,排在首位的是发展自有品牌以及收购或投资外部品牌,包括给自有品牌Santa Monica的发展提供资金等。

(图 / 颖通控股招股书)

而在收购或投资标的上,颖通控股表示,有200家企业符合选择标准,但目前还没有确定收购目标。

“前几年我也在考虑做自己的品牌,为什么?付出了很多资金都赚不到钱。厂家没有保护各区域的经销商,很多外省的货串到本地,造成价格不稳定,这样经销商就赚不到钱了,因为价格不受控。有些厂家线上价格比较低,也会影响线下传统市场。如果有自己的品牌,就可以自己把控定价了。”国内某头部美妆企业的一位区域经销商对「界面新闻·创业最前线」表示。

该经销商也进一步表示,做自有品牌也面临很多问题,包括团队的能力怎么样,开拓市场的能力怎样,如何投入、怎么把控风险,这些都是老板需要把握好的。

“前几年还好做一点,这两年自有品牌也不好做了。”他补充道,现在价格卷得太厉害,增量也上不去了。

而资深美业从业者张建瑞则对「界面新闻·创业最前线」表示,代理商做自有品牌的事情,对标医美行业来看就很好理解,一些大的医美机构也找厂商合作做水光针、玻尿酸等,既然上下游供应链成熟,肯定是自己找代工做品牌利润更可观。

“代理说到底就是为别人做嫁衣,不如自己弄。”张建瑞说。

他举例表示,代工做一套化妆品成本45元、3000套起做,总成本大概十四万元。订出去300套,一套出货价300元,就是9万元,回本一半了。如果订货量达到500套的话,就是前脚打钱给工厂,后脚订货就回本,后面2500套就是利润。

“对于中小品牌而言,比起品牌知名度,其实渠道更重要,我的消费者在哪里?你看最近花西子在抖音和朱梓骁的合作,一场直播,只是一款翡翠气垫就卖了2400万元。这就是为啥品牌都想破圈。”他说。

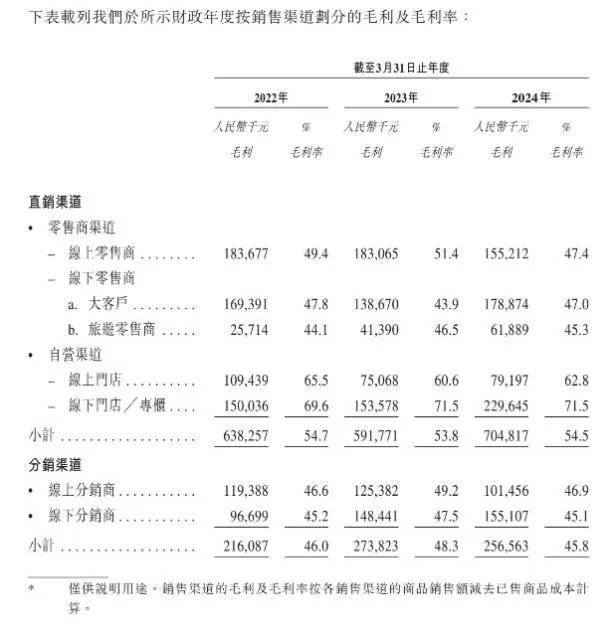

实际上,发展及扩大自营零售渠道,也是颖通控股接下来发力的重点,包括新增开设香水集合门店拾氛气盒、开设其他新自营线下门店或专柜等。这在颖通控股募集资金用途中,排在第二位。

无论是香水集合门店,还是自营的下线门店和专柜,对于颖通控股而言,都属于自营渠道。这也是公司所有销售渠道中,毛利率最高的。

目前,颖通控股销售渠道主要分为三类,零售商渠道、自营渠道、分销渠道。其中,零售商渠道和自营渠道,都属于直销方式。

据招股书,2024财年,颖通控股线下自营渠道毛利率高达71.5%,在所有渠道中毛利率最高,其次是线上自营门店,毛利率为62.8%。而零售商渠道及分销渠道的毛利率均没有超过50%。

(图 / 颖通控股招股书)

发展自营渠道,尤其是香水集合店品牌门店,成为颖通控股提升盈利能力、掌握更多话语权的重要途径。

据了解,颖通控股拥有拾氛气盒、颜气圈等香水集合店品牌。早在2020年左右,颜气圈就在上海核心商业地段开下多家店。然而好景不长,这些门店在两年左右时间里陆续关停,目前招股书中并没有披露该品牌的进一步信息。

于是,拓展自营集合店的重任,就落在了拾氛气盒身上。

目前,颖通控股在上海经营一家线下拾氛气盒门店,但公司的规划远不止于此。

据招股书,公司计划未来四年,在中国合计开设100家线下拾氛气盒门店,目前正在深圳、昆明等地拓展三家新门店。而高德地图App显示,昆明门店目前或已开业。

除了线下布局外,拾氛气盒已经入驻天猫、微信商城及小红书商城,并计划于2024年底前入驻抖音商城。

若按理想情况来看,随着集合店品牌影响力的扩大并积累到忠实的用户,能帮助颖通控股进一步摆脱对具体产品品牌的依赖,同时,也为公司后继在集合店中推广香水以外的产品,如美妆、家居香氛等产品,提供了可能性。

作为渠道品牌,其实很难对其所代理的品牌产生影响,但是颖通控股显然是想通过自有集合店的精细化运营,放大自身在渠道端的优势,从而进一步建立竞争壁垒,获得更多与品牌方博弈的筹码。

只是,对于目前仅有一、两家线下门店的拾氛气盒而言,要承担这一重任,依然长路漫漫。

*注:文中题图来自摄图网,基于VRF协议。