本文要点

1.蛋白质作为健康领域的王牌成分热度持续走高,全球蛋白质补充剂市场预计将以7.8%的年复合增长率持续扩张,主流蛋白粉产品存在口感、冲泡等体验问题,激烈竞争的市场亟需产品创新。

2.液体蛋白产品市场潜力可观,海外市场即饮型蛋白产品占比上涨,与此同时魔镜分析+数据显示,近一个滚动年国内主流电商平台液体蛋白的市场规模超过3000万元,同比增长高达478.4%。

3.日本百年乳企明治在蛋白质食品赛道的差异化策略值得国内品牌借鉴,SAVAS主打专业运动健身场景蛋白质补充,TANPACT通过丰富的SKU覆盖全场景、全用户生命周期。

4.国内蛋白质补充剂市场进入创新发展阶段,敏锐的企业已开始拓展场景、精细化布局:圣元老君堂推出0蔗糖、0乳糖、高蛋白液体蛋白膳食产品专攻银发人群营养补充,上游企业利乐也与相关品牌在高蛋白饮品领域达成战略合作,抢先布局市场。

当下的消费时代中,健康已成为人们生活中最为关注的焦点之一。蛋白质作为人体必需的重要营养成分,同时也是健康食品市场乃至整个食品行业的王牌成分,相关话题讨论的热度持续走高。根据魔镜社交聆听数据,近一个滚动年“蛋白质”相关声量高达487万,同比上升33%。

与社媒热度同步上升的还有产品规模,魔镜分析+平台数据显示,2023年7月-2024年6月主流电商平台宣称“高蛋白”的食品饮品销售额高达47.5亿元,同比上涨60%,商品数近8万件、上升39%。

2023年7月-2024年6月主流电商平台高蛋白食品饮品销售趋势

数据来源:魔镜分析+

这背后是消费者的健康意识日益增强,叠加疫情影响,人们更愿意为具有健康功效的保健品或功效性食品付费,来维持良好的身体状态。

一方面市场规模不断扩张,展现出蓬勃发展的态势,另一方面,市场监管也日趋规范。2024年1月保健食品蛋白粉首张备案凭证、蛋白粉复配产品首张备案凭证相继发布,这一举措为行业带来了更规范的发展环境,进一步推动了蛋白质食品和蛋白补充剂市场的有序增长。

火爆的蛋白质食品市场,在蛋白粉带领下破圈之后,下一步会走向何方?蛋白质能否撬动健康食品赛道的新增量?本期内容我们将深潜国内外蛋白质食品市场,基于海外品牌的成功经验和本土品牌的产品布局为大家拆解市场机遇。

01液体蛋白,全球“红海”市场的“蓝海”赛道

根据Mordor Intelligence数据显示,2023年全球蛋白质补充剂市场规模约为252亿美元,预计将以7.8%年复合增长率不断扩张。

蛋白质是人体机能组织的结构成分,也是维持人体运转的基本养分,缺乏蛋白质不仅会影响身体发育,还会对免疫系统的正常运转造成影响。全球各地的蛋白质热潮由来已久,在欧美国家尤为繁荣。

高蛋白食品最早由德国研究常量营养素的化学家Liebig量产并销售,从此蛋白质在健康食品界的影响力便经久不衰。而备受健身、减脂爱好者推崇的蛋白粉则起源于上个世纪50年代美国的健美运动狂潮,自此“蛋白粉”与“运动健身”就形成了强绑定的消费概念。

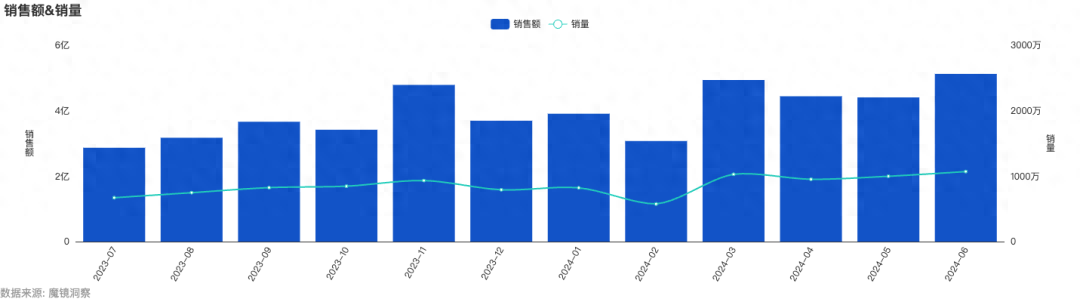

蛋白粉在上个世纪90年代进入中国市场,并在近几年随着“马甲线”“刘畊宏”“热辣滚烫”“碎片化健身”等在社媒爆火,市场飞速扩张。根据魔镜分析+数据,近一个滚动年主流电商平台蛋白粉的销售额高达62亿元,同比增长28.9%。

2023年7月-2024年6月主流电商平台蛋白粉销售趋势

数据来源:魔镜分析+

一个明显的变化是,在当下的消费市场蛋白粉、蛋白棒等高蛋白食品不再是健身专家、减脂达人的专属,越来越多的普通大众开始将蛋白质补充剂及相关食品作为健康养生、提升免疫力的主要方式,根据魔镜社交聆听,近一个滚动年相关话题的讨论声量提升达41.4%。

随着整体居民收入水平的提升,人们逐渐习惯通过消费来提升个人及家庭的生活质量;同时受疫情爆发的影响及感染后免疫水平的变化,大众对于身心健康的重视也达到了前所未有的高度。欧美、日韩等发达国家也有相同的趋势,消费者对健康、营养产品的购买意愿增强,期望可以通过服用营养补充剂、健康食品来增强免疫力、保持良好的身体素质。

根据Innova 2023年针对全球消费者的健康营养调研显示,蛋白质以49%认可用户占比成为全球消费者最感兴趣的功能原料,其中中国市场这一数据为61%。这项调研还显示,除了能量提升、提升管理两种因素外,“提升免疫力”已经成为大部分消费者购买蛋白补充剂的核心驱动力。

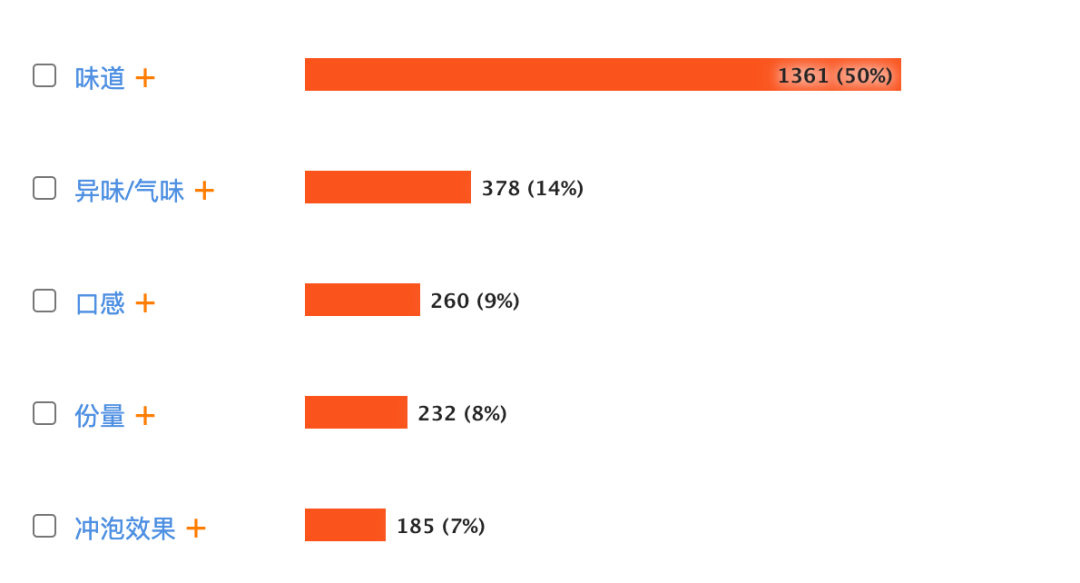

目前国内蛋白粉的市场竞争十分激烈,主流电商平台CR10市占率在50%左右。此外,蛋白粉口感、冲泡麻烦等问题也长期受消费者诟病,品牌厂商亟需在产品品类、适用场景等维度进行创新。

2023年7月-2024年6月天猫平台蛋白粉消费者负面评价主要方面

数据来源:魔镜电商聆听

海外市场的品类创新早已展开,即饮型蛋白产品的占比近年来呈现明显上涨,以北美为例,GlobalData数据显示2021年该地区有35%的蛋白补充剂为液态或即饮,而这一数据在中国不足10%。

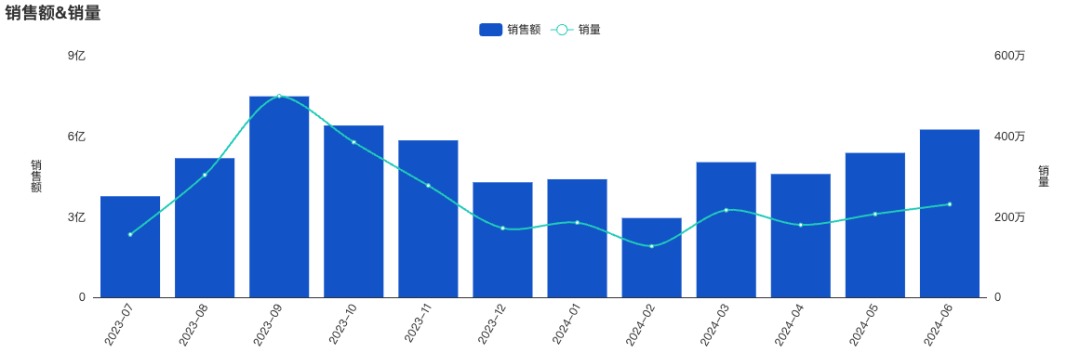

根据魔镜分析+数据,2023年7月-2024年6月,主流电商平台液体蛋白的市场规模为3472万元,同比增长高达478.4%,展示出相当可观的市场潜力。

2023年7月-2024年6月主流电商平台液体蛋白销售趋势

数据来源:魔镜分析+

02案例拆解:百年乳企明治的创新之道

除了液体蛋白,还有哪些创新机会值得品牌押注?也许我们可以看看邻国日本的市场进程。

在蛋白质食品赛道,日本品牌的差异化策略向来走在行业前列,值得我国品牌借鉴。保健食品及相关具有营养成分的功能性食品,即使在经济下行、低欲望的大环境中仍在持续扩张。

日本保健品大盘市场的发展,离不开宽松政策的促进和居民消费观念的转变。上个世纪80年代末经济泡沫破裂的余震至今还在影响当地的消费环境,低迷之下,人们更倾向于选择能够提升生活质量的产品,回归对“人”的重视,同时健康、适老相关的产品需求也在持续增长。

2019年日本人的蛋白质摄入量超过70g,来到近十几年的一个小高峰。与此同时受疫情影响,人们对于营养健康、提升身体免疫力的需求也显著提升。

日本的食品工业发展长期处于领先地位,当地厂商在蛋白质食品领域也早有布局。明治是日本的老牌乳企,在激烈的市场竞争中,企业的乳制品市场规模受到茶饮、咖啡等多元化品类的挤占,发展受限。

明治依托自身在乳制品行业的研发优势,很早便开始在功能型食品市场布局。1980年,明治创立专攻运动营养补充的蛋白质食品品牌SAVAS,目前已成为日本该领域中规模最大的品牌,占据近半数的市场份额。

SAVAS液体蛋白产品 图片来源:品牌官网

基于最初的运动营养市场定位,品类方面,SAVAS共有蛋白粉、高蛋白饮品两大类。针对不同的运动细分场景,品牌划分出增肌型、塑身型和专业pro型三条产品线,为普通健身人群、女性运动群体和专业运动员提供蛋白补充解决方案,广受本土消费者好评。

去年年末,日本零食界的大众点评Mognavi公布了“2023年度日本零食大赏”,SAVAS旗下香蕉味的0脂乳清蛋白饮以清甜可口的滋味被评选为“最佳保健/营养饮料”。

多元化的产品策略和明治先天的供应链优势,使得SAVAS在日本蛋白食品市场一骑绝尘,不过随着市场上的玩家逐渐增多,SAVAS近两年的增长规模逐渐趋缓。

于是在2019年,明治推出了更为年轻化的高蛋白食品品牌——TANPACT,希望通过更为丰富的产品品类打破传统蛋白粉、蛋白棒等补充剂的场景局限,面向更广泛的大众群体。相关报道显示,截至2020年11月,TANPACT品牌就拥有26个SKU,产品横跨多个品类,既有包含饮料、酸奶等饮品,还有果冻、巧克力、冰激凌等休闲零食及速冻食品。

TANPACT高蛋白产品 图片来源:品牌官网

这种多元化的产品形态,一方面可以快速建立用户认知,帮助新品牌起量;另一方面也可以覆盖更多的生活场景,传递“轻松补充蛋白质”消费心智,使消费者可以随时随地按需选择产品。

蛋白质补充剂及相关高蛋白食品具有高利润、专业技术性强的特性,百年乳企明治在运动营养市场起步阶段先手布局,凭借在乳制品行业的技术、供应链优势树立专业形象,在消费群体扩张、需求转变之后,以轻量化蛋白食品品牌TANPACT承接市场,背后的战略打法值得国内企业借鉴研究。

03从健身热潮到健康生活新趋势,品牌如何布局?

国内蛋白质补充剂市场经过数十年的发展,已经进入全新阶段,运动健身人群不断增加,不同身份背景、健身阶段对于蛋白制品的需求也逐渐分化。

与此同时,人们对于蛋白质的补充需求也不再局限于运动场景,日常居家、外出游玩的过程中,便捷、适口的高蛋白食品获得越来越多消费者的青睐。

2023年7月-2024年6月主流社交平台“蛋白质”相关内容场景分析

数据来源:魔镜社交聆听

魔镜社交聆听数据数据显示,近一个滚动年,社交媒体中“健康养生”是人们在消费中第二大关注的功效。如今蛋白补充已成为不少打工人应对健康焦虑的解药,小红书和豆瓣上充斥着用蛋白粉等补充剂来快速提升免疫力的讨论内容。

面对消费者需求、使用场景的变化和市场的同质化竞争,国内已有不少企业率先创新布局。液体蛋白就是其中备受瞩目的黑马赛道。这一品类目前在线上渠道已经初具规模,近一个滚动年销售额增速达478.4%,大部分产品定位在健身群体。

其中排名靠前、增长迅速的是蒙牛2023年2月推出的即饮蛋白品牌迈胜。迈胜从液体蛋白产品切入运动营养市场,目前线上市场规模已突破千万。

液体蛋白补充剂的另一种思路是拓人群,在运动增肌的需求之外,还有更广阔的大健康市场。人们的终极需求是提升免疫力、为健康生活打下基础。而具体到“脆皮青年”、女性群体或老年消费者等不同的目标群体,对于产品的需求和应用场景存在较大的差异,因此品牌的产品定位及宣传卖点也不尽相同。

洞察到市场趋势的敏锐的品牌厂商,正以丰富的产品形态和功效宣称,改变人们对于蛋白补充剂仅适用于运动健身场景的刻板印象,面向更广阔的消费群体及消费场景。

近日,圣元老君堂推出品牌首款面向中老年群体的专业蛋白补充产品——液体蛋白特殊膳食,为改善银发群体晚年基础营养补充的难题提供助力。

圣元老君堂液体蛋白特殊膳食产品

图片来源:品牌官方

步入老年后,人们的器官功能和机能水平不断下降、代谢速度减缓,难以像青年时期那样食用大量肉蛋类高蛋白食材来保证基本营养,更多是通过保健食品、功能性食品来补充。

传统的蛋白粉冲泡麻烦、适口性较差,很难让老年群体形成长期服用的习惯,针对这一痛点圣元老君堂经过对配方、口感的不断调试,针对老年人的营养补充需求,推出高蛋白、0乳糖、0蔗糖液体蛋白产品。

据了解,圣元老君堂共投资20亿元,在青岛、佳木斯、蓝旗建设三大液体蛋白工厂,未来品牌将专攻银发人群,在蛋白补充剂领域持续发力。

此外,捕捉到蛋白质保健市场机遇的还有上游企业,头部食品饮料加工和包装解决方案服务商利乐,目前已与爱尔兰百年企业Glanbia 在高蛋白饮品领域达成战略合作,共同开发针对应对细分场景的蛋白质补充产品。

利乐、Glanbia合作研发的高蛋白运动奶昔&乳清蛋白电解质水

图片来源:品牌官方

在今年的FBIF大会上,利乐分享了他们对近年来的市场洞察:“液体蛋白产品在全球的成熟市场已经建立起丰富的细分赛道,横跨特定营养保健食品及功能强化普通食品;同时蛋白补充剂具有手中管饭、跨全生命周期的特点,新的产品形态、跨品类创新将为市场提供更多的新机遇。”

04总结

对照与我们消费、文化习惯有诸多相似之处的日本,我国的蛋白补充剂市场仍处在探索市场规模与可能性的早期阶段。在品牌与市场的磨合过程中,我们看到了液体蛋白的市场潜力,同时也洞察到跨品类、细分化、全生命周期产品在中国这个复杂、多元市场中的广阔前景。

随着国家对健康产业的重视,及《“健康中国2030”纲要》的发布,政策层面不断释放利好信息,为蛋白质食品和蛋白补充剂行业和大健康产业的发展提供了有力支持。

当日常营养补充逐渐成为一种生活方式,我们相信蛋白保健市场将会继续保持增长态势,迸发出优质与创新并重的图景,为消费者的健康生活持续助力。