01、1元生死线

今年6月,A股海航控股大跌25%,创下2015年9月以来最大单月跌幅,6月底,公司股价最终收在1.02元,距离触发面值退市仅一步之遥。

根据沪深两市的退市规定,上市公司股价连续20个交易日收盘价收于1元以下,就触发了面值退市;如果上市公司同时在A股和B股发行,面值退市的条件则是A、B股在连续20个交易日同时低于1元。

美元计价的海航B股,也没有让公司彻底摆脱退市风险。6月第一周,海控B暴跌23%,到6月20日,B股收盘价格率先跌破一元(人民币),此后7个交易日一直收在1元以下,退市压力继续增加。

▲海控B周线图 来源:同花顺

与大跌的股价相比,海航当时已披露的业绩表现并不差,随着航运业逐渐恢复,海航似乎已走出了至暗时刻。

2023年,海航控股实现营收586.41亿元,同比增长156.48%;净利润3.11亿元,同比扭亏为盈。今年第一季度,海航营收175.50亿元,同比增长33.48%;净利润6.87亿元,同比增长334.51%。

导致海航大跌的导火索,可能是退市环境的巨大变化。

2023年,沪深两市共计43只股票被强制退市,创下历史新高,其中面值退市的家数高达23只,占到了一半以上。

2024年以来,面值退市仍然是最主要的退市原因。截至8月1日,沪深两市今年已有30家公司完成退市,其中16家触及面值退市,另有18家公司锁定退市,其中15家公司触及面值退市情形。48家公司遭遇退市命运的上市公司,31家是因为面值问题,占比超过60%。

面值退市的巨大压力下,较低的股价似乎已成为上市公司的原罪,过去一直被热捧的低价股,遭遇了大量抛售和大幅下跌。

2023年底,两市有60家公司股价低于1.5元,今年的跌幅中位数是29%;今年 5月末,股价低于1.5元的上市公司增加到84家,6月跌幅中位数达到18%。相比之下,沪深两市今年的跌幅都不到7%;表现最差的6月份,两大指数的跌幅也不超过6%。

02、大佬失算

此次退市风波之前,海航在3年前已遭遇过一次生死考验。

作为国内最具市场化气质的明星航企,海航堪称民资运营航空业务的典范,背后操盘的控股股东海航集团,更是凭借航空业务的异军突起,一度成为中国第二大民企。

海航3年前的险境,堪称中国民企无序扩张的又一经典案例。

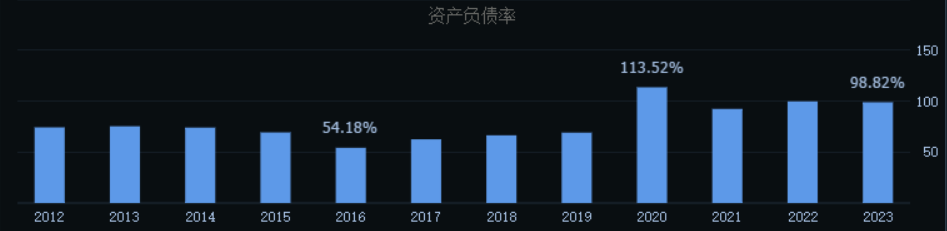

2020年,公司因疫情影响巨亏600亿,公司资产负债表瞬间崩盘。到2020年末,公司总负债从1449亿增加到1868亿元,总资产却从2099亿降至1645亿,资产负债率达到113.52%。

▲来源:同花顺

貌似家大业大的海航集团,此时早已无力驰援旗下的明星企业,由于持续多年的多元化扩张,特别是房地产业务深陷泥潭,海航集团陷入了更为严重的债务危机。

2021年,海航集团进入破产重整程序,集团中最优质的航空资产,被来自东北的方大集团收入囊中。为了救海航,方大集团付出了500多亿的代价,相当于当时集团净资产的一半还多。

在海航之前,方大集团已经通过并购的方式获得4家上市公司控股权,对于拯救濒危型企业颇有心得。其中最经典的收购重组案例,是方大炭素和方大特钢。

2006年6月,方大集团接手连续2年陷入亏损的海龙科技,改名方大炭素。方大接手第一年,方大炭素即实现扭亏为盈,此后10多年里,公司逐渐成为国内最重要的炭素企业之一,年利润一度超过50亿,公司股价最高时比方大接手时高了几十倍。

2009年8月,方大集团并购南昌钢铁旗下长力股份,改名方大特钢。公司随后成长为国内特种钢材龙头,公司净利润从接手前的不到1000万,增长到业绩高峰时的近30亿,公司股价在不到10年时间里增长了4倍以上。

在A股市场的一系列资本运作,不仅让方大集团赚得盆满钵满,也为背后老板方威赢得了“点石圣手”的美誉,并一跃成为东北首富。

方大入主海航之后,公司财务状况得到很大改善,2021年资产负债率即降至92.34%,最近几年的业绩也在持续好转。但是让方威没想到的是,他付出巨大代价的海航,在其入主后股价不仅没上涨,反而接近腰斩,如今甚至陷入可能触发面值退市的窘境。

03、期待救赎

海航对方大和方威的重要性不言而喻,面对当下的海航,控股股东不可能坐视不管。

6月24日,海航控股公布了2024年度“提质增效重回报”行动方案,包括推进数字化转型、加大与行业分析师等卖方机构的合作力度、设立市值管理工作组等,稳定股价的意图已非常明显。

6月28日,海航控股股东的一致行动人推出500万美元-1000万美元的B股增持计划,B股股价随即在连续7天低于1元之后放量涨停,并在随后两天继续一字涨停,股价最终拉至1元上方。

先救B股显然是四两搏千金的明智之举。

同样是接近500亿人民币的市值,海航A股的流通市值高达370亿,而B股流通市值不到5亿,拉升B股需要动用的资金要小得多。按照退市规则,只要B股股价被拉到1元以上的安全区,海航就可以摆脱面值退市的风险。

退市风险暂时解除之后,方大开始稳定流动性更强的A股。

7月7日,方大炭素公告称,公司拟通过全资子公司上海方大,在未来六个月内使用自有资金6000万元至1.19亿元增持海航控股。

方大炭素与海航控股都属于“方大系”控股的上市公司,背后实控人均是方威,二者属于关联方,此次增持很可能还是来自方威的授意。

通过市值化管理,海航股价7月份出现大幅上涨,其中A股涨幅超过7%,B股涨幅接近30%,两只股票的价格均已稳定在相对安全的区间。

尽管短期退市风险已基本化解,但是并不代表长期可以高枕无忧。因为海航低股价的根本原因,是过高的总股本和相对较低的利润。

2020年以前,海航的总股本为168.06亿股,在上市公司中已属于数量较高的水平。

2021年破产重整后新资本入场,按照每10股转增10股实施资本公积金转增,公司股本总数翻倍增加至332.43亿股。次年公司百亿定增,总股本再次扩张至432.16亿股。

在沪深5000多家上市公司中,432亿股的总股本可以排到第18位,排在海航之前的,几乎都是银行、资源领域的央企巨无霸。

过高的股本,需要公司具备极强的盈利能力,才能保证每股利润和公司股价不至于过低。

比如工商银行总股本3564亿,2023年净利润3639亿,每股净利润超过1元,中国石油股本1830亿,2023年净利润1611亿,每股利润接近1元,即使市场给出的PE估值只有个位数,公司股价也不可能跌至1元以下。

海航历史上最辉煌的阶段,年利润也不过30多亿,分摊到400多亿的股本,每股利润还不到1毛钱,今年上半年,公司预亏仍超6亿,一旦市场不好估值不高,股价就很容易被打到1元以下。

上市公司缩小股本最直接的办法,就是回购股票并注销,但是对于海航来讲,缩股比当初扩股更难。

海航的家底并不宽裕。截至今年一季度末,海航控股的总资产1347亿,总负债为1327.13亿元,净资产只有27.63亿,资产负债率为98.46%,远高于行业平均值的83.36%,相比2021年重组后还高了6个百分点。

期待方大集团大量输血或许也不现实。海航虽是方大最重要的资产之一,但是集团旗下还有诸多业务需要资金扶持,方威应该也明白,不能把过多资源押注在单一项目上。

海航要想把股价拉到安全区,唯一的出路还是要改善经营状况,提高自己的盈利和造血能力。只要利润持续增长,就能不断抬高股价中枢,也能积累资本用来回购注销过多的股本。

在此之前,方大集团和大佬方威,可能还要长期面对海航股价在1元附近险象环生地徘徊。