不出海,就出局。

对于中国企业来说,出海不仅是战略选择,而且已经成为了生存的必经之路。

有调查报告显示,对于出海,接近九成的中国企业态度都是积极的。其中,86%的专精特新中小企业制定了明确的国际化计划,39.4%的成长型企业已实施或拟定了计划。

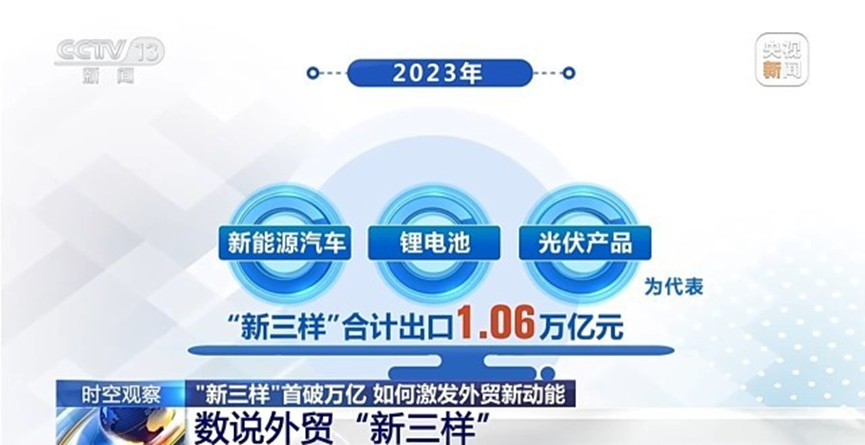

过去,出海通常以低附加值商品、贴牌加工模式为主,现在已经转向了高价值、高毛利品类。从服装、家具、家电等“老三样”,变成新能源汽车、锂电池、光伏产品等“新三样”。其中,2023年“新三样”产品合计出口1.06万亿元,首次突破万亿大关,增长29.9%。

很多分析师认为,我国企业的出海,是在自身形成了强大的产业能力、经营管理能力后的自然外溢。确实,从产品出海、品牌出海、服务出海,到技术出海、供应链配套出海,现在的中国企业,卷的不仅是价格,更是价值。

今天报告酱就和大家聊聊“新三样”都是怎么出海的?其他行业又有哪些成功案例?

01、为何出海?

正如开头所说,通过海外建厂拓展全球业务,已经成为企业“第二增长”曲线的最佳选择。

在正式加入WTO后,我国开启了快速的工业化道路,目前,我国制造业增加值占全球约30%。根据UN Comtrade数据,2023年中国是第二大车辆及其零件出口国,我们的锂电池、光伏、新能源汽车也成为全球的佼佼者,Temu、Shein等商业模式也在海外成功复制。

不论是从对外投资数据还是出口数据来看,国内企业“内卷”环境、产业趋势升级以及全球供应链格局变化驱动下,中国企业出海已经是不容忽视的大趋势。

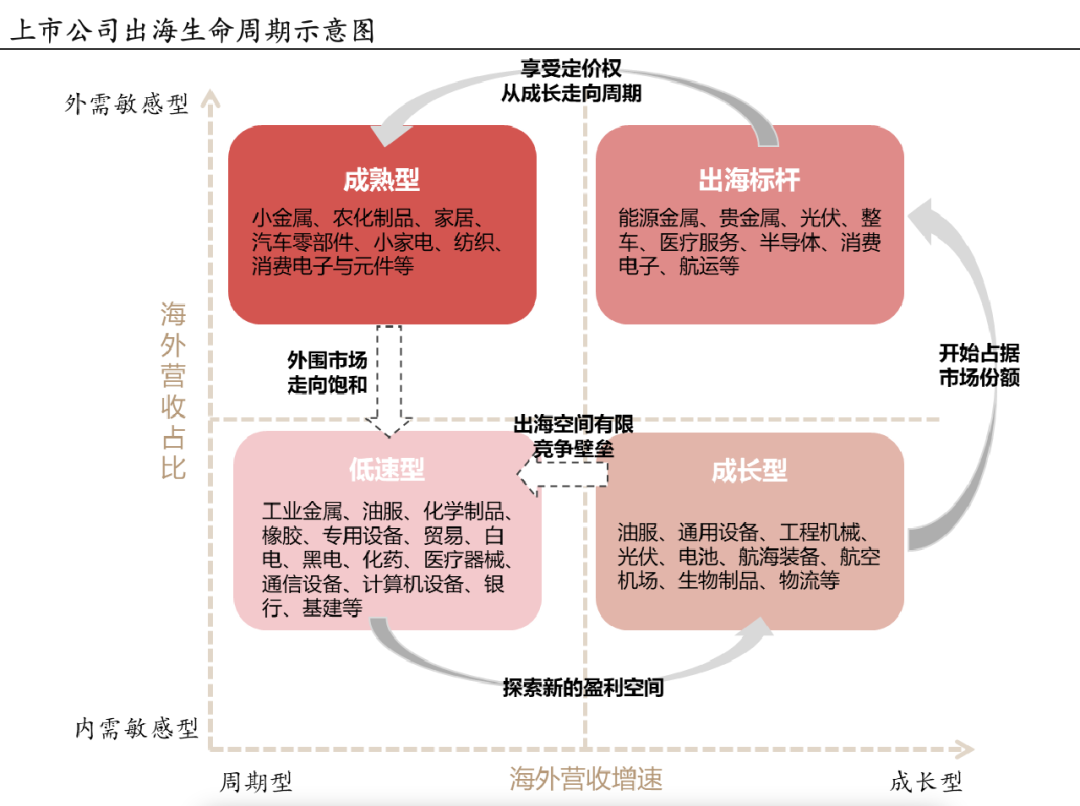

西部证券假设一个企业的出海曲线从萌芽开启,并随着业务的扩张步入成长和成熟阶段。因此根据生命周期的刻画,出海企业大致由低速型、成长型、出海标杆、成熟型四个象限方向轮动。

整体看,我国企业出海热潮的背后是第五次国际产业转移。

前四次产业转移分别促成了美国的崛起(19世纪下半叶)、日德的战后复兴(20世纪50-60年代)、亚洲“四小龙”的增长奇迹(20世纪70年代)以及逐步奠定了中国全球制造业中心的地位(始于20世纪80年代初)。

在本轮产业转移中,我国由第四次国际产业转移中的承接国变为转出国,从产业流向来看,产业转移形式表现为“两端外流”,即低端产业流向成本更低的新兴经济体,高端产业回流欧美发达经济体。

02、“新三样”出海

从布局海外产业链的行业来看,当前时点:

-

锂电池以及光伏产业主要受国内产能过剩以及贸易壁垒规避的动因选择出海,23年锂电产业链规划海外投资超1554亿元,重点布局欧美地区,占海外总投资的42%;

-

光伏产业链六家厂商23年海外规划在建项目的总投资额超350亿元,主要为组件项目,集中在东南亚和美国等地;

-

海外新能源车销售带来的高利润驱动整车厂出海布局,头部企业海外投资超913亿元,集中于东南亚以及南美等地;

-

钢铁行业受国内产能管控、环保压力及铁矿石资源制约加速布局海外市场,水泥及家居类行业主要为开拓海外市场选择产业链布局。

整体看,制造业企业纷纷出海有望形成合力,从而带动更多中国企业出海,中国企业海外建厂以及产业链的落地也有望为带动海外工程建设需求。

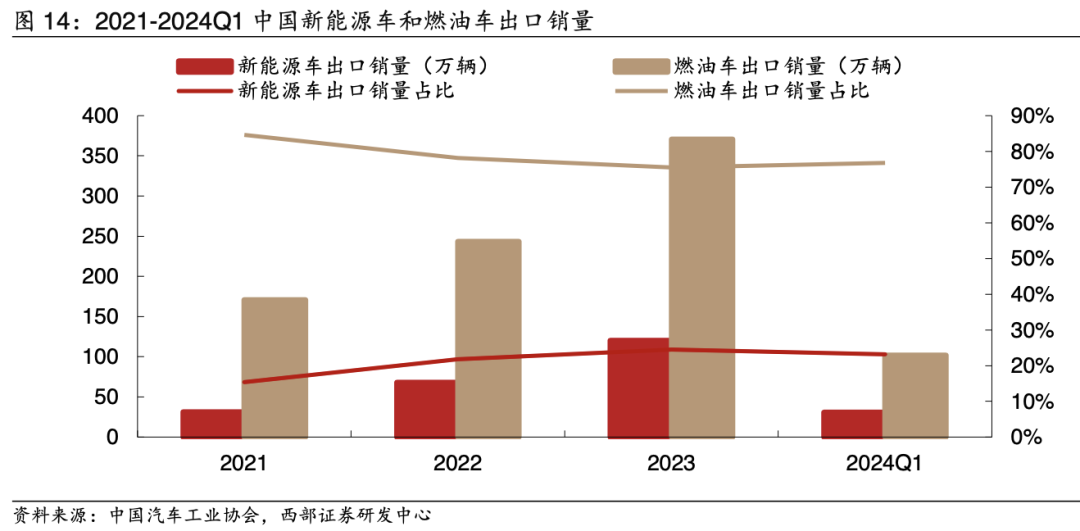

以生活中常见的汽车行业为例。近三年,我国乘用车出海发展迅速,2023年已达到414万辆规模,同比增长63%,由于俄罗斯市场释放的新增需求对销量扩容影响显著。出口至墨西哥、澳大利亚、英国、沙特阿拉伯、泰国、印度等国家销量增速同样发展较好。

2023年,我国新能源车和燃油车出口销量分别为120.3/370.7万辆,新能源车销量从2021年的仅31万辆增长了接近3倍,占比也从2021年的15%提升至2023年的25%。

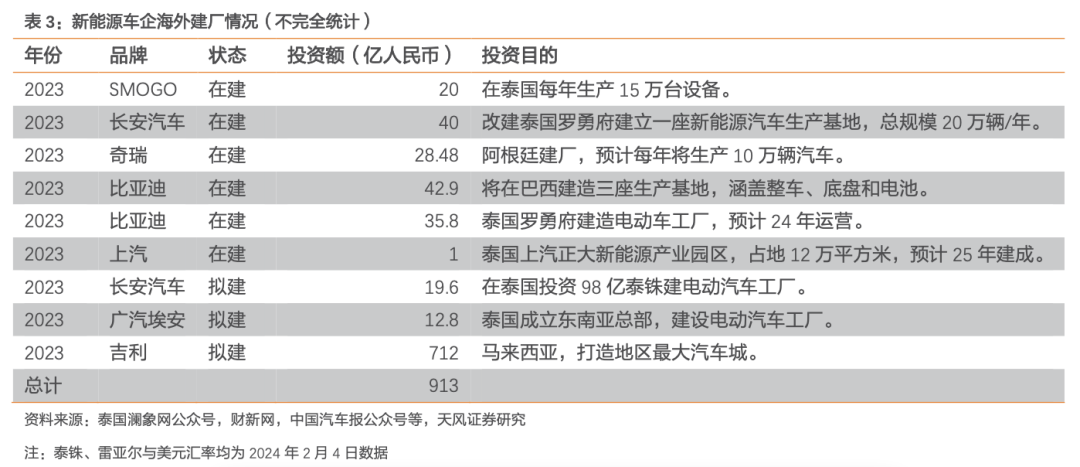

出于电动化进程、政治经济因素,全球市场对中国出口传统燃油车及新能源汽车采取了多样化关税政策。亚洲、非洲、中东、大洋洲采取关税友好的政策;欧洲、北美以及南美的巴西有进一步提高关税的风险。

对此主机厂纷纷海外建厂,以规避不确定性因素,上汽、吉利已有产能和布局受高关税风险国家影响较大;奇瑞、比亚迪均有策略性布局和建设中工厂;长城、长安出海规模较小,多在亚洲布局建厂。

从企业经营数据可得,随海外市场扩容,新能源车渗透,出海品牌及车型多元化,贡献核心销量的车型仍较集中。中国车企海外竞争力进一步提升使得海外营收份额增加。单车价值量上升带动毛利率提升,规模放量后,海外毛利率要高于国内毛利率近10%。

供应链随整车厂布局相继出海建厂,在保障国内自主车企海外市场供应链稳定的同时,能够进一步开拓全球性客户。零部件企业在出海过程中通过收并购和自主建厂两种方式,实现全球化布局和市场拓展。

而从车企角度看,海外布局需要差异化的策略,例如:

-

上汽出口具有先发优势,他通过多元化布局,2023年出口在西欧多国放量;

-

奇瑞、长城、吉利均受益于俄罗斯市场放量,其中奇瑞增量最为显著,长城出口在澳大利亚、泰国、巴西、哈萨克斯坦等国同样持续增长;

-

比亚迪出海布局放量节奏快,于2023年销量爆发;

-

而长安出口稳定,主要集中在沙特阿拉伯。

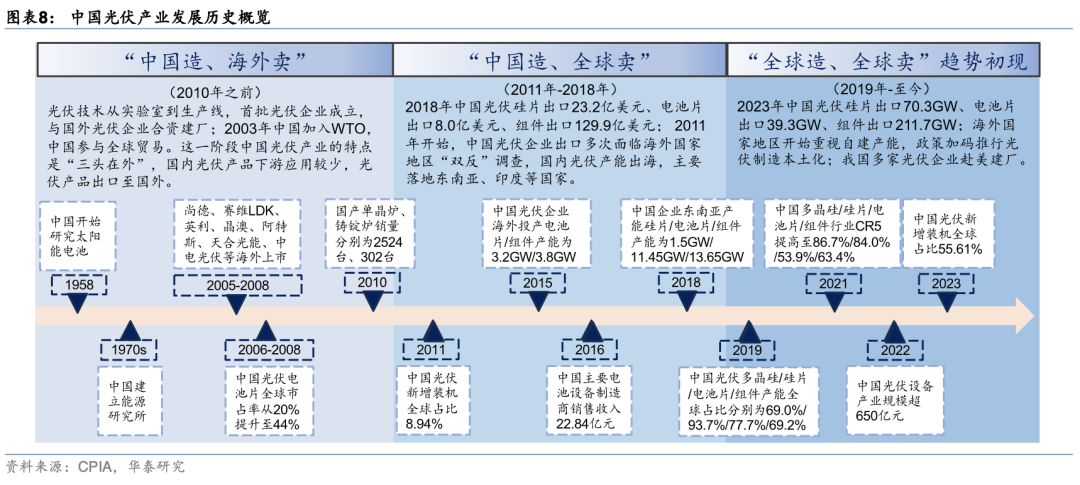

另外,可以参考光伏行业出海的历程。2010年之前,中国光伏产业表现出“三头在外”特征,即原料进口、核心技术和设备依赖国外、终端市场在国外。经过十余年发展,据CPIA,23年中国新增光伏装机规模全球占比55.6%;22年中国光伏硅料/硅片/电池/组件产能全球占比分别为88%/98%/91%/91%,中国光伏设备占全球市场份额的比例已超90%。

光伏产业从“中国造、海外卖”到“中国造、全球卖”,再到“全球造、全球卖”。接下来,相关企业的基本盘不只是国内光伏企业的需求,而是全球光伏企业的需求,因此只要全球光伏总的装机需求逻辑不受影响,则我国光伏设备的需求基本盘就不会受到太大影响。

03、其他产业出海

除了“新三样”的成功海,还有一些产业同样表现得非常出色。

例如医疗器械。

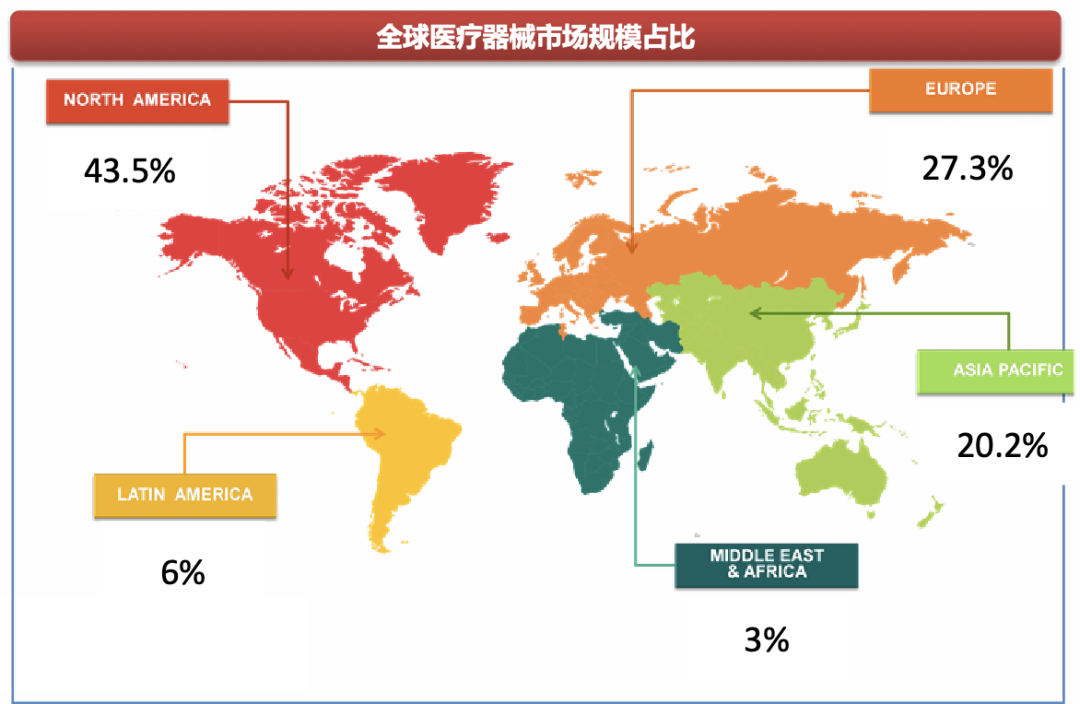

全球器械市场主要由美国(43.5%)、欧洲(27.3%)贡献,而两地总人口不到10亿,以中国为主的亚太市场、以及拉美、中东、非洲等发展中国家市场,整体占比约30%,但人口超过70亿。

后续,发展中国家增速快于发达市场,国内器械出海——进可攻发达市场,退可守发展中国家市场,何乐而不为?

从细分赛道上看,低值耗材与体外诊断产品因技术门槛低、市场需求广,出海情况良好;而高值耗材与医疗设备则面临更高的技术和市场准入门槛。

以医疗器械出海的领军企业——迈瑞医药为例,它攻下了许多高端客户,去年在全球190个国家和地区,卖出了135亿元,海外营收占比近40%。

具体来看,公司的成功得益于其明确的国际化战略和并购外延、本地化等一系列战略举措的有效执行。

-

通过外延并购,如对美国Datascope生命信息与支持业务的收购,不仅获得了关键技术,同时拓展了海外市场,特别是在中小医院的直销优势,为公司其他产品提供了交叉销售的机会。

-

坚持本土化发展策略,通过在全球范围内建立子公司和研发中心,实现了业务的协同和全球资源的优化配置。

-

研发创新体系不断实现技术突破,如在超声技术和血细胞形态分析系统上的创新,显著提升了产品的市场竞争力。

这些战略举措共同推动了迈瑞医疗在全球医疗器械市场的成功布局,增强了公司的市场地位和品牌影响力。

目前,公司监护仪、超声等核心产品在全球市场占有率进入前三,成功进入全球多家顶级医疗机构,彰显了其国际竞争力。

其他产业,如建筑业,通过积极参与制造业出海浪潮,提供设计、建设、总承包及运维等服务出海;其他行业的其他各家企业,如百利天恒(医药)、赣锋锂业(锂产业)、蜂巢能源(电池)、影石相机(智能影像)、神州泰岳(信息科技)等等也各自精彩。

这些企业明白,出海之路,道阻且长,不仅要因地制宜,更要真正融进去,在海外投资布局产业链,与当地产业共赢。

走出去,是中国企业的宿命,也是它们布局全球资源、提升供应链韧性的战略。