谈及医药电商,阿里健康等平台的出现,正在撬动药企发展的长期机遇。

以知原药业为例。据悉,这家皮肤病领域的知名药企正在冲击IPO,拟在深交所上市。近年来,其也在持续加强销售渠道布局,以期打开可观的增长空间,其中线上渠道建设所释放的潜力值得关注。

具体而言,相比线下渠道,线上渠道销售的皮肤病药物市场规模或展现出更亮眼的增速。根据中金企信国际咨询报告,2017-2022年,相关市场规模从12亿元增至35亿元,复合年增长率为24%,并预计到2026年相关市场规模将达到76亿元。

这一背景下,知原药业与阿里健康等线上药品销售平台建立了紧密合作。据招股书,2021-2023年,公司通过阿里健康大药房分别实现销售额1.17亿元、2.46亿元、2.37亿元,分别占当年营业收入的22.99%、28.61%、22.98%,销售产品包括丽芙(甲硝唑凝胶)、洛芙(联苯苄唑溶液)等。

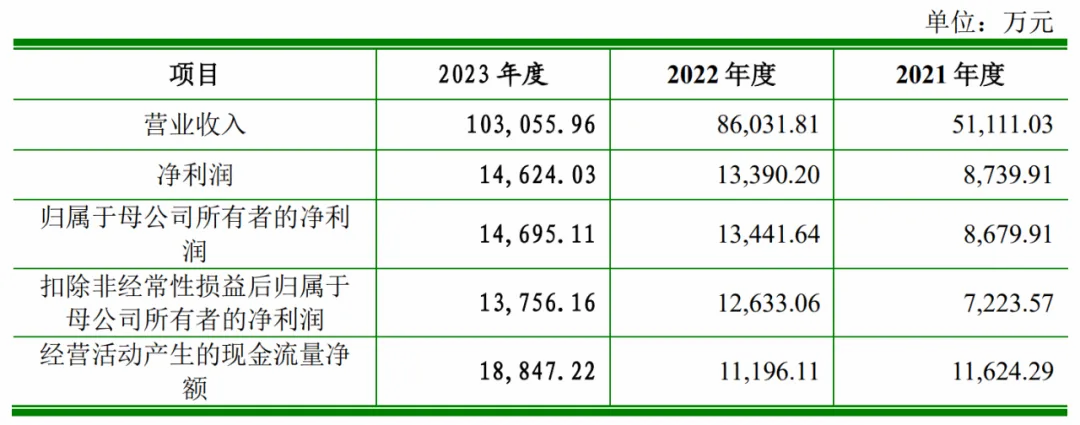

再叠加经销和直销渠道做出的贡献,近年来知原药业的业绩增势显著。招股书显示,2021-2023年,知原药业分别实现营业收入5.11亿元、8.6亿元、10.31亿元;归母净利润分别为0.87亿元、1.34亿元、1.47亿元。

不过,在偌大的皮肤药市场中,知原药业还未形成明显的规模体量优势。数据显示,2023年,知原药业在中国化学药品皮肤病用药市场内资企业中排名第三,市场占有率仅2.74%。

与此同时,公司“重营销轻研发”的隐忧,或将影响其未来的市场拓展以及业绩增长。

据招股书,2021-2023年,知原药业销售费用分别为1.92亿元、3.33亿元、4.07亿元,占营业收入的比例分别为37.66%、38.74%、39.52%;同期研发费用分别为0.29亿元、0.37亿元、0.49亿元,其中委外研发费用占比为46.91%、40.67%、36.14%;2023年,销售费用约是研发费用的8.35倍。

从市场竞争和消费需求来看,知原药业这一运营模式的弊端较为突出。

聚焦其所深耕的祛痘市场,需求规模十分庞大,据《2019-2024年中国祛痘行业发展与投资白皮书》数据,2018年我国祛痘美容产品市场潜在需求规模需求为871.45亿元,预计2024年将达到2964.80亿元。其中参与者众多,除了药企,还有贝芙汀、博乐达、修丽可、科颜氏、理肤泉等护肤品牌在积极加码产品研发。

比如,经过三年的研发,贝芙汀已将痤疮AI模型的性能通过图灵测试,可服务超10万+问题肌肤消费者。

面对这样的竞争形势,知原药业若局限于“重营销轻研发”的怪圈,商业化潜力其实较为有限。为了增强自身的竞争力,公司还是需要紧抓产品研发,夯实发展基础;与此同时,多元产品布局也是分散竞争风险的一大举措。

而从招股书来看,针对发展问题,知原药业也展现出一定的破局积极性。比如,此次IPO知原药业计划募资7.01亿元,其中2.5亿元用于制剂生产基地改扩建项目、2.91亿元用于研发中心项目、1.6亿元用于补充流动资金。

另外,截至最新招股说明书签署日,知原药业及其子公司拥有化妆品备案53个、特殊化妆品注册2个。具体来看,除了皮肤类药品,公司还布局有功效性护肤品,如壬二酸净颜凝露、壬二酸清颜凝露等,据招股书,2021-2023年,知原药业的功效性护肤品营收分别为0.53亿元、1.56亿元、1.39亿元;此外,知原药业对洗发水、牙膏等市场也有探索。

不过,涉足多个领域究竟能挖掘出多大增量,还需要看实际的市场接受度和认可度。