竞争激烈的影视江湖,但凡能打造出一个现象级爆款,都够一个公司过上滋润两三年的日子,而若在半年之内,连续推出四大爆款影视剧集,简直是想都不敢想的业界传奇!而偏偏有这么一家公司,是多个爆款IP幕后的推手,伴随着最新半年报的披露,它的实力终于“藏”不住了……

01,背靠腾讯的爆款IP制造机?

春节档登场的《热辣滚汤》以刷爆朋友圈之势火遍全网,更掀起了一轮拳击热;三月份播出的《与凤行》除了让林更新再度翻红之外,也一度斩获收视率冠军;五月份播出的《庆余年2》更让苦等近5年的剧粉大快朵颐,以暴风骤雨之势成为上半年剧王;就连接档的《玫瑰的故事》在网络平台的播放量都突破了10亿大关,神仙姐姐刘亦菲又一次彰显了摧枯朽的魔力。

《庆余年2》还通过同迪士尼平台实现全球同步发行,成为Disney+播放热度第一的中国大陆电视剧,《热辣滚汤》通过Sony影业实现全球发行,不仅国内斩获35亿+票房,还成了2024年现今华语电影海外票房冠军,《与凤行》在全球超180个国家与地区播出,《玫瑰的故事》被译制成12种语言强势出海……

而鲜为人知的是,这些火到海外的现象级影视剧集都有一个共同的标签——阅文出品!

也因为这些爆款,让刚刚发布的半年报变得格外好看,据阅文集团披露,今年上半年,阅文集团总营收41.9亿元,同比增长27.7%,阅文的版权运营及其他业务实现收入22.5亿元,同比大增73.3%,超越在线业务成为集团第一大收入来源,公司经调整归母净利润7亿元,同比增长达16.4%。

“数钱数到手软”的阅文集团,究竟什么来头?

2013年,腾讯文学成立,作为腾讯互娱旗下重要的泛娱乐板块之一,在成立的次年,腾讯文学以子公司形式独立运营,成功推出了创世中文网、云起书院两大垂直内容网站和QQ阅读与QQ书城两大移动端阅读产品;

2015年前后,富得流油的腾讯又吸收了盛大网络旗下的盛大文学,盛大文学当时已颇具名气,《步步惊心》、《甄嬛传》等爆款电视剧皆是改编自盛大文学旗下网站的连载网文作品,将这样的优质资产收入麾下,腾讯的网文帝国野心毕现;

2017年,融合了腾讯文学与盛大文学的“庞然大物”阅文集团正式诞生,并于同年11月8日正式登陆港交所,成功摘下“网络文学第一股”的光环,不过纵使背景雄厚,且承载着巨头们的野望,上市之初,阅文这个超级富二代也经历坎坷:

2019年初,阅文的股价跌至33.55港元/股,上市仅一年出头,总市值已腰斩,与此同时,抖音、快手等的快速崛起,也客观挤压了阅文的生存空间,种种因素,倒逼阅文“向下扎到根”

彼时的阅文集团已经将优质版权的运营视作公司赖以生存的技能之一,这种遥遥领先的行业洞察力反映在执行层面,便是大手笔的收购,这也是阅文提升产业链话语权和竞争力的起点

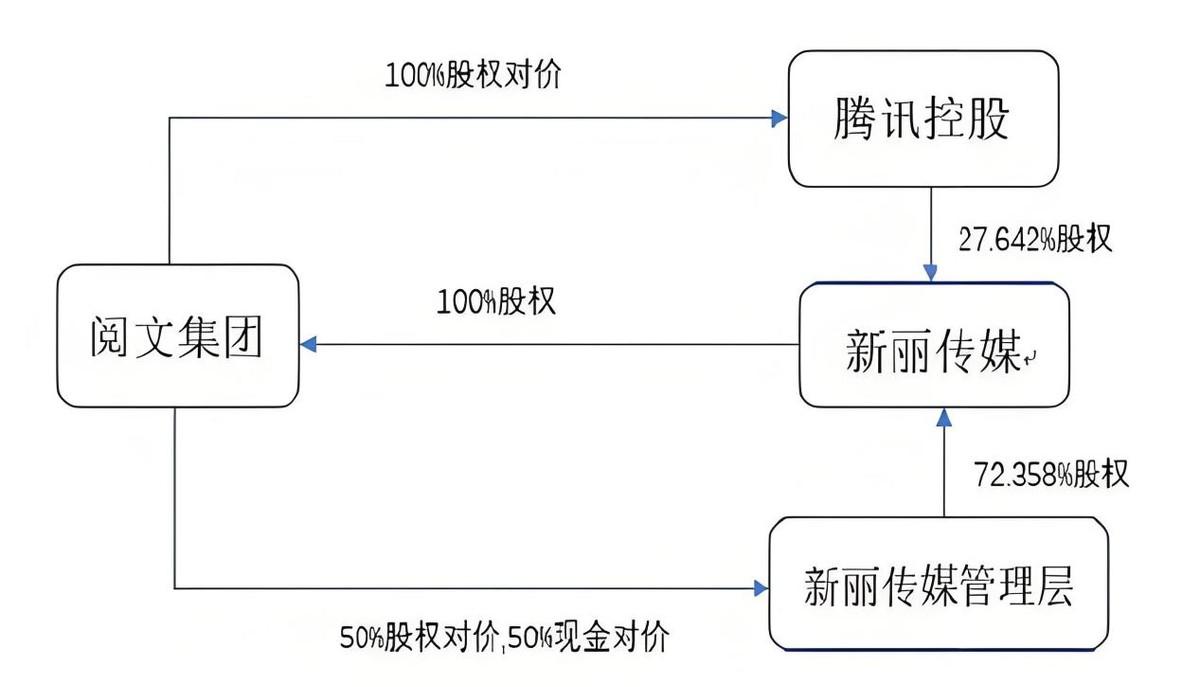

豪掷155亿元收购新丽传媒,在当时遭到普遍质疑,因为收购的代价已远超一众知名影视公司的总市值,而且拉高了公司的负债率,但后来的局面,大家也见识到了,阅文集团凭实力押到宝了:

2018年的现象级大剧《庆余年》、2021年的大热剧《赘婿》和《斗罗大陆》、2022年的口碑力作《人世间》和《心居》、2023年的《平凡之路》等等皆由新丽传媒制作,甚至因为新丽传媒的耀眼表现,在去年6月,阅入集团还将新丽传媒融合了专门成立影视事业部,由新丽传媒董事长曹华益带队,对其重视程度可见一斑。

2024年5月16日上线的《庆余年2》,更创造了腾讯视频热破值突破34000点的最佳纪录,同时在CCTV-8黄金档播出还创造了连续18天全国全部频道实时收视率第一的奇迹,阅文集团启动规模最大的IP专项组,助力《庆余年2》实现了从文学到影视、游戏、衍生品、卡牌等全产业链的联动,让IP的内容价值和商业价值双双实现最大化。

新丽传媒董事长曹华益还表示,公司储备了丰富的资源项目,今年下半年计划有包括《大奉打更人》《哑舍》《独身女人》《刑警时刻》《年少有为》《月都花落》多部值影视剧播出和开机。

可以说无论是电影院大荧幕还是居民家中的电视屏或者网友至少人手一台的手机,都成了阅文集团纵情遨游的内容蓝海,而半年报光鲜亮丽的业绩,不过是其具备稳定的核心竞争力的福报而已,阅文的想象力,不止于此。

02,阅文集团:天花板仍远?

虽然阅文集团在网文、漫画改编成影视爆款的路上为行业树立了标杆,但阅文集团仍然远未达到想象力上限,未来,在商业价值上,仍有可观的上升空间,这或许是时代赋予阅文集团的机遇。

照例还是先来看一组数据,并且,有可量化的指标,更有说服务:

阅文集团推出的11款庆余年盲盒产品销量突破了20万大关,相应的IP卡牌在电视剧开播间就创收2000万,销量位居剧集类收藏卡牌历史第一。

值得一提的是,在火热的短剧赛道,阅文集团亦有收获,今年上半年上线了几十部根据旗下IP改编的短剧项目,最高一部短剧流水达到3000万元。

对阅文集团而言,在保持爆款影视剧IP开发的祖传优势上,拉齐关联产业链上下游,将衍生文创、游戏、玩具的吸金通道全打通,对利润贡献的增量区间或可期也。

在线业务板块,阅文集团还有付费内容这块增量区间可期,自2023年以来,阅文管理层对在线业务进行战略调整,扩大对付费内容的投资,减少对免费阅读方面的投入。

阅文集团副总裁黄琰表示,虽然当前宏观经济存在不确定性,但网文用户的付费意愿并没有降低,因为网络文学是一种刚需产品,读者具备较高的忠诚度和黏性,尤其对连载小说而言,读者非常渴望看到后续章节,也愿意为精品内容付费。

继续看一组数据:

据《中国数字阅读白皮书》统计,90后读者占比超过55%,大学生付费意愿最高,《网络文学发展报告》亦有统计数据显示,Z世代用户规模达到60%,00后占比已达40%,这部分年轻群体对内容付费的贡献也有望随着经济能力的提升一同增长。

也就是说,阅文高层加大对精品付费内容的投入,是符合行业趋势和商业逻辑的。

今年上半年,阅文集团还完成了对腾讯动漫的资产收购,《一人之下》《狐妖小红娘》等优质国漫IP均吸纳融入了公司内容生态池,上半年国内全网动画播放榜TOP20作品,有15部改编自阅文集团的IP,《斗破苍穹年番2》更是强势斩获腾讯视频年度畅销榜No.1。

甚至,为了强化公司的核心竞争力,阅文集团持续加大了AI研发和创新业务板块的投入力度,哪怕年度归母净利润下滑近17个百分点都在所不惜(数据参考源:阅文集团2023年财报)

有理由相信,阅文已竭尽所能,将业务触角延展至以IP为核心的内容全生态了,手握金刚钻的阅文能飞多高多远?

拭目以待!