来源:银箭财经

近两个月以来,随着多项重磅房地产利好政策,以远超业内预期的姿态密集出台后,今年的“金九银十”,已然被视作各大房企和房产交易平台的验金石。

然而就在亮肌肉的关键时期,有着“中国第二大交易平台”“国内最大中介机构”美誉的贝壳,却似乎兴趣不大。

先是在9月13日宣布,将再次斥资20亿元认购光大银行理财产品,从今年7月至今,已累计投入约39亿元。而后又在9月15日,近一个月来第5次回购公司股份,耗资约150万美元,折合人民币约1092亿元。

针对进入9月后贝壳资金流向导致的质疑和困惑,我们综合二季度财报和近期行业走向,得出以下结论:

1.贝壳二季度业绩虽然延续了一季度的高增长趋势,但整体表现不及市场预期。在市场供需关系稳定之前,贝壳或将维持高佣金驱动的房产交易业务,将主要精力放在对第二曲线的拓展。

2.长周期的房地产“寒冬”中,基于宏观调控对市场的稳固作用,房地产交易平台能否在衍生细分领域寻找更多的业务增量,将成为衡量未来商业价值的重要标准。

一、Q2不及预期Q3不抱希望,贝壳正在调转船头?

连亏两年后,贝壳在今年上半年终于实现了盈利,但和市场预期的差距依旧明显。

根据财报披露数据,贝壳2023年上半年实现营收397.62亿元,同比增长51.04%,实现净利润40.56亿元,同比增长263.12%。业绩数据的大幅增长,其背后却是2022年同期大幅亏损的低基数。

横向对比贝壳近些年的业绩走向,2023年前两个季度的业绩表现中,营收尚且没能恢复到2021年的水准。反而是经过连续两年的降本增效,贝壳剔除了不小的冗余体量,释放了大量的利润空间。

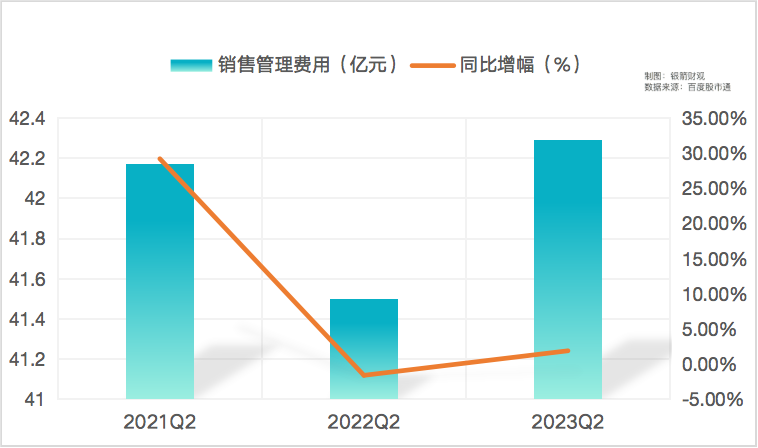

直观来看,贝壳2023年二季度的销售管理费用,已经连续第三年维持在42亿元左右,上下浮动幅度极小。

至于营收表现,贝壳的核心业务板块中,二手房交易二季度实现存量房成交4565亿元,不仅环比下降了超过30%,相比此前市场预期的5620亿元,存在较大的差距。

在银箭财观看来,导致这样问题的原因是多方面的。首先,2023年上半年消费市场的复苏节奏相对缓慢,前两个季度房地产信心提振力度有限,大部分消费者都处于观望态度。

在二季度国内主要房地产交易平台表现都较为平庸的大环境下,贝壳的表现虽然没能脱俗,但也没有大的过错。相较之下,更像是在上半年陆续出台的利好政策环境下,投资市场对房地产交易过于乐观,导致市场预期评估略显“急躁”。

其次,链家的业绩增长缓慢,从整体上拖累了贝壳二手房交易在二季度的表现。例如在2022年同期基数较低的情况下,今年二季度由链家主导成交的GTV,同比增长幅度只有9.7%,反观贝壳加盟店主导的成交额,则交出了20.5%的增长成绩单。

不仅是业绩表现的下滑,对于现如今的贝壳而言,定位于整合线下资源和渠道的链家,仍然存在“失控”风险。

就像今年上半年,曾有疑似从业人员在小红书透露,早在2016年涉嫌出售问题房源的上海链家,存在收取25%高额平台费、强制分边、市占考核压力极大等问题,在内部营造焦虑氛围,借以牺牲员工利益维系公司盈利。

尽管网络平台的说法大多真假参半,但承载了贝壳增长不顺压力的链家,是否会因为持续转嫁内部压力,导致部分经纪人铤而走险,继而重演问题房源的惨状,我们认为贝壳需要谨慎关注。

反倒是新房交易业务,在二季度行业销售额出现大幅度下降的环境下,贝壳做到了独善其身,给了不小的惊喜。综合来看,二季度贝壳新房业务收入同比增长了30%。

不过新房业务的体量,显然并不能支撑起三季度的业绩表现,贝壳对此也有着较为清晰的认知。

根据贝壳的三季度财报预告,其预计营收在155亿-160亿元区间,环比下降接近20%,同比下降9.1%-11.9%。投资扩张收益变窄,手握大量资金找不到出路,这或许也是贝壳仍钟情于认购理财产品和回购股票的原因。

从二季度财报来看,贝壳手握超过300亿元货币现金,而营收的增量下滑已成定局。在偿债能力有足够保障,不会出现大幅度波动的情况下,放弃扩张未尝不是一个合理选择。

不过随着股票回购计划动辄上千亿元的巨额投入,挽回投资市场信任的同时,贝壳后期资金链也面临不小的压力。这一点也反映在了二季度财报中,今年Q2贝壳经营现金流为-2.99亿元,同比缩减115.75%,近5年来首次出现亏损。

与之相应的,贝壳在上半年收入增速下滑的同时,仍在加快开店节奏,对利润空间的侵蚀进一步加强。例如二季度贝壳门店数量约为4.3万家,一个季度内增加了近1500家。

综合来看,贝壳对待房地产相关核心业务的态度已经趋于全线收缩。除此之外,将大量资金用于理财投资和回购股票,也可能意味着贝壳仍在努力打造互联网企业标签,转型和调转船头,或许是贝壳现阶段的主要经营策略。

因此,想要评估贝壳未来的商业价值,已经不能再局限于房地产业务。

二、平台与开发商矛盾激化,家居家装成主战场?

无论贝壳未来会走向何处,短期来看,要利润、求增长,都是避不开的核心需求。

根据专家预估,国内房地产“寒冬期”大概率将维持超过10年,消费者购房意愿较低。虽然“认房不认贷”等利好政策,正在刺激置换房等硬性需求市场,但以等待房价进一步下调为主的观望态度,仍将长期影响房地产业态。

贝壳作为二手房交易平台,不可避免成为寒冬期中,除了开发商外受影响最大的一方。经过多年来对经营和管理成本的把控,贝壳已经尽可能释放了自身侵蚀利润的冗余结构,但节流毕竟有限,终究还是要寻找开源的方向。

综合各方面信息,银箭财观认为,贝壳很可能将“要利润”的对象,放在了房地产开发商身上。而“求增长”的诉求,则选择了家居家装。

据不完全统计,今年二季度,贝壳来自国有开发商的佣金,在新房收入中的占比约为46.8%。而上半年贝壳新房业务的总交易额为5729亿元,仅是佣金收入,就高达2681亿元左右。

不得不说,在数据上占据国内房源“垄断”地位的贝壳,集合线上线下资源后,在和房地产开发商合作过程中,有着毋庸置疑的高话语权和高议价能力。

根据《国际金融报》发布的文章,部分从业人员曾透露,贝壳的佣金根据市场和楼盘情况而定,最高能达到5个点。同时在个别地区,为了冲刺业绩、完成KPI等需求,佣金甚至可以谈到7-9个点,几乎侵蚀了全部利润空间。

这自然也导致了贝壳和房企的矛盾持续增加。2023年初,曾有市场传闻称,因拖欠了链家超1亿元的佣金,中海旗下位于北京的项目被链家全部下架。

同时根据天眼查也能看到,贝壳有关不正当竞争的法律纠纷时有发生。

无论真相如何,高佣金体系最多只是特殊环境下的“权宜之计”,很难长期维系。贝壳在家居装修赛道的积极探索,才是值得关注的重点。将成为下半年核心业绩增长驱动。

其实早在2020年4月23日,CEO彭永东就主持推动着贝壳进入了家装赛道。彼时,贝壳还推出了名为“被窝家装”的家居服务平台,在2021年也取得了“十大优选家居服务平台”的荣誉。

此外,2021年贝壳还收购了圣都家装,到年底已经在全国31个城市开设了超过110家门店。只是,无论被窝家装也好,圣都家装也罢,两个平台的主要客源流量,都来自贝壳的二手房和新房交易业务引导。

到了2022年底,贝壳开始有意识将装修业务独立出来,针对新房团体装修用户,在成都推出了一站式品质装修服务。今年9月15日,更是落地了全国首个“T+I”实体样板间的团装项目复地·天府湾。

持续加码之下,贝壳对新赛道的挖掘正在获得各方面的认可。不过也需要注意到,在核心房屋交易业务趋向冷淡的当下,贝壳的家居装修业务,很可能会逐渐丢失主要的流量来源。

同时考虑到消费者的装修选择,更倾向于经营时间更长的老牌装修企业,尚属于赛道新人的贝壳能否顺利在全国范围打开市场,仍需要长期关注。

而且根据不完全统计,大部分装修企业都存在盈利单薄且不稳定的情况,在超过10万家企业聚集的装修赛道中,仅有约4000家企业营收数据突破了1亿元大关。

家居家装业务能否在寒冬期,成为支撑贝壳的第二团“火”,还是留给时间来见证吧。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。

另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。