作为两轮电动车领域历史最悠久的品牌之一,绿源的上市之路颇为波折。几次招股书失效后,绿源终于在9月19日成功通过港交所聆讯,跨过了这道门槛。

此前,无论是招股书失效,还是在地方抽检中出现的不利新闻,都令外界认为,这个行业的内卷在催着绿源上市,获得更多博弈的资本。而从行业现实看,最重要的或许是两轮电动车的消费属性在不断变化,安全也好,性能、智能也罢,找到品牌的特色点,才是脱颖而出的不二法门。对于绿源这个老将来说,上市是一段新挑战的开始。

好梦由来最易醒,绿源今安在?

作为解决短途出行痛点的最佳工具,电动自行车曾经有过一段辉煌的时期。

1995年,清华大学研发出中国第一台搭载轮毂电机的电动自行车,由此开始中国电动车产业抓住一个又一个发展机遇快速成长。如2000年,禁摩令的颁布;2004年,电动自行车正式被定义为非机动车等。

正是在20世纪90年代,绿源创始人倪捷、胡继红双双辞去大学教师铁饭碗,投身创业。诞生于1997年的浙江金华,绿源电动车毫无疑问是国内最早一批进入两轮电动车行业的公司。

然而,生得早不意味着走得快、走得好。如今,成立时间晚于绿源的雅迪、爱玛纷纷成功登陆资本市场,而绿源2022年第一次递表港交所冲刺上市却以失败告终。

更重要的是,这家度过二十五岁生日的老牌公司正面临严峻的挑战。

首先,品控不严受到消费者质疑。

绿源最大的卖点就是“绿源液冷电动车,一部车骑10年”。但是,这一品牌口号如今受到了消费者的质疑。

在黑猫投诉平台上,绿源电动车的产品的质量被多次投诉,具体内容包括电池续航不及预期,新车配件出故障,整车使用寿命短等,这也与近日北京市市场监督管理局的抽查结果相符合。

来源:黑猫投诉

值得一提的是,根据天眼查信息,绿源还遭遇了多个火灾事故的诉讼。其中,一起2018年发生的火灾事故在2022年5月的二审中,绿源集团被判赔付原告190万元。

这些投诉和诉讼事件,均透露出绿源在品控方面可能存在的缺陷。

其次,作为电动自行车领域的老牌公司,绿源的市场地位却很尴尬,尤其缺少高价位市场的竞争力。

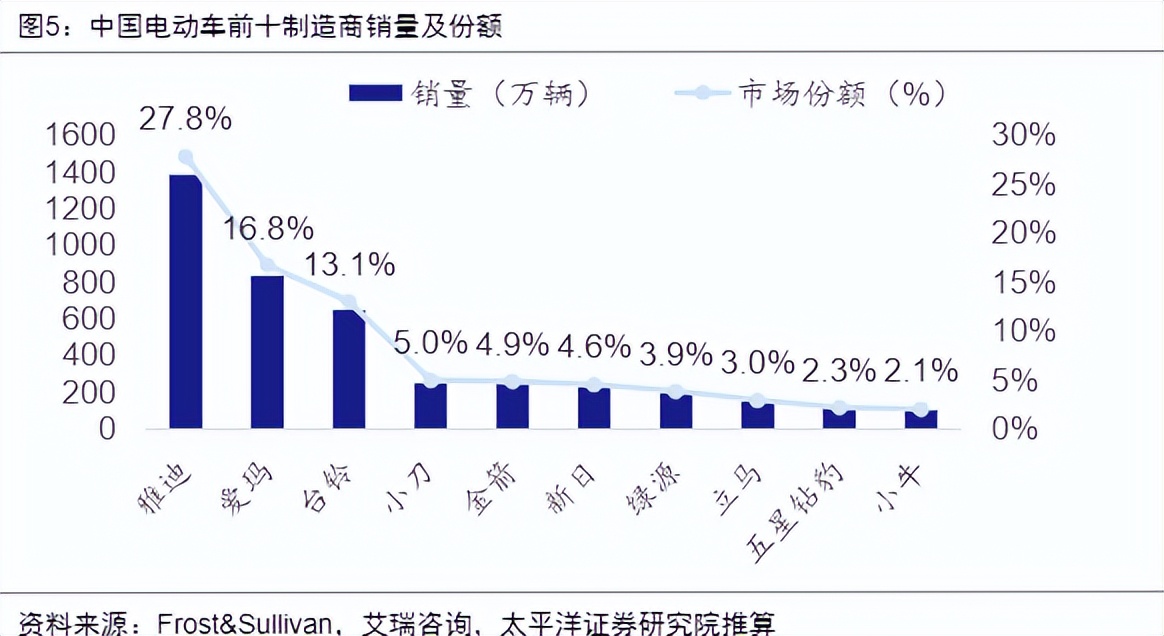

一方面,尽管绿源电动车是行业前五,但是与行业前三的差距一直很大。

以两轮电动车收入计算,2022年,绿源电动车收入47.8亿,市占率约为4.2%,在行业排名第五。而同年雅迪、爱玛、台铃收入分别为311亿、208亿、170亿,市占率分别为26.9%、18.0%、14.7%,合计为59.6%。

备注:资料采用2021年数据

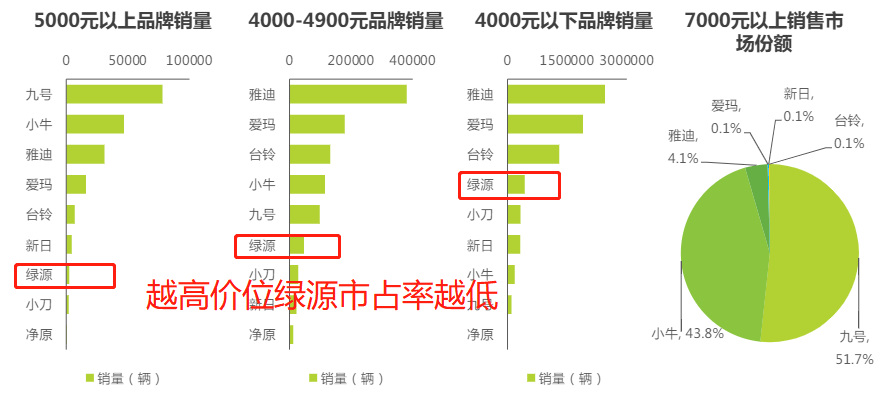

另一方面,在头部品牌纷纷加速布局高端化产品的当下,绿源却难以冲出中低端市场。

目前,雅迪、爱玛等传统品牌纷纷发力高端产品线,后起之秀九号、小牛等品牌更是以高价段市场为主打,而绿源的收入仍主要依赖于中低端产品的销售。

来源:艾瑞咨询

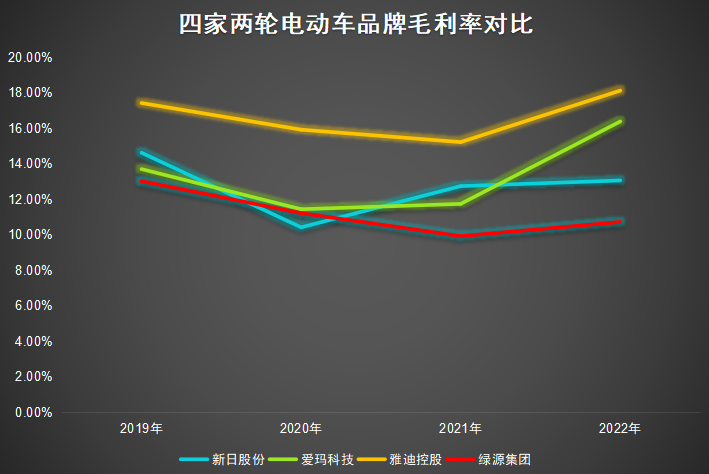

高价格带缺少市场竞争力和产品布局,也引发了绿源的第三个问题:盈利空间有限,毛利率不如其他头部品牌。

港股研究社对比了绿源与新日、雅迪、爱玛等品牌的毛利率,可以明显地看出绿源毛利率不及同行。

同时,绿源的净利润也相当微薄。2020年至2022年,绿源净利润分别为0.4亿元、0.6亿元、1.2亿元。

在这种情况下,绿源想要扩张、发展,只能向外筹集资金。这也引发了该公司资产负债率偏高的问题。

2021年,绿源为了建设广西工厂及扩建浙江工厂,向银行等机构增加借款,导致负债率由68%上涨至79%,这一比例延续至2022年。

绿源寻求上市,也有缓解负债压力并寻找新资金以保持市场竞争力的需求。

由此来看,绿源上市可谓迫在眉睫。问题是,市占率与CR3的差距扩大,盈利能力垫底且负债率攀升的情况下,绿源还能否走出新的增长曲线?

拔剑四顾心茫然,绿源何往之?

属于绿源的机会越来越少了。

2019年新国标颁布以来,电动自行车行业迎来了短暂的第二春。2019年至2020年,短期替换需求推动两轮电动车市场爆发,绿源也是这一轮红利的受益者。

如今,市场整体替换程度已经较高,中国两轮电动车销量下滑趋势明显。根据艾瑞咨询研究,经过2019-2021这三年间的过渡,消费者的路权意识得到提升,未来2年的替换需求难以支撑行业的进一步增长。

本土两轮电动车人均保有量已经达到25%,较高的行业渗透率下,龙头格局稳固,两轮电动车市场也转入存量竞争阶段,行业竞争加剧是必然事件。

而长期存量市场博弈中,绿源缺少足够的市场竞争力。

正如前文所说,绿源的卖点是“液冷电动车”的长寿命。绿源创造性地将液冷系统应用于两轮电动车上,有效保障了电动车长效使用,将电动自行车寿命拉至10年,这份对技术的执着当然是值得肯定的。

然而,长寿命并不是电动自行车用户最核心的需求。根据艾瑞咨询《2023年中国两轮电动车行业白皮书》,从产品角度,电池续航、安全性、舒适性才是最受消费者重视的因素。

来源:艾瑞咨询

换句话说,在品控良好的情况下,目前大部分品牌的产品使用寿命也都足以满足消费者需求,绿源主打的“耐用”只是一个伪需求,没有切中用户痛点。港股研究社认为,绿源想要破解眼前的尴尬局面,应该寻找更多增量。

在存量中寻增量,是未来行业发展的主旋律。从长期趋势来看,两轮电动车的主要增量来自三方面:一是智能化趋势,二是共享电动车红利,三是海外市场带来的增量。

第一,智能化是所有消费级产品,包括家电、汽车、消费电子等的共同趋势。自然,这一趋势也是两轮车产品升级提价的锚点。

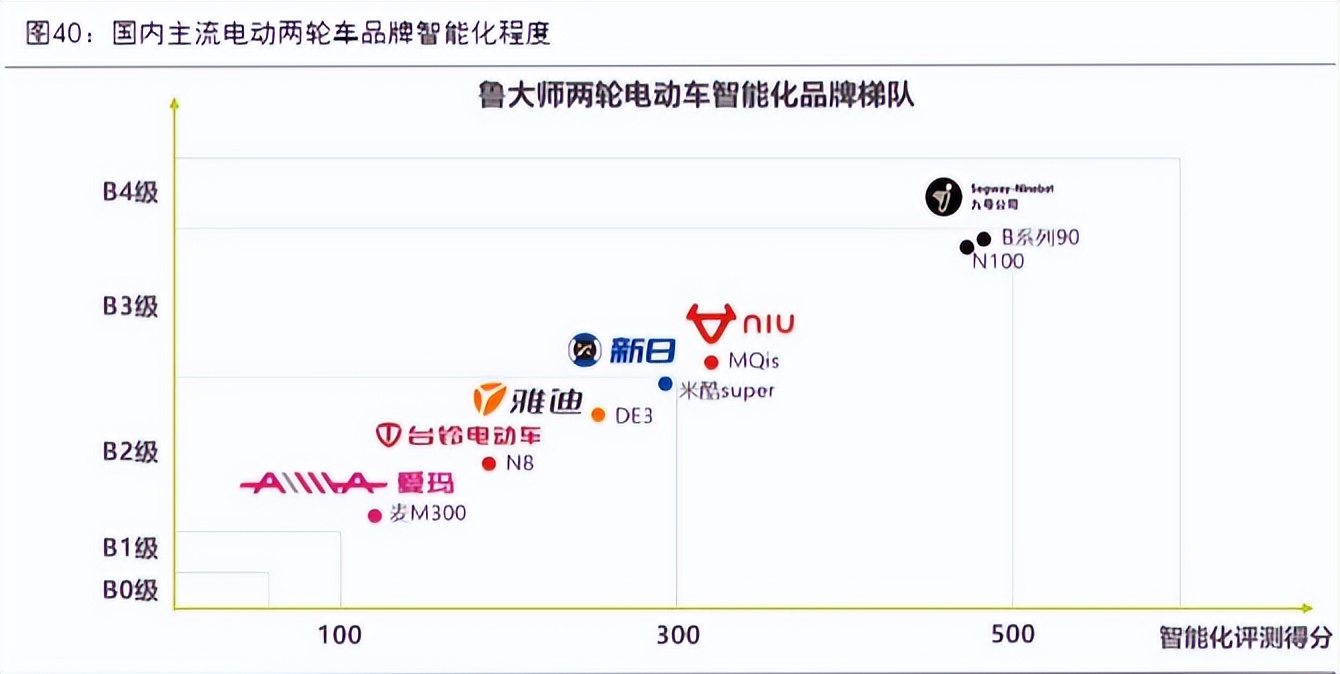

目前,大部分两轮电动车品牌都加快了这一领域的布局,车机互联、语音导航、智能防盗等功能大部分品牌高端车型都已经具备。

图源:太平洋证券

当然,不同品牌之间智能化程度显然存在差距。绿源电动车尽管也已具备大部分标配功能,但是没有涉及电动车的OTA,整体来看,其在智能化升级方面还存在可完善空间。

这或许也与绿源的研发投入偏低有关。招股书数据显示,2022年绿源集团的研发成本为1.51亿元,员工福利开支占研发成本的比重为39.22%。与前二的玩家对比,更突显其研发投入的不足。同期,雅迪和爱玛的研发费用分别为11.06亿元和5.07亿元。

在智能化浪潮中,绿源显然还要跑得更快一点。

第二,随着共享电动车行业的规范,包括美团、滴滴、支付宝等互联网巨头的下场,共享赛道也成为电动自行车的一大增量。

作为短途出行痛点的解决者,电动自行车在城市出行,尤其是“最后一公里”的使用频率越来越高。接近公共交通工具的价格,加上随时可以使用,没有堵车烦恼,共享电单车正在成为下沉市场居民喜爱的出行工具。今年以来,全国多地甚至出现部分公交线路甚至公交公司停运现象。

绿源其实是较早加入这一赛道的两轮电动车品牌。2020年,绿源与哈啰单车、青桔单车签订了供应协议。当然,从2022年绿源企业及机构客户的采购量同比下滑77%来看,企业及机构客户并不是绿源梦寐以求的“第二增长曲线”,或者说,绿源需要开拓更多B端客户,摆脱大客户依赖。

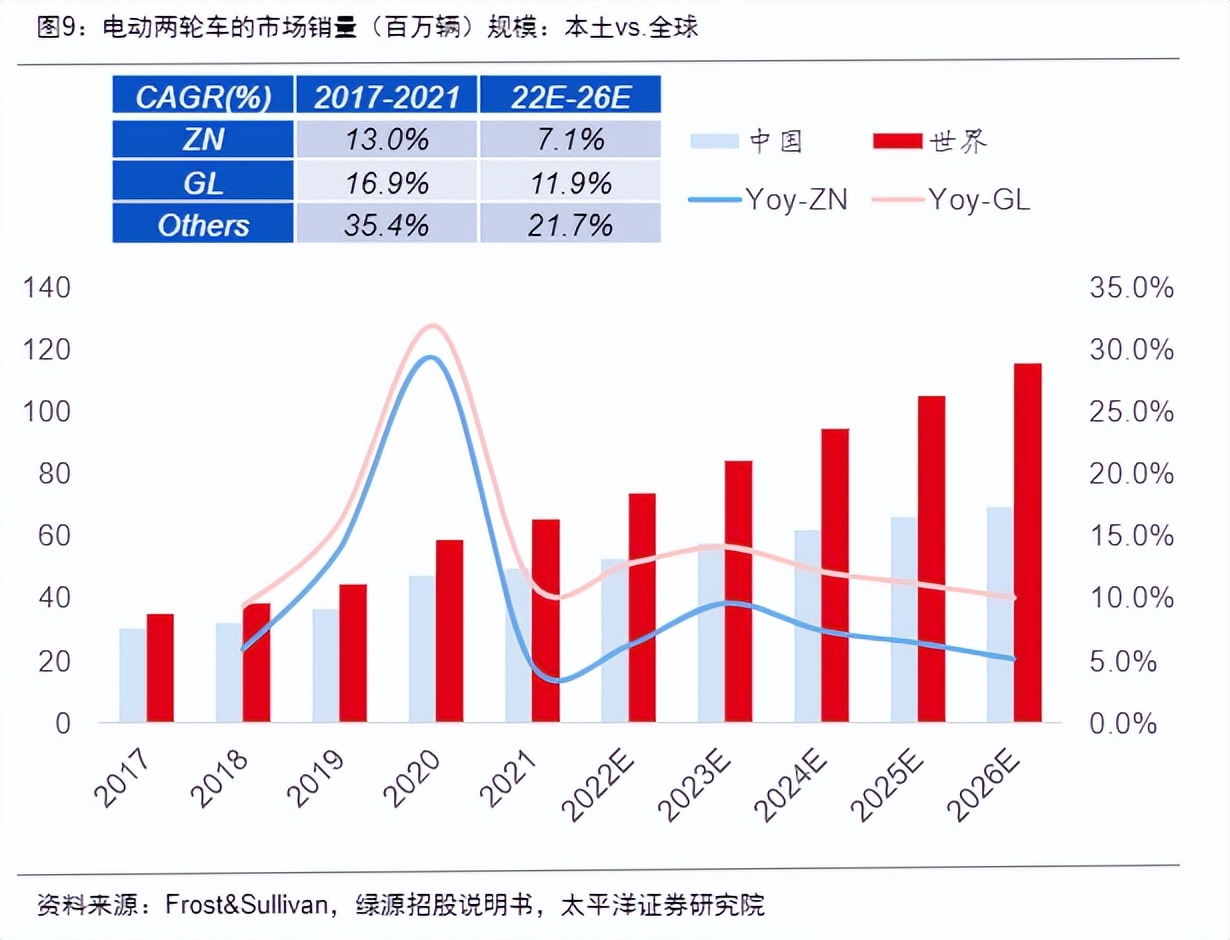

第三,海外潜在市场规模庞大,或许是两轮电动车品牌最重要的机遇。据弗若斯特沙利文估计,电动两轮车的全球总销量预期将于2026年达到116.0百万辆,2022年至2026年的复合年增长率为11.9%;海外市场销量空间于2026年达4630万辆,同比增速约是中国的2倍。

这也是绿源未来最具确定性的增长方向。2020年—2022年,绿源海外经销商收入分别为3949.3万元、6325.2万元、7826.4万元,实现稳步增长。目前,绿源一直在积极开拓泰国、印尼和菲律宾市场,并推出了一些迎合当地需求的产品型号。

总结一下,三大方向都蕴藏着两轮电动车的“二次成长”机会,而想要抓住这些机会,绿源必须加强品控,重视品牌价值塑造,并在行业趋势中更有执行力。

即将迎来二十六岁生日的老牌两轮电动车品牌,是继续当开拓者,还是逐渐沦为跟随者?让我们拭目以待。

来源:港股研究社