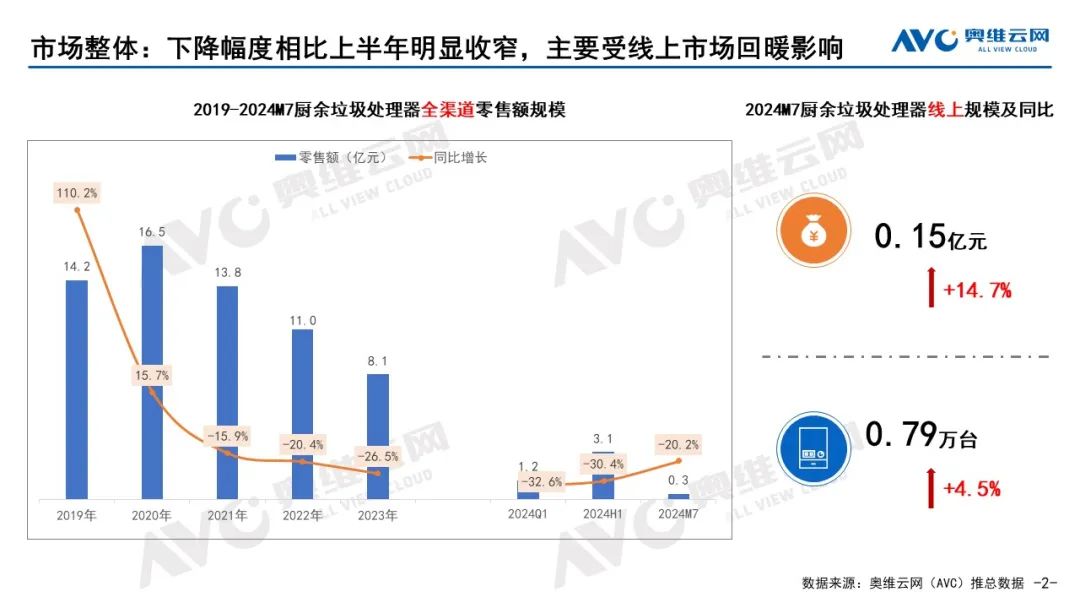

7月厨余垃圾处理器市场规模相比上半年同比下降幅度明显收窄,线上市场回暖的带动作用功不可没。奥维云网(AVC)推总数据显示,2024年7月厨余垃圾处理器行业零售额规模0.3亿元,零售额同比下降20%。其中线上市场零售额0.15亿元,零售额同比上升14.7%,今年单月同比首次实现正增长。

线上、线下均价均有下滑

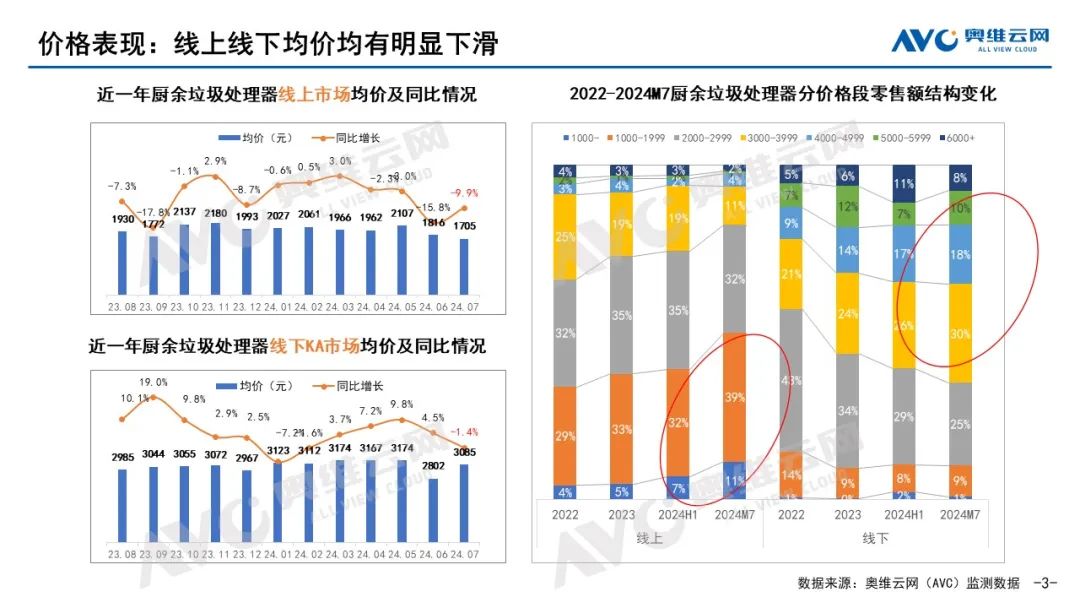

从7月均价表现来看,2024年7月厨余垃圾处理器线上均价1705元,同比下降9.9%;线下KA市场均价3085元,同比下降1.4%,均呈现下降态势。从销售价位段来看,线上主销价位段从2000-3000逐渐下行至2000以下价位段,7月2000以下价位段销售额占比39%。线下KA渠道主销价位段上提,7月3000-4000价格段销售额占比30%。线上线下市场价格分化明显。

头部品牌集中度略有下滑

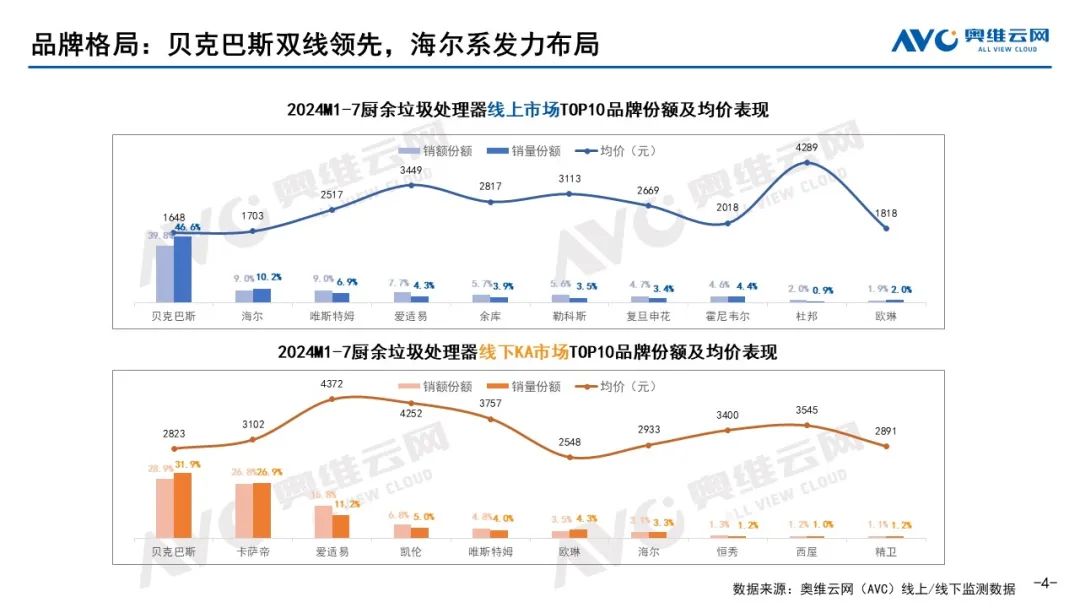

从品牌格局上看,贝克巴斯依然处于领先,海尔系在线上线下通过主子品牌分别布局。奥维云网(AVC)监测数据显示,2024年1-7月,厨余垃圾处理器线上市场TOP5品牌(贝克巴斯、海尔、唯斯特姆等)零售额集中度达71.3%,较上年同期下降1.2个百分点。线下KA市场TOP5品牌(贝克巴斯、卡萨帝、爱适易、唯斯特姆等)零售额集中度达83.2%,较上年同期下降7.3个百分点。其中海尔线上市场份额上升至第二位,线下卡萨帝市场份额也在持续提升。

线上主销1.4L容量,线下主销1.2L容量

从容量段销售来看,2024年1-7月线上市场1.4L容量零售额占比为36%,较2023年占比提升5个百分点。1-7月线下KA市场1.2升容量零售额占比为44%,较2023年占比提升12个百分点。线上1.4L容量产品的均价仍在持续下降。

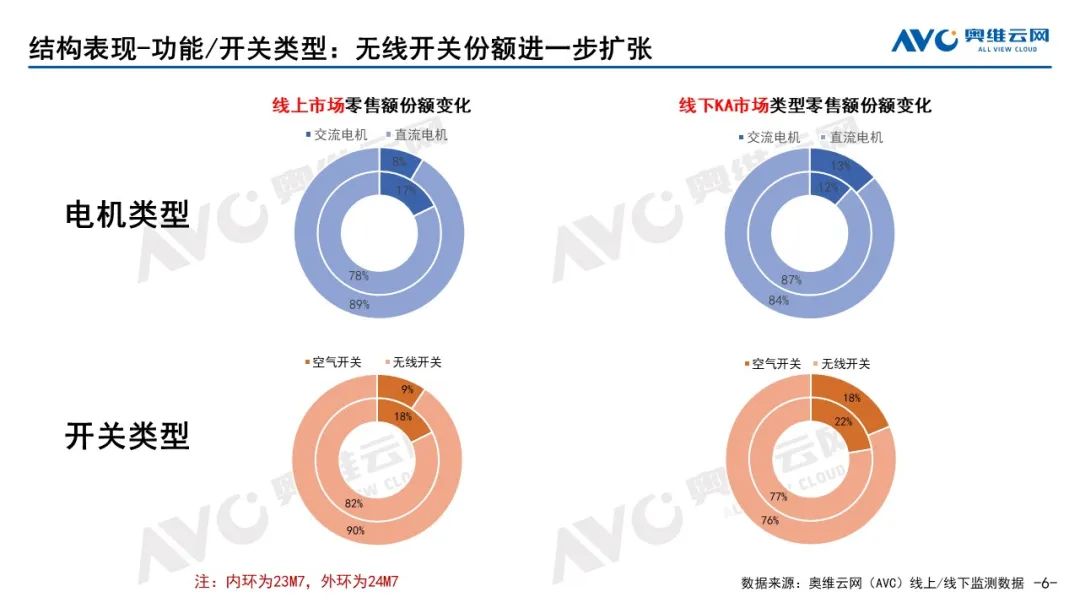

无线开关、除异味、防堵降噪成为市场升级的主要方向

从产品趋势来看,无线开关市场份额进一步提升,线上市场零售额占比超90%,较2023年同期占比提升8个百分点。此外,高效除菌、防堵降噪成为行业升级主要方向。

在经历了上半年市场的低迷之后,7月垃圾处理器市场已出现一定程度的回弹。随着GB/T 22802-2024《家用废弃食物处理器》国家标准于10月1日起的实施,产品准入门槛进一步提高、行业规范进一步提升,垃圾处理器市场有望在今年下半年迎来转机。