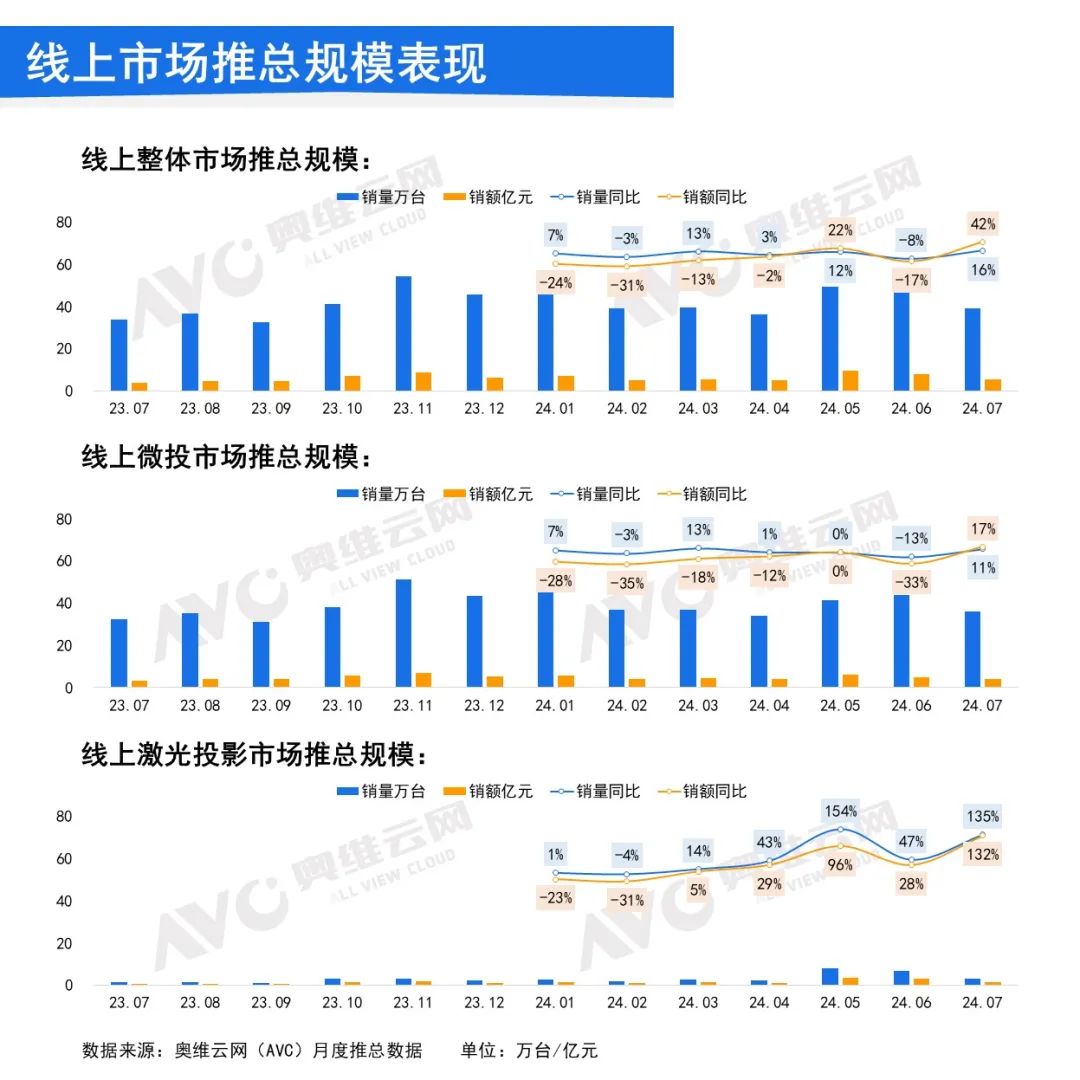

线上市场推总规模

奥维云网(AVC)《2024年7月中国家用智能投影线上市场总结报告》显示,7月中国家用智能投影线上市场迎来量额双增,具体来看,零售量推总规模同比增长16%;零售额推总规模同比增长42%。其中,7月线上家用智能微投规模重回增长区间,零售量推总规模同比增长11%;零售额推总规模同比增长17%。线上家用激光投影表现持续向好,7月零售量推总规模同比增长135%;零售额推总规模同比增长132%。

线上市场智能投影表现

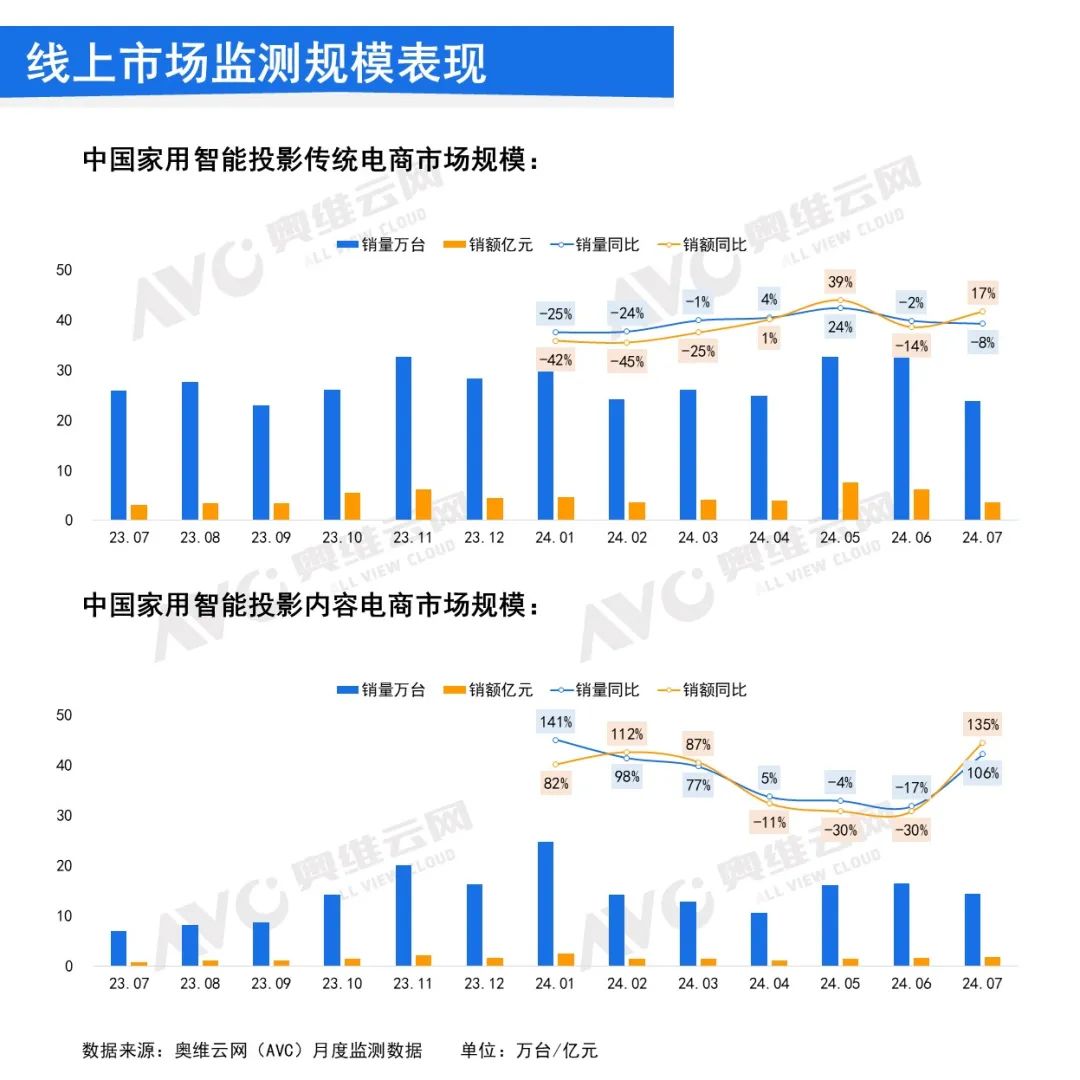

报告显示,7月中国家用智能投影市场线上传统电商零售量监测规模同比下降8%,均价同比增长26.6%,带动其零售额监测规模同比增长17%。7月线上内容电商零售量监测规模同比增长106%,零售额监测规模同比增长135%。

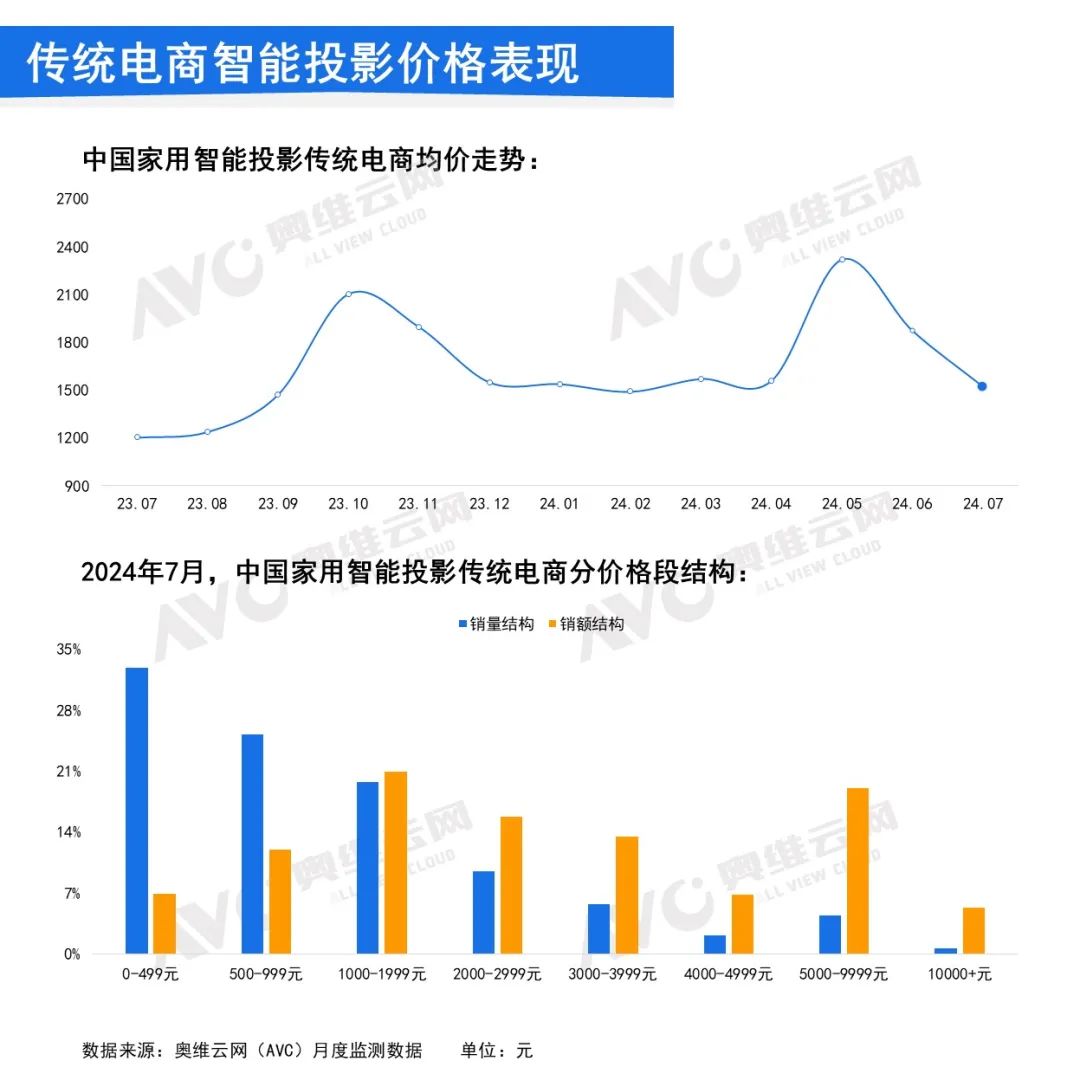

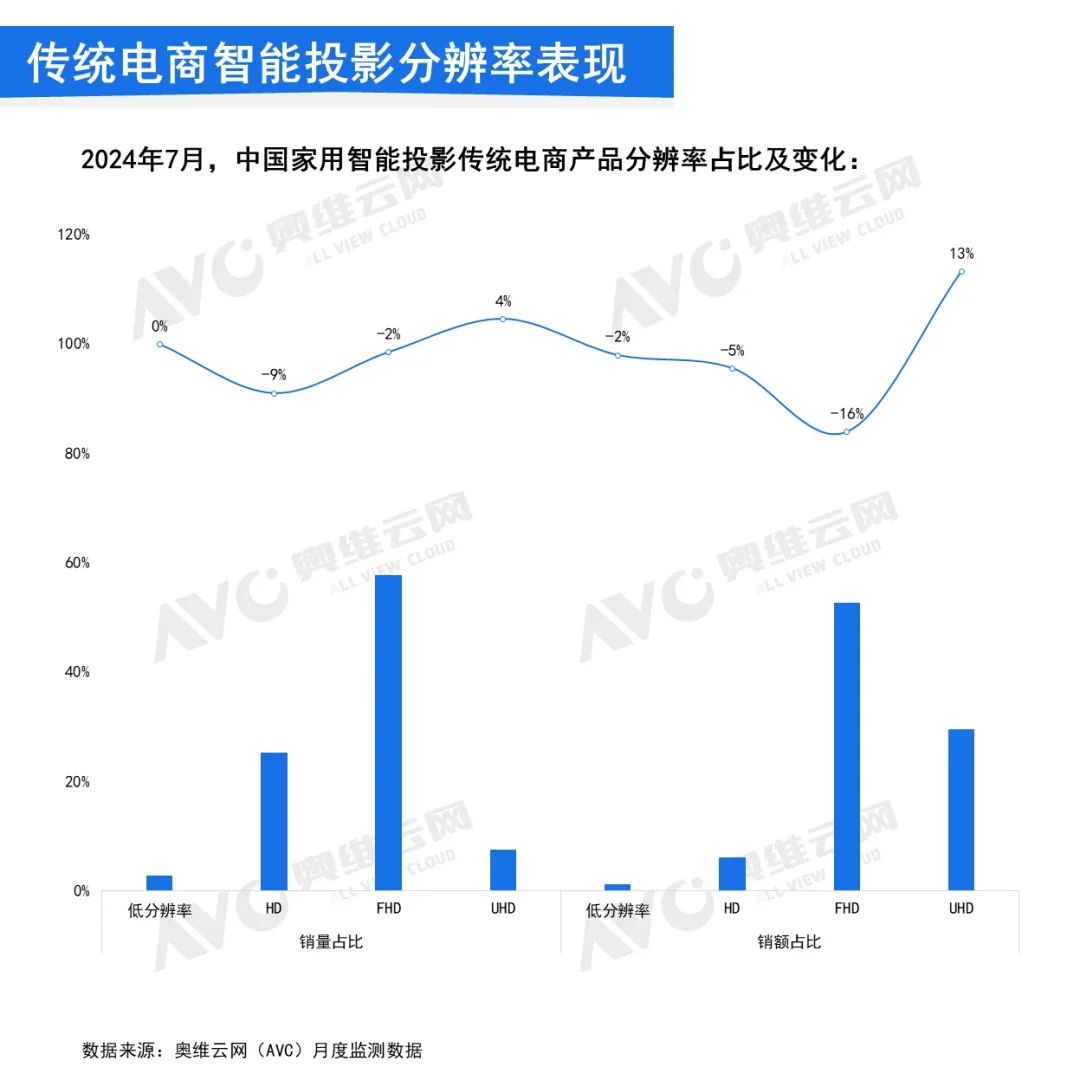

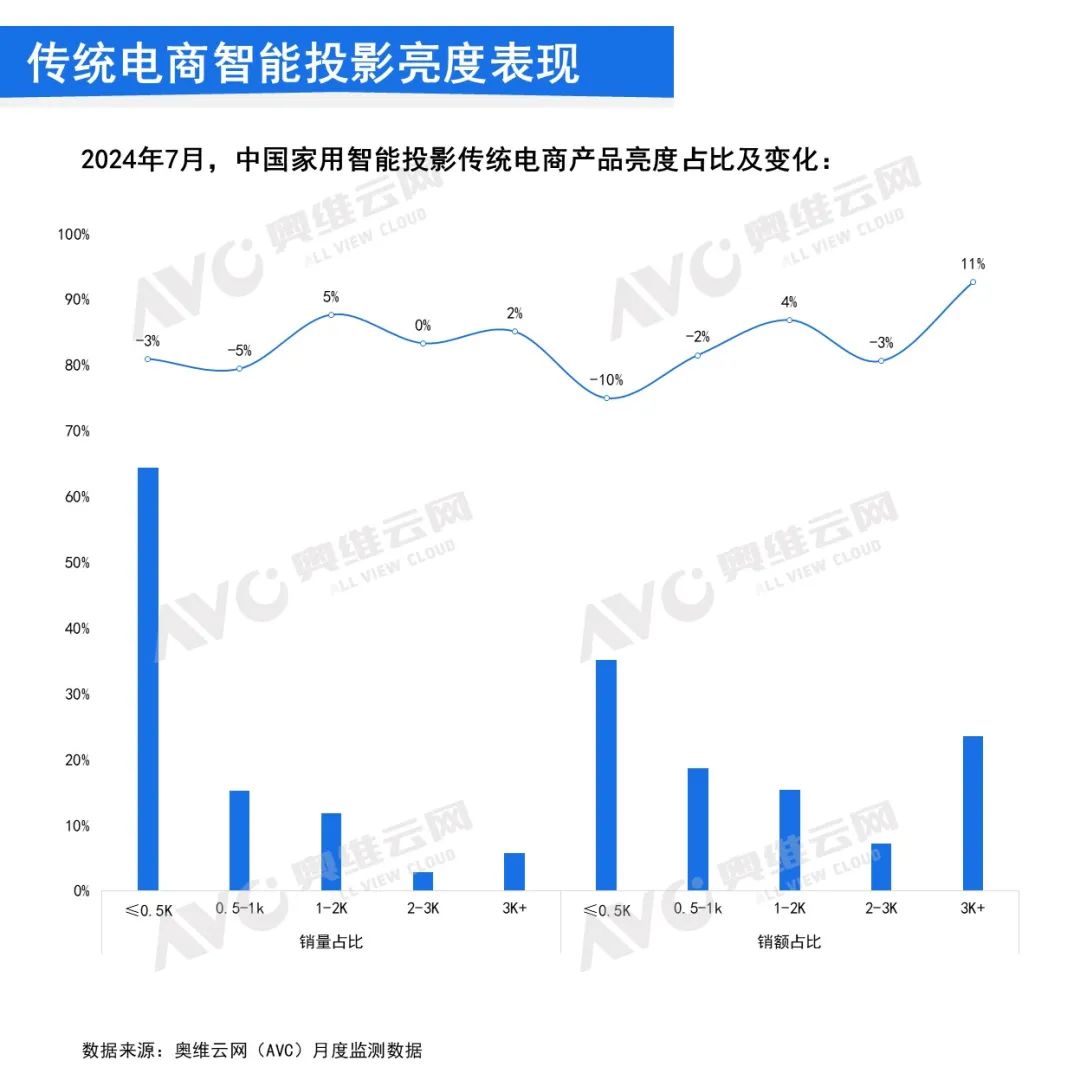

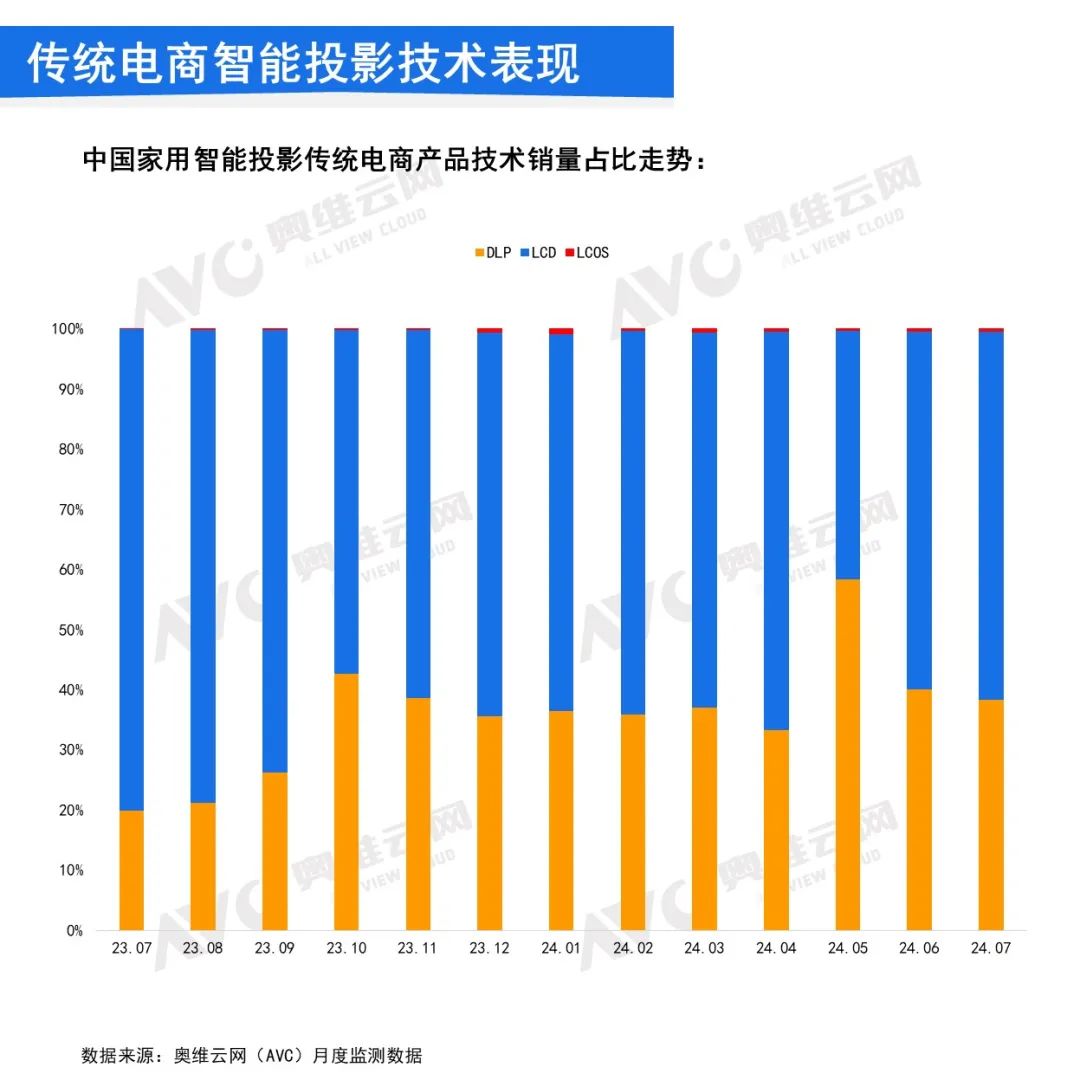

产品表现:2024年7月传统电商智能投影以全高清(FHD)分辨率产品为主,但在7月呈占比收缩表现,其零售量占比为58%,较去年7月下降2个百分点;零售额占比为53%,下降16个百分点。超高清(UHD)智能投影市场份额稳步增长,零售量占比为7%,较去年同期增长4个百分点;零售额占比为30%,增长13个百分点。7月1-2K与3K及以上流明产品占比对比去年同时均有提升,零售量占比分别增长5个百分点和2个百分点,零售额占比分别增长4个百分点和11个百分点。技术层面,7月LCD技术的智能投影零售量占比进一步提升,达到61%。

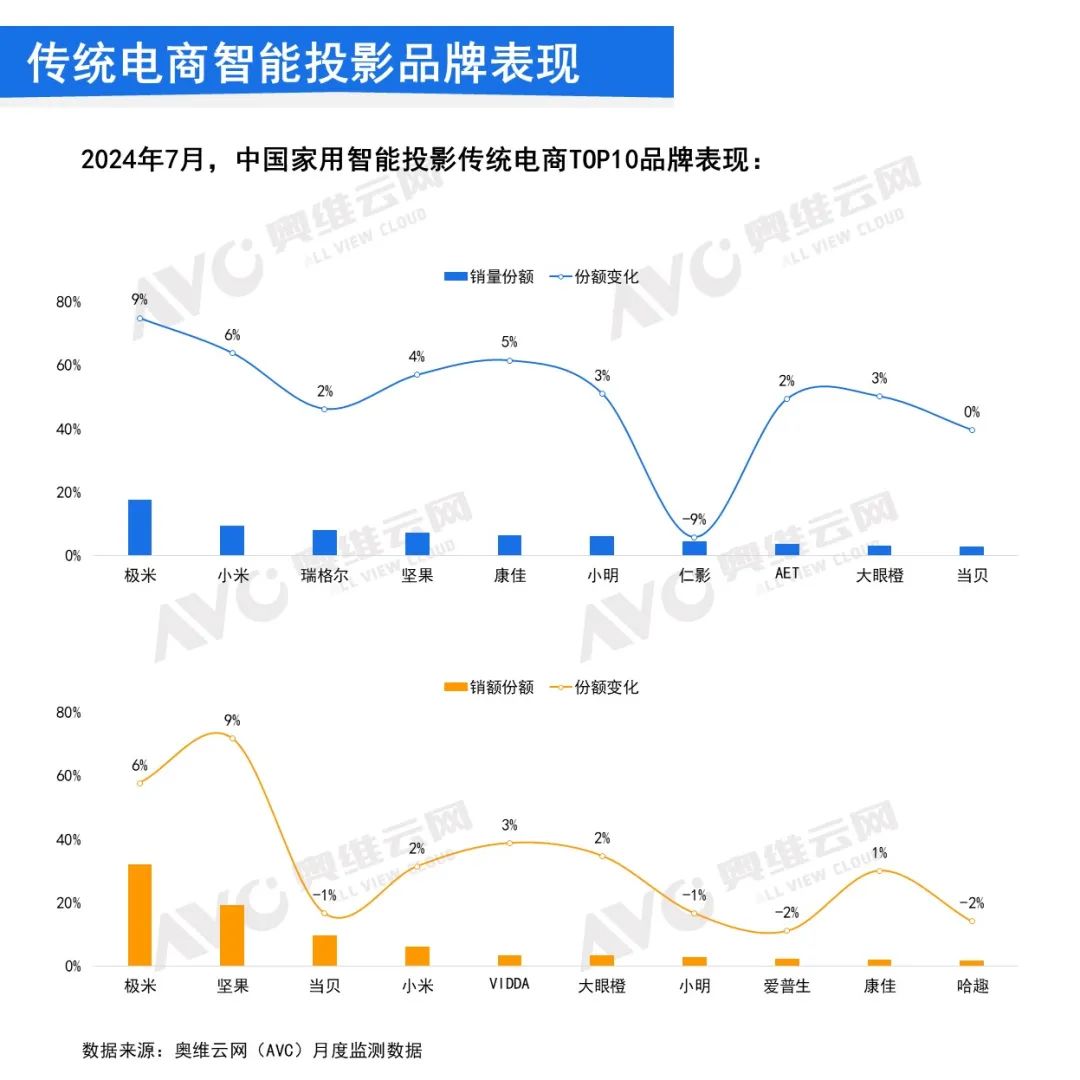

品牌表现:线上传统电商零售量TOP3品牌分别为极米、小米、瑞格尔,市场占比对比去年同期均为增长表现,且极米品牌涨幅更加明显达到9个百分点,带动其排名的提升。零售额位列前三的品牌为极米、坚果、当贝,TOP3占比合计达到61%;其次是小米、Vidda、大眼橙等品牌。

线上市场激光投影表现

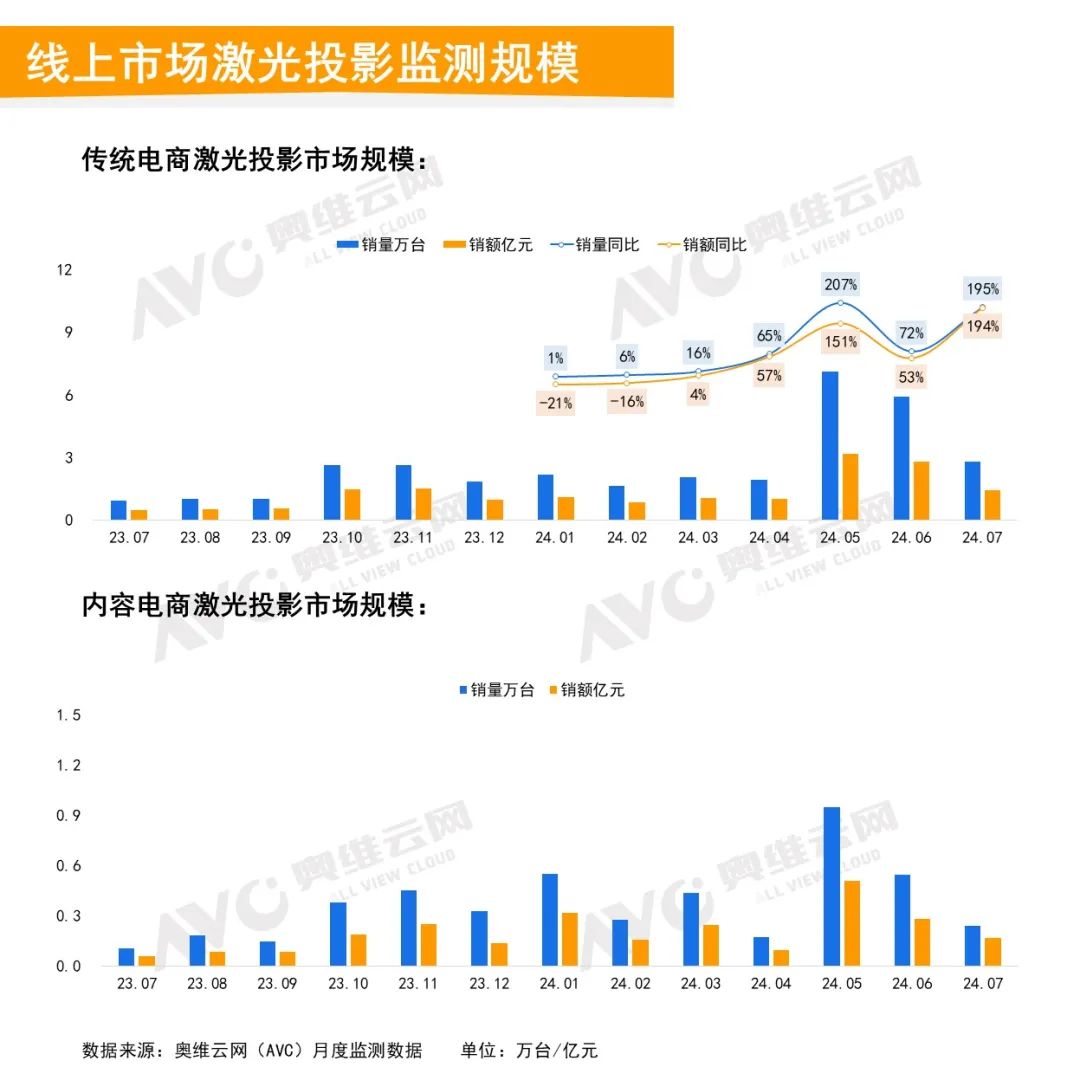

随着技术的不断进步和消费者对高品质视觉体验需求的增加,激光投影设备因其高亮度、长寿命以及色彩还原度高等优势受到越来越多消费者的青睐。报告显示,2024年7月,传统电商渠道激光投影零售量监测规模同比增长195%,零售额监测规模同比增长194%。价格对比去年7月基本持平,但环比今年6月增长8.1%。同时内容电商需求向好,零售量、额规模同比均为增长表现。

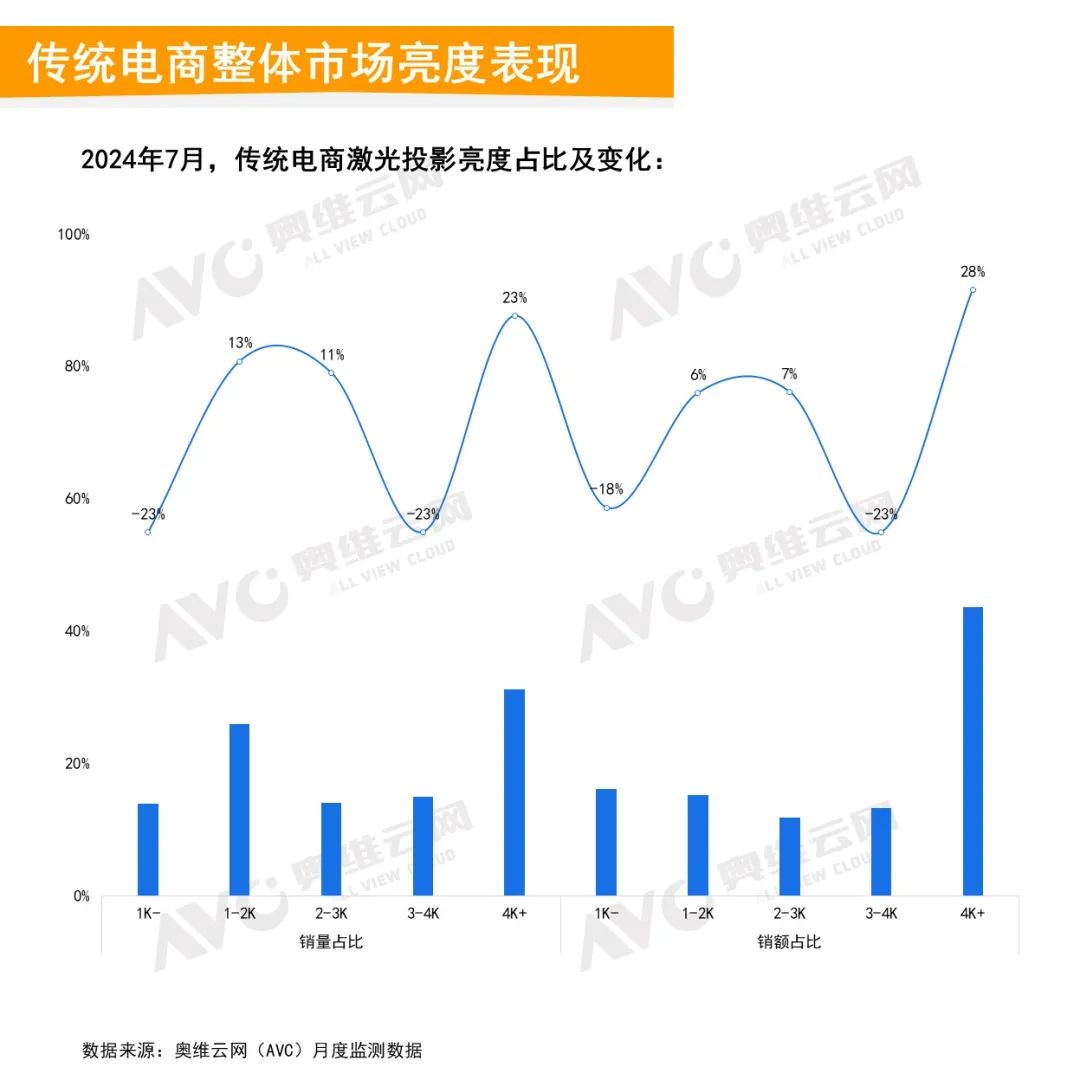

产品表现:7月激光投影的1-2K、2-3K流明产品与4K以上流明产品的份额提升明显。具体为,1-2K流明产品零售量占比增长13个百分点;2-3K流明产品零售量占比增长11个百分点。4K+流明产品零售量占比增长23个百分点。技术以DLP为主,且市场占比进一步扩大挤压其他技术份额。

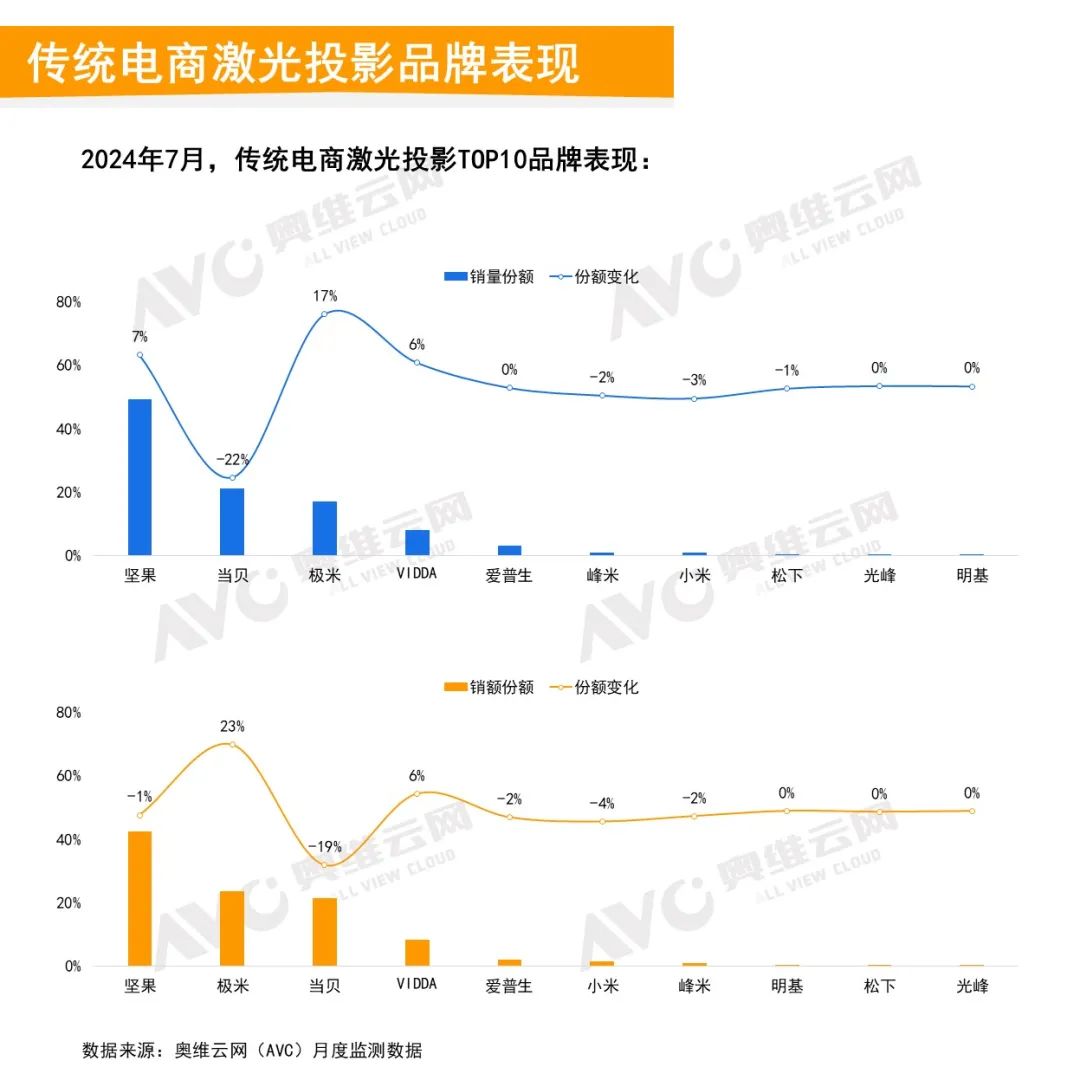

品牌表现:7月传统电商激光投影零售量TOP3品牌分别为坚果、当贝、极米,零售额TOP3品牌分别为坚果、极米、当贝。且极米成长速度较快,量额占比分别提升17个百分点和23个百分点。