来源 | 伯虎财经(bohuFN)

作者 | 楷楷

在AI大模型的商业化道路上,“ToB or ToC”一直是两难的选择。不过,AI业内有一个共识,创业公司在C端更容易找到机会,而互联网大厂则更能通过B端获得规模优势。

但目前来看,这一共识可能要被打破了。一直被认为是“To C主义者”的月之暗面,近日官宣将发布企业级API,且Kimi开放平台的上下文缓存Cache存储费用将降低50%,加速在B端市场发力。

无独有偶,大模型鼻祖OpenAI也在近日宣布,将允许企业使用自身数据定制其旗舰AI模型GPT-4o,意味着企业可以定制和优化性能更强的AI模型。

从“百模大战”走到“应用之战”,大模型已经到了商业化的关键时期,不仅要考虑产品是否突出,更要综合考虑成本、应用、变现等问题,每个公司都在寻找属于自己的答案,对它们来说,“ToB or ToC” 或许并不是选择题,而是必选题。

01 变现,C端大模型的“拦路虎”

早在Kimi开始发力B端之前,其曾在今年5月小范围试水C端打赏模式,用户可以通过购买5.20元至399元不等的礼物,获取不同的高峰期优先使用时长。

对于打赏功能的上线,月之暗面曾表示,该业务处于测试阶段,公司对商业化模式的探索保持开放态度。

从这点来看,Kimi的打赏模式更像是对用户付费意愿的试探,而非奔着盈利而来,毕竟Kimi的用户群体大多是从抖音、B站转化而来,探索年轻人的态度对公司而言很有必要。

但这并不代表Kimi准备一直“为爱发电”,因为大模型初创公司的“烧钱速度”实在太快了。首先,大模型要走向C端市场,必须付出不菲的营销成本。

今年春节以后,大模型公司纷纷开启了营销大战,最常见的线上投流模式是CPA,即用户浏览网站触发广告后,只要完成注册或下载App,大模型公司就支付广告费用。

但目前可供选择的平台,无非是B站、抖音等年轻用户集中的平台,需要投流的大模型企业却有很多,CPA的竞价模式也变相推高了投流成本。

有业内人士表示,2023年初B站的CPA报价普遍在10元/人以下,但目前月之暗面在B站的CPA成本可能已经高达30元。

据新浪科技估算,其从今年2月至今,至少已为投流砸下了3000多万。投流的效果是显著的,Kimi的访问量一度增长超4倍,但过高的营销成本终究烧的是投资人的钱。

其次是训练成本。OpenAI最早计划今年在训练成本上花费约8亿美元,但随着OpenAI加快训练最新的旗舰模型,训练成本可能会再翻一番。

OpenAI的头号竞争对手Anthropic的CEO Dario也表示,目前公司正在开发的AI模型训练成本高达10亿美元,但训练成本可能在2027年之前提升到100亿美元,甚至是1000亿美元。

最后,则是算力成本。大模型的算力成本会随着用户规模增大而越来越高,国盛证券曾估算,要打造对标ChatGPT的大模型,按单张A100芯片的价格为10万元算,投入10亿元才是入场券。

随着成本不断攀升,接连收获新融资的“AI五小龙”或许还不太缺钱,但它不能永远不考虑商业化变现,更别说其他手上并无余粮的大模型公司。

只是,想要在C端市场变现,却没有那么容易。一则是目前大部分通用大模型,如文心一言、ChatGPT等都是免费模式,要培养用户的付费习惯,显然还需要漫长的周期,同质化的AI应用也远远未到刚需阶段。

二则是大模型在C端市场的营收模式较为单一,除了订阅费之外,其他收费模式仍有重重困难,比如依靠广告创收,则可能会影响用户体验和涉及隐私问题;此前办公软件WPS针对AI功能的收费,更因“套娃”而冲上热搜。

三则,C端消费者认可产品更多是基于品牌,这也是月之暗面要花大钱投流的原因,在这一背景下,万一阿里、腾讯猛砸某一AI应用,其他创业公司便很难有招架之力。

即便是OpenAI,其在C端市场的收入已达到19亿美元,主要来自全球770万的订阅者,每人每月为ChatGPT Plus支付20美元,但仍远远不足以覆盖构建和运行模型的成本。

外媒援引OpenAI未公开的内部财务数据,称OpenAI今年还将面临高达50亿美元的亏损,其中,全年收入估计在35亿美元~45亿美元之间,但运营成本却或达85亿美元,其中推理成本为40亿美元。

OpenAI为C端用户提供了ChatGPT的免费版本,使公司增加了推理成本,却没有带来任何额外收入,这是其入不敷支的原因之一。

02 押宝,C端的尽头是B端?

简单来说,大模型要在C端市场快速发展,就要实现更好的综合能力和使用效果,且通过低价或免费的使用模式,才能更好吸纳用户。

这一模式需要持续“烧钱”,大模型顶级玩家才不得不将目光投向B端市场。以百度为例,其在近日发布了2024年二季报,其中百度智能云业务收入达51亿元,同比增长14%,并持续实现盈利,AI贡献的收入占比已从上季度的6.9%提升至9%。

但从百度2023年年报来看,虽然百度通过文心大模型重构的广告系统,实现了数亿元的增量收入,但其在线营销收入相比前两个季度仍有下滑,可见大模型在C端应用的活跃度和变现率并未达到预期。

因此,大模型到底该ToB 还是 ToC,各位大佬也有不同看法。百川智能CEO王小川曾明确表示,To C是To B市场的十倍,大厂都会卷To B,(百川智能)肯定要做差异化。

金沙江创投的朱啸虎则认为,现在在国内做大模型,To B的商业模式远比To C的模式更为适宜。

虽然各有各的观点,但从大模型公司的实际动作来看,它们对于To C还是To B这件事并没有太多纠结,不仅是“全都要”,而是相互赋能。

清华大学智能产业研究院院长张亚勤就曾表示,在应用和服务层面,To B的周期相对较长,而To C的应用产品则可以迅速推出,这跟移动互联网的发展路径基本一致。

因此,大部分大模型创业公司都是采取To B和To C并行的策略,即便是坦言“我们做C端”的百川智能,也推出了API接口业务。

这种“C+B”的业务模式,也是目前大模型公司主流的商业模式。比如OpenAI,既在C端收取ChatGPT的会员费,也在B端通过“公共云+API”的方式收取大模型API的调用费用。

除了通过收费“变现”之外,大模型企业还会通过AI来加持自己已有的成熟业务。比如阿里旗下夸克浏览器近日发布PC端,升级了AI搜索、AI写作、等一系列“全场景AI”功能,进一步增加对客户的吸引力和粘性;一直以B端为主的商汤,也在今年将引入到C端市场,发布了能够生成创意写真的AIGC产品“秒画趣拍”。

所以,在大模型商业化道路选择上,同时押宝ToC和ToB,不仅是以B端“稳收入”弥补C端的“不确定”,更长远来说,是两种业务在技术层面和品牌效应上的互相赋能。

一方面,大模型公司通过C端产品,可以持续收集用户反馈、积累模型的应用实践,最终反馈给大模型实现迭代升级,如果只是向外部开放API,很难形成用户反馈闭环。

另一方面,诚如零一万物CEO李开复所言,在中国To C 短期更有机会,C端产品更容易爆发和获得口碑,其流量和势能也能反哺给B端业务。

最后,“做C端”的大模型公司也在积极推出降低API业务,甚至不断降低调用成本,也是希望开发者能在自己的生态上开发出好用的AI应用。

就像曾经的互联网行业,当产品之间的差异化程度不大,拼的就是谁的生态能率先“开花”,更多创作者参与进来,才有机会开发出好用的AI应用。

所以,当下争论ToC还是ToB更好,其实意义并不大,因为当下大模型行业的主要矛盾,并不只是资金压力,而是需要更多人应用,从而造出生态来,单靠B端或者C端市场,都无法轻易实现这一目标。

据中央网信办透露,截至8月,我国完成备案并上线、能提供服务的生成式人工智能服务大模型已达190多个,但李开复曾预测,在大模型竞争接近终局的时候,能够存活的大模型公司或只有30个。

当前,大模型行业还没有哪一家是公认的“领头羊”,包括互联网大厂也未必能占优势,对于初创公司来说,不论通过何种路径,都要好好争一争品牌、产品和生态,否则以后就更没机会了。

03 ToB,定制化时代的鏖战

由此可见,B端是大模型公司商业化闭环不可缺失的一环,但想要在B端市场杀出血路来,也并没有那么容易。

首先,是B端市场无休止的价格战。今年5月,字节正式发布豆包大模型,主力模型在企业市场的定价只有0.0008元/千Tokens,比行业便宜了9成以上,让国内大模型的token价格从“以分计价”发展到“以厘计价”,震撼业内之余,也有不少竞争对手纷纷跟进降价。

诚然,大部分大模型公司都认为行业发展应该避免价格战,但真到了战场上,不降价就被对手挤掉份额。即便百度李彦宏曾呼吁创业者去“卷”AI应用,而不是卷价格,但在字节、阿里云大降价之后,百度旗下两款主力大模型很快就宣布全面免费。

业内人士认为,愿意为软件付费的企业并不多,大模型B端的利润空间正在急速萎缩,去年能卖到千万级别的大模型项目今年可能只能卖到100万元了,市场上有太多的开源大模型可以套壳,竞争非常激烈。

其次,B端和G端的业务,有时候也是难啃的“硬骨头”。一则,每一个B端定制化案例都是一个“孤本”,非标准化的定制服务意味着更高的成本投入,尤其是对于场景复杂、数字化转型较晚的工作环境,数据安全、信息孤岛等问题都不容易突破。

二则,B端业务的销售周期和应收账期往往都会较长,这要求企业展现出更多的耐心和持续的努力。近日,科大讯飞董事长刘庆峰便表示,公司将会主动放缓甚至放弃部分G端业务,原因是考虑到回款周期的问题。

三则,对于金融、医疗、法律等部分垂直行业的合作,其对大模型的介入有着极高需求,储备相关领域的高素质人才也是一笔大成本。

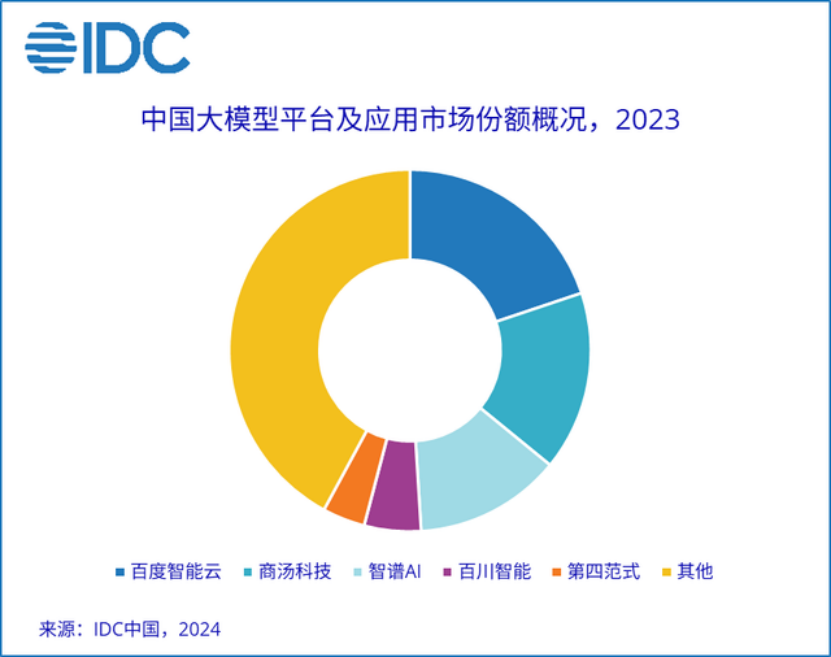

最后,即便大模型初创企业克服以上重重难关,但企业开发基础模型往往更青睐于老牌云厂商。数据显示,2023年大模型市场中,百度智能云、商汤、智谱AI的市场份额排在前三,加起来占据了市场的半壁江山。

不过,这也并不意味着初创企业就无法突围而出,数据显示,2023年我国生成式人工智能的企业采用率已达15%,市场规模高达14.4万亿元,这一数字有望持续增加。

大模型在B端市场的下半场,或许需要从企业视觉升级为产业视觉,扎根于办公、生产、教育、制造等各个环节,成为撬动企业新增长的动能,才是企业方接纳这项新技术的关键。

有企业方人士认为,他们不关心大模型有多少花活,关键是能帮企业省多少钱,真正需要的是基于整体技术提升的完整业务解决方案。

随着大模型行业的不断发展,如何在用户增长和模型能力进步中找到可持续的经营模式,这一问题依然会困扰着每个大模型企业,但不同企业的答案或许都不一样。

这意味着在大模型领域,没有一套模式能够为所有企业所通用,无论ToB 还是 ToC,都不过是大模型通往未来的路径而已,真正决定企业未来的,是其能否在服务客户过程中带来更多创新的AI应用和服务。

如果最终只有30家大模型能够留下,那么活下来的大模型,不一定是名头最响的,但一定是最实用的。

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。