A股水电巨头迎来史无前例的超级牛股行情。

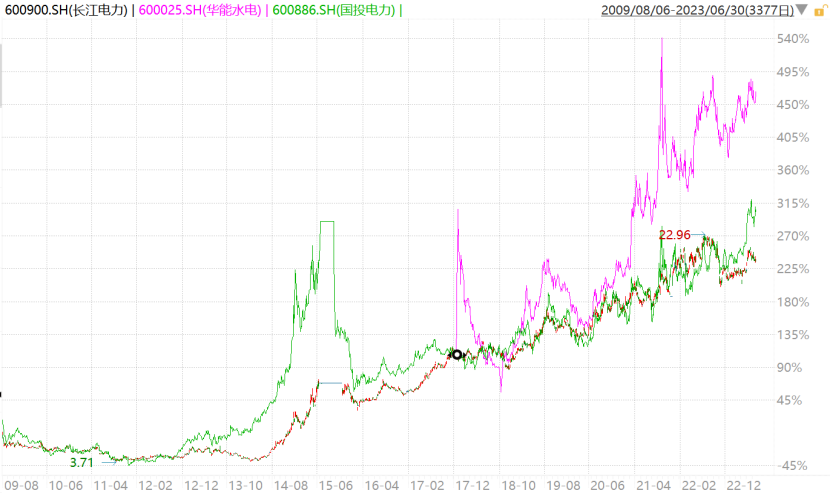

其中,长江电力(SH:600900)自从2014年完成多年盘整突破后一路北上,累计涨幅近700%,且中途波动回撤很小。华能水电(SH:600025)作为行业老二,较2018年10月低点大涨500%。国投电力(SH:600886)作为行业第三,表现同样不俗,较2012年大涨800%。

(水电三巨头股价走势图,来源:Wind)

市场长期来看是一台称重机。三大水电巨头能够持续多年保持上涨趋势,背后一定有较为扎实的逻辑支撑,以致于主流机构形成共识抱团上行。那么,未来水电巨头还值得期待吗?

01商业模式差异化

电力分为火电、水电、风电、光伏、核电等主要类型。但细分赛道龙头资本表现与估值表现天差地别。

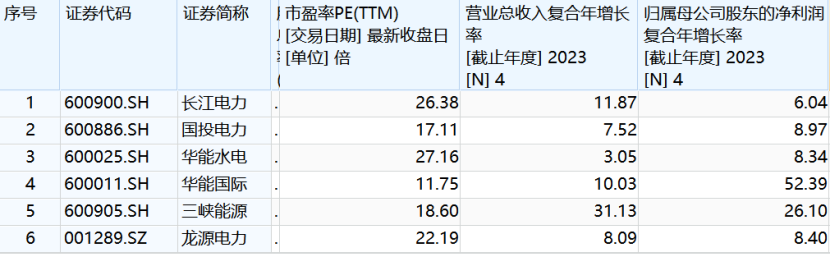

这里,我们将三家水电巨头与中国最大的火电龙头(华能国际)、风电龙头(龙源电力)、光伏发电龙头(三峡能源),进行多维度对比。

从资本市场表现来看,华能国际、龙源电力、三峡能源在今年录得-5%、-14%、8%,远远跑输长江电力、国投电力的27%以及华能水电的40%。拉长时间,华能国际股价保持大幅震荡走势,周期性明显,长期回报率不佳。龙源电力、三峡能源则在2022年前后见顶后一路下跌。

对比估值看,国投电力PE为17倍,远低于长江电力和华能水电的26倍,主要因素是主营业务除水电外,还有毛利率偏低的火电,而前两家几乎均为水电业务。华能国际在6家龙头中估值最低,仅仅11.7倍,也要低于三峡能源的18.6倍、龙源电力的22倍。

从以上两个维度看,资本市场很明显更青睐水电。那么,这背后是业绩成长性的差异吗?

从过去5年维度看(2019-2023年),华能国际、三峡能源营收、归母净利润年复合增速分别为10%/52%、31%/26%,基本完胜水电三巨头。

(来源:Wind)

再看盈利能力。毛利率方面,2023年华能国际最低,仅为12%,远远低于长江电力、华能水电以及三峡能源超55%的水平。净利率方面,长江电力、华能水电均在35%以上,而华能国际仅3.6%,龙源电力仅17.9%。从这个维度看,水电三巨头的盈利能力普遍更强一些,背后对应着商业模式的巨大差距。

分红方面,2023年水电三巨头均在42%以上,长电更是高达73.7%,显著高于其余非水电巨头。股息率方面,华能国际2.79%,排名第二,仅次于国投电力的3%,而华能水电仅仅1.5%。

综上来看,水电三巨头盈利能力更强,红利方面并不突出,且过去5年成长性不佳,远逊于其余三家电力巨头。那么,为什么股价表现与估值差距会这么大呢?

股票交易的是预期与未来,商业模式的优劣决定了未来长期业绩成长性、确定性差距甚大,以致于资本市场给予了不同定价。

中国水力发电属于特许经营,有很高的准入门槛,构成了垄断市场格局。要知道,水力发电资源主要集中在长江、黄河、珠江、澜沧江、松花江上游,且水电站主要集中在西南地区,被五大水电企业占据近50%的市场份额。

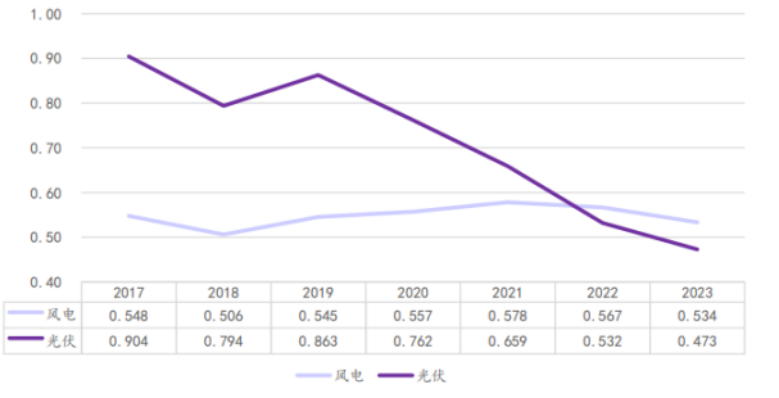

而风电、光伏发电准入门槛相对更低,行业外资本可以轻松切入市场做大规模,以致于市场格局偏差,竞争烈度不一样。并且伴随着光伏装机量的大幅增加,政策补贴亦持续退坡,上网电价持续走低,相关龙头企业的盈利能力以及业绩预期均有所恶化。

(华能国际风电与光伏上网电价走势图,来源:机构)

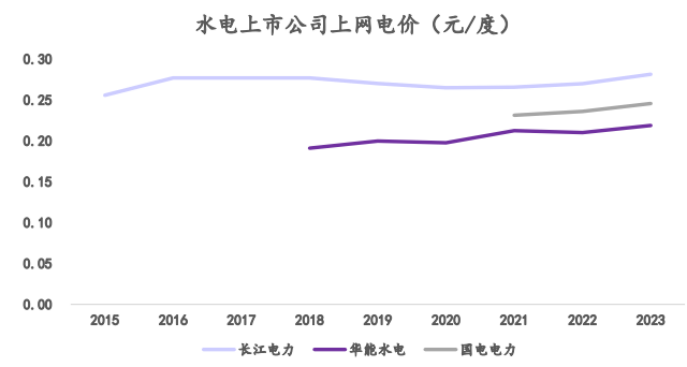

其次,水力发电没有燃料成本,经营成本仅固定资产折旧以及前期项目建设融资产生的财务成本等。一旦建成水电站,可以长期获得稳定现金流收益。而火电企业发电使用煤炭等原料,发电成本居高不下,业绩也会因煤炭价格波动而存在明显周期性,盈利能力在所有发电类型中是最弱的。

此外,水电上网电价仅0.18-0.36元,是所有发电类型中最低的,具备很强的价格优势,基本不存在消纳问题。而风电、光伏发电因间歇性、波动性与随机性,存在批量消纳问题,即无法全额上网并网。

02隐含成长属性

水电三巨头股价持续上行,不仅吃到了市场高股息策略的红利,还对未来成长性持有比较乐观的市场预期。

在碳中和大背景下,火电发电占比将持续萎缩(2006年的77.6%已降低至2023年的48%),而光伏、风电将在相当长一段时间内保持较高速度的装机量,水电、核电则保持稳定慢速增长。

2019-2023年,水电装机量从35640万千瓦时增长至42154万千瓦时,年复合增速为4.3%。那么未来,增量蛋糕又有多少呢?

据水利部提供的数据显示,中国水电技术可开发量为6.6亿千瓦,2023年水电装机量已经占到63.9%,还有进一步的上升空间。要知道,美国水电资源开发比例为82%,日本为84%,德国73%,瑞士90%,法国、意大利均为80%。

2023年9月,国家能源局总工程师向海平预测,到2030年,水电(含抽水蓄能)装机规模将超过5.4亿千瓦。按照这个数据来测算,未来7年水电行业装机量年复合增速为3.6%。

细分来看,长江电力在2023年将乌、白电站注入上市公司,目前均处于投产状态,尚未在建和规划新增装机项目。那么,这是不是意味着长江电力依靠收购电站大幅提升装机量的成长逻辑不存在了呢?

国投电力在建3座水电站,装机量为393万千瓦。加之远期还有4座规划电站,装机量还有738万千瓦,全部加总为1131万千瓦,是当前已经投产装机量的53%。

华能水电澜沧江流域在建及规划水电站合计装机量为11.21GW,相当于新增装机量较2023年末还有40%以上的增长空间。此外,华能水电还在推进“风光水一体化”,提升能源利用效率,能在一定程度上实现降本扩量。

2023年底,风光装机量为192.8万千瓦,预计到2035年将投产10GW光伏装机。

更值得期待的是,国内还有一个超级水电站项目尚未落地明确,三大水电巨头都有潜在机会。

经过数十年前期勘探与准备工作,墨脱水电站主体工程有望在近几年内正式进入建设阶段。据初步测算,墨脱水电站的装机容量可达6000万千瓦,年发电量可达3000亿千瓦时,相当于3个三峡水电站的发电量。墨脱水电站的总投资额高达1.75万亿元,更是三峡的28倍。

谁来承接这个巨无霸项目,是长江电力,还是华能水电?亦或是联合开发?留给市场一个可以炒作的预期故事吧。

价格维度,电力市场化改革持续推进,水电电价中枢将稳步上行。

2023年市场化交易电量为5.67万亿千瓦时,占社会总用电量的61.4%。且按照发改委、能源局此前指导意见,到2025年全国统一电力市场体系将初步建成。

电力市场化改革的目标是让市场供需说了算,能涨能跌。当然,大方向是此前高价类型的电价有下调压力,而此前低价类型的定价有上行驱动。比如,水电则是类型最便宜的电力,电价呈现持续上涨势头。

(来源:华鑫证券)

未来,水电巨头量价齐升大势明显,亦是资金抱团驱动上涨的重要因素,而其余发电类型基本不都具备这一成长性优势。

03警惕高估值风险

基于优秀生意模式以及业绩确定性,内外资主力机构集中抱团驱动大涨。其中,截止8月16日,北向资金持有长江电力股份7.92%,持有市值高达574亿元,位列重仓股第4名,仅次于贵州茅台、宁德时代以及美的集团。此外,北向资金持有国投电力36.7亿元,华能水电27.9亿元。

内资公募方面,截止今年二季度末,711家基金总持股数为13.15亿股(较2023Q2增仓超7亿股),按照最新持股市值高达393亿元,在最近三个季度连续增仓。同期,持有国投电力43.7亿元,华能水电为20.9亿元,不过后两者已经连续两个季度进行了减仓操作。

基于内生、外围多重因素,水电三巨头估值水平均来到了多年高位水平。尤其是长江电力和华能水电PE绝对值已经超过26倍,肉眼可见地出现了一定的估值溢价。这可能会是未来潜在的最大投资风险。

要知道,3年多前,食品饮料行业估值一度去到了令人咋舌的67倍,如今已经回落至18.5倍,杀估值的惨烈程度令人胆寒。

不过,基于当前大市风险偏好看,报团水电的主力资金不会轻易瓦解,中短期内继续波折上行依旧是阻力最小方向。但无论如何,心里面要有一根紧绷的弦,警惕高估值风险