成立18年的良品铺子,正在迎来一场“成人礼”。

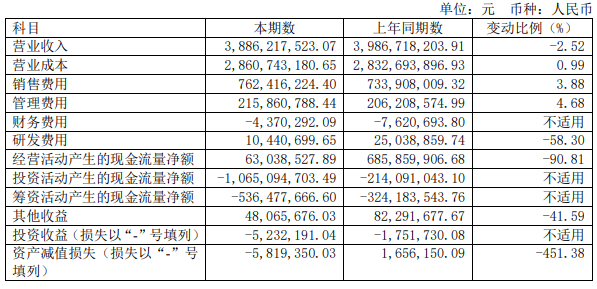

在这一关键节点,“苦”可能是其最先品尝到的味道。据良品铺子近日发布的财报,2024年上半年,公司实现营业收入38.86亿元,同比下滑2.52%;归属于上市公司股东的净利润2389.06万元,同比下滑87.38%。

这也延续了去年的发展势头。财报显示,2023年,良品铺子实现营业收入约80.46亿元,同比下滑14.76%;归属于上市公司股东的净利润约1.8亿元,同比下滑46.26%。

整体来看,良品铺子仍然处于调整期。

据悉,2023年11月,良品铺子总经理杨银芬发表公开信,宣布将实施首次最大规模降价,旗下300款商品平均降价幅度为22%,最高降幅达45%。

今年上半年,良品铺子也采取了一系列积极动作,助力“降价不降质”理念落地。

根据财报,在渠道方面,良品铺子的门店业务坚持实施“好货不贵”的价格策略,通过供应链降本提效,累计实现500余款产品降价,同时公司持续深化与抖音、美团、快手等本地生活平台的合作,以增强单店获客能力。

另外,公司也与众多达人、/KOC团长机构广泛建联,立足抖音等社交电商平台做精细化场域运营。

在产品方面,财报显示,良品铺子以“减负担、加营养”为方向,持续开发差异化的产品,报告期内共上新140 多款健康零食,包括配料表只有西梅原料的“厚肉西梅干”,用提取天然蔗糖发酵物、乳清发酵物来替代防腐剂的60天中保面包等。

这些动作,也产生了一些积极成果。财报透露,良品铺子多款产品上市首月即实现销售额破百万。但是,为何公司的整体业绩还未有明显上扬?

究其根源,还是与市场竞争相关。众所周知,从消费者的性价比需求出发,当前主打“又便宜又好吃”的零食量贩品牌正在快速崛起,华创食饮研报显示,2023年,我国零食量贩品牌开店数量翻倍增长,年底已达3万家,预计2024年行业规模将接近1300亿元。

这一庞大的细分市场,正在持续给良品铺子等传统零食品牌的可持续运营带来挑战。虽然当前良品铺子决心通过降价等方式积极应对,但激烈的“价格战”下要想出成效显然并非易事。

而且,运营成本也是一大影响因素。财报显示,今年上半年,良品铺子的营业成本为28.61亿元;销售费用达7.62亿元,同比增长3.88%;管理费用达2.16亿元,同比增长4.68%。

不过,有业内人士也认为,作为行业头部,良品铺子的发展基础较为深厚,与此同时,公司积极求变,也一定程度释放了一些新的增长信号。

比如良品铺子对健康食品的发力。具体而言,当前消费者已经愈发追求零食的健康化,《中国新闻周刊》最新发布《2024有意思生活方式报告》就显示,在选购食品饮料时,62.8%的受访者最关心成分健康,如是否控糖、减盐等;其次才是价格,占比近五成。

在此趋势下,据财报透露,2024 年,良品铺子发布全新品牌价值主张“自然健康新零食”,率先在行业提出和倡导“五减”健康零食(即“减盐、减糖、减脂、减油、减食品添加剂”),有望从特定消费市场挖掘出增长红利。

基于此,对良品铺子未来的发展,一些券商也表达了期望。比如,华鑫证券认为,“良品铺子不断适应市场环境变化,积极探索更加高效的经营模式,尽管策略调整期导致业绩短期波动,但长远看,新定位和供应链优化有望助力公司销售增长和盈利提升,并最终走向良性发展”。