当下,世界正在经历着不可预测和前所未有的变化,同时数字和AI革命提高了数据可得性、互联程度、决策以及技术发展的速度。在带来希望的同时,也带来了不可忽视的风险。

在这个充满不确定性的时代,“韧性”似乎是企业长青的必备特性。而“韧性”背后,既是用高速变化应对多变的市场,寻找“生机”的态度,又是融入变化、适应变化,并身体力行、高效执行的能力。

图源:创维集团公众号

近日,发布半年报的创维集团就展现了这份任性。虽有增收不增利、第二增长曲线承压的困境,但仍在积极寻求破局之策。

“另类”的创维,增利不增收

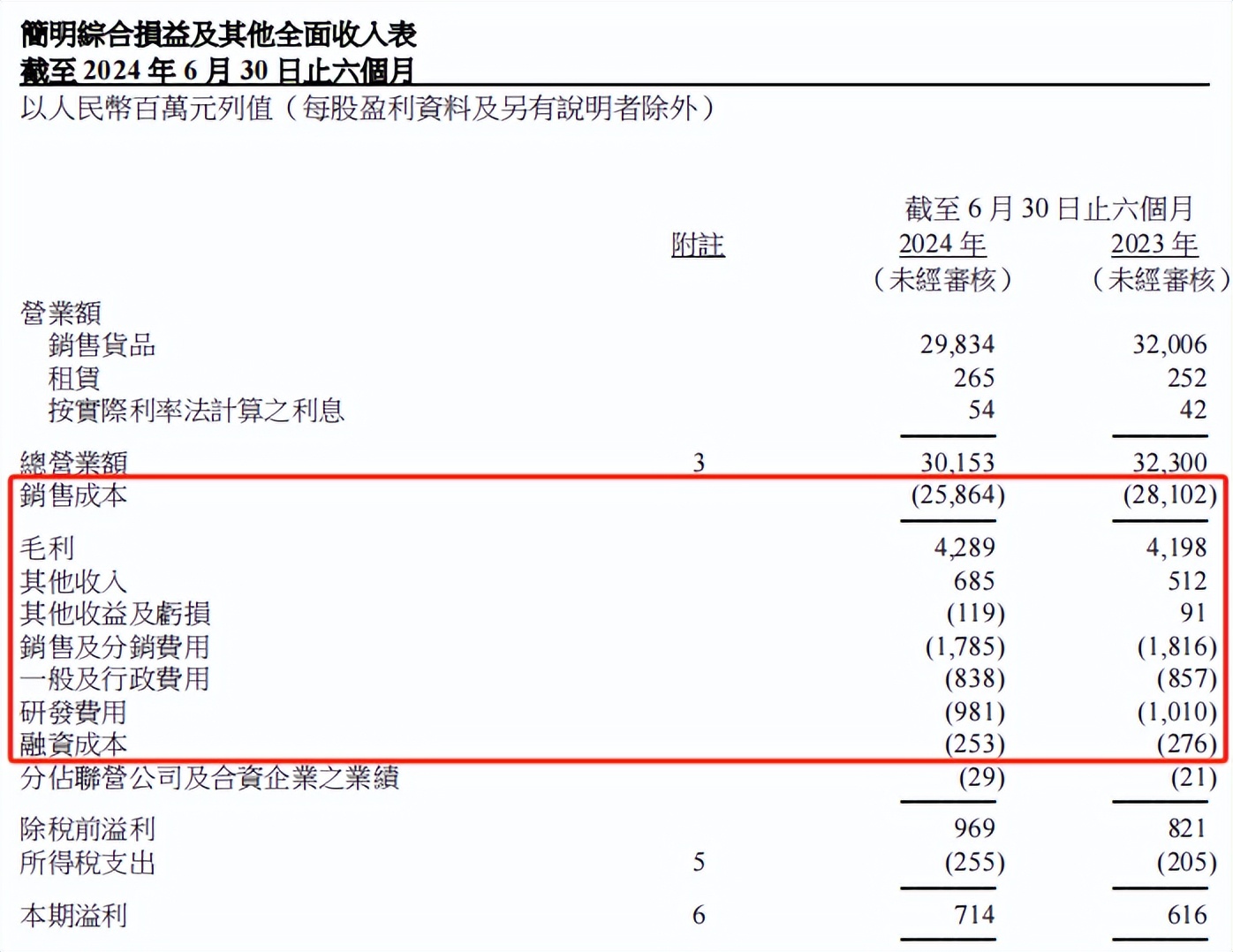

财报数据显示,创维集团2024年上半年实现营收301.53亿元,同比下滑6.6%;实现净利润7.14亿元,较去年同期增长15.9%。归母净利润为3.84亿元,较去年同期增长27.2%。同时,实现毛利42.89亿元,较去年同期增长2.2%。

与其他多数企业不同的是,创维集团的问题不是增收不增利,而是增利不增收。首先来看增利的原因,这一方面在于,创维集团主动放弃了部分低利润的订单,这样不仅可以避免在恶性价格竞争中抹平利润,还可以更好的把握市场主动权。

另一方面在于,销售成本、一般及行政费用、融资成本、研发费用、销售及分销费用等支出的减少。除研发费用外,其余各项费用的同比变动,均可见创维集团降本增效的显著成果。

数据来源:创维财报

营收方面,创维集团自整合优化后分为四大业务板块,分别是智能家电业务、智能系统技术业务、新能源业务及现代服务业业务。

被视为基本盘的智能家电业务,为创维集团带来营收155.75亿元,整体占集团营收一半以上,同比增长10.1%。其中,智能电视系统产品在中国大陆市场营业额55.48亿元,同比增长22.3%。可见,基本盘依旧坚挺,稳稳的守住了营收的半壁江山。

现代服务业业务及其他方面,2024年上半年在中国大陆市场的营业额为11.37亿元,同比增长44.3%,于海外市场的营业额为1.39亿元。虽然不是主力军,但是增长强劲,也为整体业绩提供了强力支撑。

而智能系统技术业务和新能源业务的大幅下滑则成了拖累集团整体营收下滑的主要原因。

据悉,智能系统技术业务包括智能机顶盒及解决方案、宽频网络接入系统、智能制造、汽车电子系统及其他电子产品等。上半年,智能系统技术业务在中国大陆市场营业额26.18亿元,同比减少14.3%。

与此同时,在电网制约以及行业竞争加剧的背景下,创维的光伏也遭遇了业绩阵痛。上半年,创维新能源业务收入同比下滑25.7%至90.15亿元,收入直接减少了31亿元。

尽管,智能家电业务呈现较高稳定性、现代服务业务正在强势崛起,但受累于新能源业务及智能系统技术业务,整体营收仍呈现小幅下滑。因此,创维集团寻找第二增长曲线的使命迫在眉睫。

新能源业务,能否重回高速增长?

随着电视行业进入存量竞争阶段,为了寻找新的业绩增长点,创维集团将视线转向新能源板块,尤其聚焦于光伏产业。从2020年切入至今,创维新能源业务也实现了“四级跳”,营收分别为1.04亿元、41.01亿元、119.34亿元和233.96亿元,其增速在业内也属罕见。

然而,在供需错配导致的疯狂内卷之下,今年的产量在明显下滑。世纪新能源网统计数据显示,今年上半年,国内光伏行业的签约、扩产、开工项目约为102个,扩产项目数量在明显下降,总投资仅有上年同期的一半。

GGII公布数据显示,今年上半年,国内硅料、硅片、电池片、组件平均下跌幅度分别为40%、41%、24%、16%,为了减少库存,多数光伏产业链企业已经大幅下调排产。

因此,今年上半年,创维集团的新能源业务显著下滑也情有可原,但其长期成长性仍然值得关注。首先,从产业自身的发展规律来看,每一次低谷都是一次行业洗牌和优化整合的契机。

其次,终端需求保持稳中有升,据市场预计,2024年全球光伏新增装机量仍将达到450GW,同比增长约20%。而市场需求能否持续扩张正是光伏产业回暖的根本动力源泉。

再者,需求量稳定后,就看价格。国金证券发布研报称,伴随硅料亏损面的快速扩大,停产检修加速、月度供需重回平衡、中下游补库、价格触底反弹,是后续基本面重要催化,预计1-2月内可见。价格拐点也即将到来。

结合分布式光伏行业在资源获取、渠道搭建、资金实力上的三重壁垒来看,创维集团在家电业务积累下来的品牌知名度、市场渠道和运营经验都可以在户用光伏业务上得到复用,因而能够短时间内快速起量,重新抢占市场。

作为老牌家电企业,创维的渠道优势遍布到全国各个县、乡镇。同时,创维家电品牌在县、乡镇也有着一定的品牌认知度,帮助节省了推广费用,能够带动其光伏业务重回高速增长。

此外,在光伏产业的低谷期里,创维没有放弃,正积极存储“弹药”,为新一轮复苏做准备。8月28日,深圳创维光伏智慧产业园项目奠基仪式在广东省深圳市光明区举行。一期预计2026年底建成投入使用,二期预计2027年中全面投入使用。

周密布局之下,新能源业务仍能成为创维集团的第二增长曲线。但若机会迟迟未来,创维集团也需要做出新的规划。

出海——创维的“第三增长曲线”

为了应对行业挑战、稳定业绩表现,创维集团除了不断加码投入光伏产业严阵以待外,也将出海视为机会。

财报数据显示,2024上半年,创维集团来自海外市场的营业额为75.2亿元,占总营业额的24.9%,较去年同期增长4.3%。

其中,智能电视系统产品在海外市场营业额为39.50亿元,同比增加3.1%;现代服务业业务在海外市场营业额为1.39亿元;智能系统技术业务在海外市场的营业额为17.17亿元。

尤其在非洲地区已经取得显著进展。年报显示,创维电视在非洲地区目前已经拥有10%的市场份额。

图源:创维集团公众号

综合来看,创维在非洲地区取得阶段性成功,离不开外因内因的共同作用。

外因方面,过去几年里,创维重点发展的非洲地区,当地建筑业呈现显著增长趋势,刺激了零售建筑、酒店项目以及私人和商业地产的投资,相应提振了厨房电器的需求。Statista数据显示,肯尼亚家用电器市场预计2023年至2027年的年增长率为128%。

同时,在国内“一带一路”的合作倡议下,“一带一路”沿线国家对中国品牌的认识和了解程度明显加深,有利于创维集团针对沿线国家进行出海布局。

内因方面,产品侧,高度本地化是出海绕不开的话体,品牌需要针对不同市场需求推出针对性产品。这方面,创维根据当地人的操作和观看习惯,相应搭载了更多的HDMI接口以及适配的系统,使用上更兼容。

技术和品牌运营侧,由于数字化能力是当地的薄弱点,创维与当地经销商、数字服务商达成双向合作关系,共同推动数字化转型,可谓是“各取所需”。据悉,创维在南部非洲、西部非洲及东部非洲市场,已经成为非洲第一大机顶盒供应与服务商。

全盘来看,非洲市场只是创维出海布局中的冰山一角,非洲以外的全球市场,还蕴藏着更大的宝藏。

创维又将如何依托于“天时、地利、人和”为自己创造更多可能,我们拭目以待。

作者:桑榆

来源:港股研究社