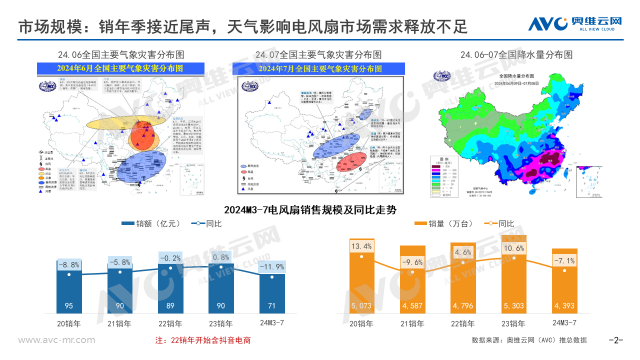

自入夏以来,我国高温天气呈现阶段性变化,区域性和阶段性降雨洪涝灾害明显,外部环境对电风扇市场影响较大,奥维云网(AVC)推总数据显示,2024销年(即2024M3-7,以下简称2024销年)电风扇市场零售额为71亿元,同比下滑12%,零售量4392万台,同比下滑7%。随着8月完全入伏,气温回升,电风扇市场逐步回温,奥维云网(AVC)监测数据显示,2024W31-34(2024年7月29日-24年8月25日)线上电风扇市场销额同比增长22.6%,销量同比增长19.9%,2024销年电风扇市场节奏受天气影响相比去年同期出现一定滞后性。

从内部看,电风扇市场面临着产品同质化、产品技术创新微弱的局面,内部动力稍显不足,行业整体步入深度调整期。

渠道结构调整

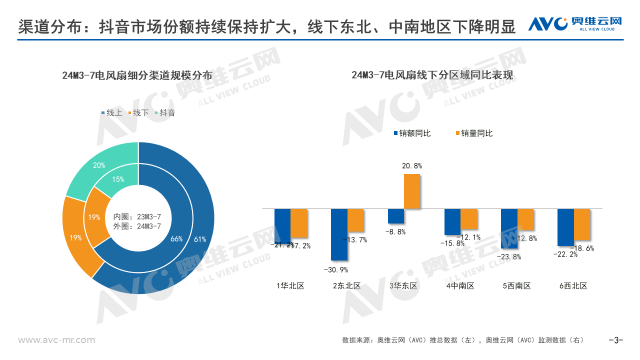

线上结构发生变化,抖音市场保持高速增长,抖音渠道对于两季品类来说,已经成为确定性增量渠道,部分品牌在抖音渠道实现弯道超车,头部品牌也在抖音渠道加大投入,竞争愈发激烈,但对品牌来说,抖音市场已成为两季品类的必争之地,虽抖音流量带来的转化在降低,但还是需要重视。而线下市场受天气影响更为强烈,主力区域中南地区下滑明显。

产品类型结构调整

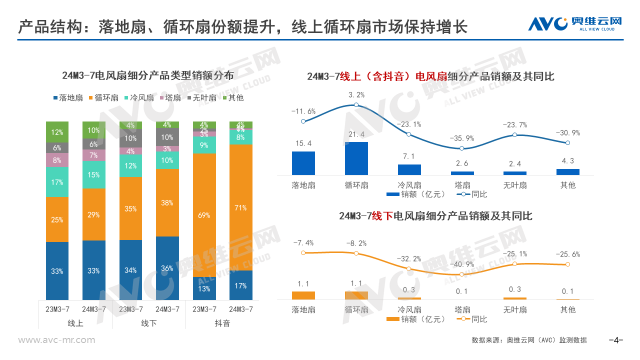

产品类型更为聚焦,电风扇市场中仍以落地扇和循环扇为主,且两个产品类型保持份额上涨,冷风扇和塔扇份额小幅下滑,无叶扇市场份额保持稳定。从规模上看,2024销年循环扇市场销额同比提升3.2%,保持增长,其余细分产品类型均有不同程度的下滑。循环扇市场规模上涨主要是新兴渠道的拉动,头部品牌加强了抖音电商上产品布局,带动了循环扇市场保持增长。

价格结构调整

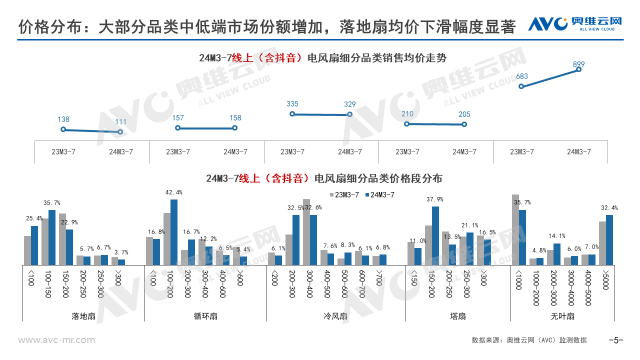

从各个细分产品类型的价格段分布来看,大部分品类的中低端价格段份额上涨,整体价格呈现下移趋势,背后主要有三点原因:其一,产品同质化下老品降价;其二,抖音渠道上中低价位段产品份额进一步提升,带动价格分布产生变化;其三,部分品类仍以老品为主,新品迭代不及预期,推新卖贵策略不明朗。整体来看,电风扇市场受到新兴渠道具有价格竞争力产品的冲击出现价格下探趋势。

产品功能调整

整体电风扇产品是围绕智能、健康、体验、外观进行功能渗透和迭代升级,细分到不同品类看,落地扇主要是在风感体验和外观形态上的升级,扇叶数增加、机身高度符合人体工学高度、定时时长增加等,以更舒适风感和更人性化设计带来更好体验.

循环扇升级方向更为多样,基础款从马卡龙配色、形态方面进行不同产品布局,除此之外会新增健康功能,比如负离子净化、除菌功能、智能温感系统,调节不同风种,更高端产品则以加入智能功能为主,离线语音、定时时长范围更广、自动息屏等;

冷风扇和塔扇以围绕智能语音、负离子净化、除菌等健康功能做升级,配备香薰也成为一大附加功能点;无叶扇则聚焦在母婴人群上,推出婴幼儿模式和睡眠模式,在健康层面配备HEPA滤网,以提升净化功能为主。整体来看,电风扇市场朝着更健康、更智能的方向发展,契合现在市场上消费者对家电产品的关注。

电风扇行业发展相对较为成熟,从产品端可以看到,2024销年产品发展趋势仍以加深渗透为主,在此基础上,产品进一步内卷,价格在产品选择过程中的权重增加,且内部市场上并未出现技术上的强有力突破,叠加外部天气影响下,电风扇市场表现不及预期,因此,各大品牌商一方面需要着眼于技术上的更新突破,带来产品革新和体验升级,另一方面在现有功能上持续叠加,继续打磨产品,拓宽使用场景和使用时间,从而在未来激烈市场中寻找增长机会点。