2024年上半年,国内厨电市场外部经营环境仍充满挑战,对于大部分厨电企业来说,2024年上半年房地产市场不振,消费低迷,行业处于高压状态。

从部分厨电上市公司发布的2024年半年度财报来看,老板电器2024年上半年实现营业收入47.29亿元,在行业整体承压及宏观消费低迷的背景下依旧维持相对稳定;名气收入同比增速明显,上半年名气公司收入同比增长约40%至2.3亿元。万和电气2024年上半年实现营收38.11亿元,从单产品类来说,厨房电器品类营收同比增长46.42%,毛利率同比增长1.53个百分比。华帝股份2024年上半年营收31.01亿元,厨电类产品油烟机、灶具实现较快增长,烟机增长14.61%,灶具增长3.20%。

那么,从工程市场来看,当下房地产精装修市场中厨电产品表现如何呢?

规模分析:厨电产品规模降幅收窄,洗碗机、一体机规模及配置率高增长

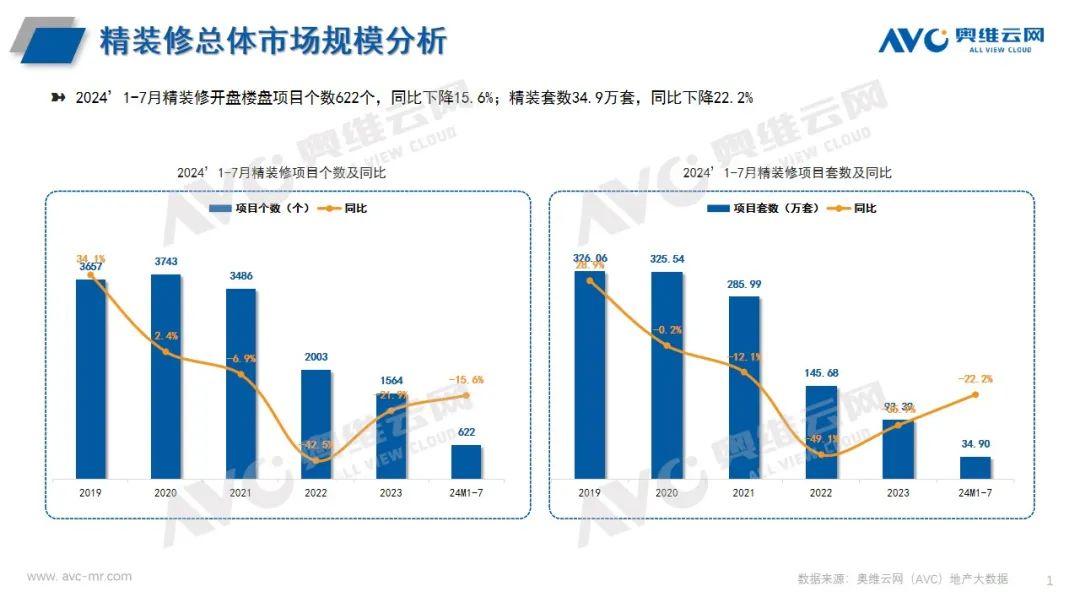

奥维云网(AVC)监测数据显示,2024年1-7月精装修市场配套厨电六件套(烟灶消洗,单功能机、一体机)项目596个,同比-16.8%;规模94.47万套, 同比-20.6%,与去年同期相比,厨电六件套降幅收窄23.4个百分比。

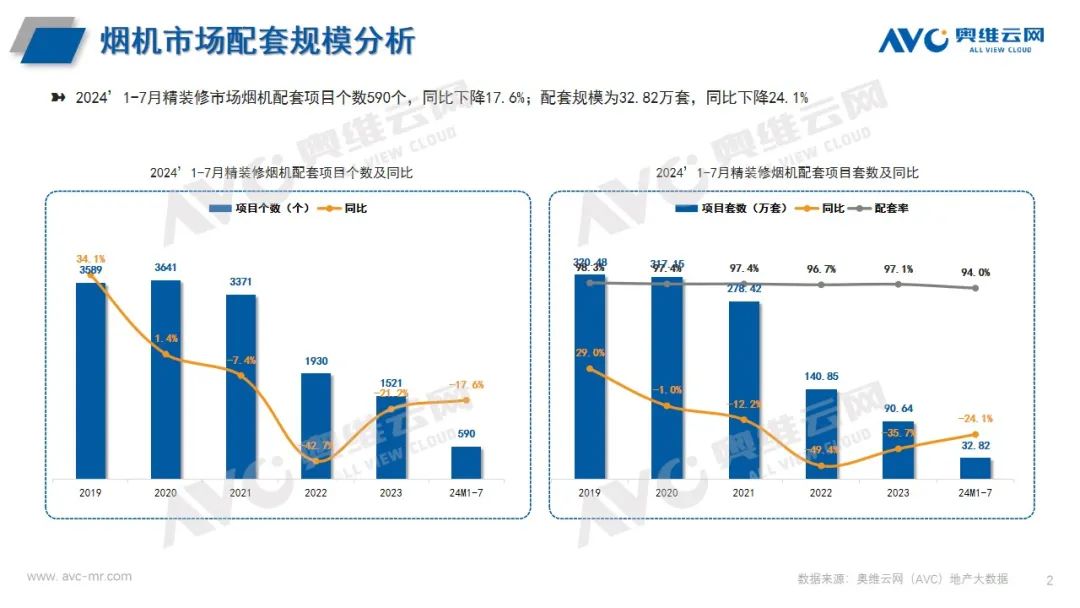

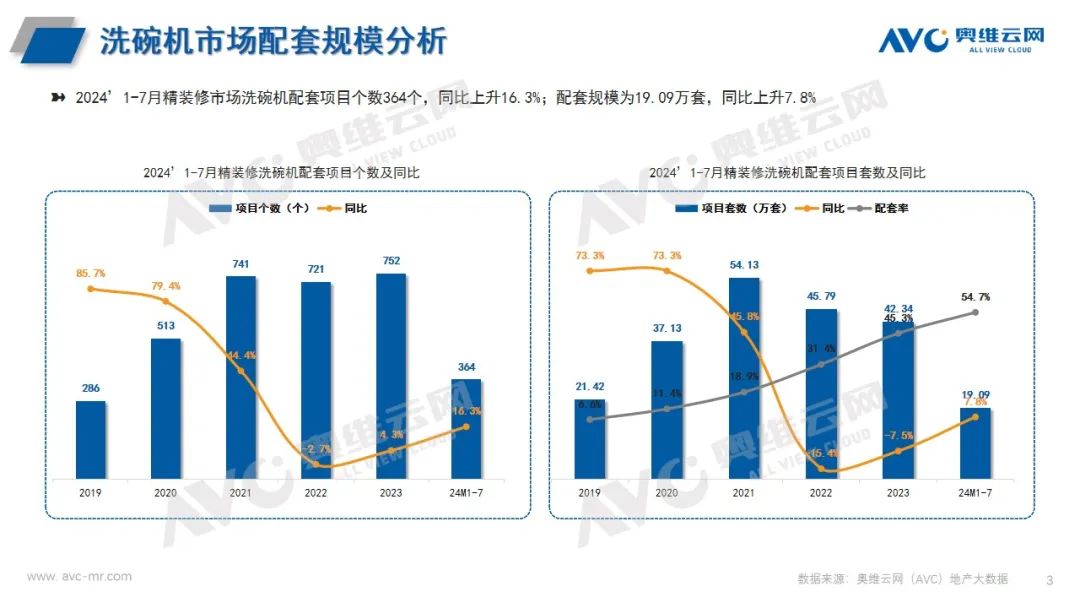

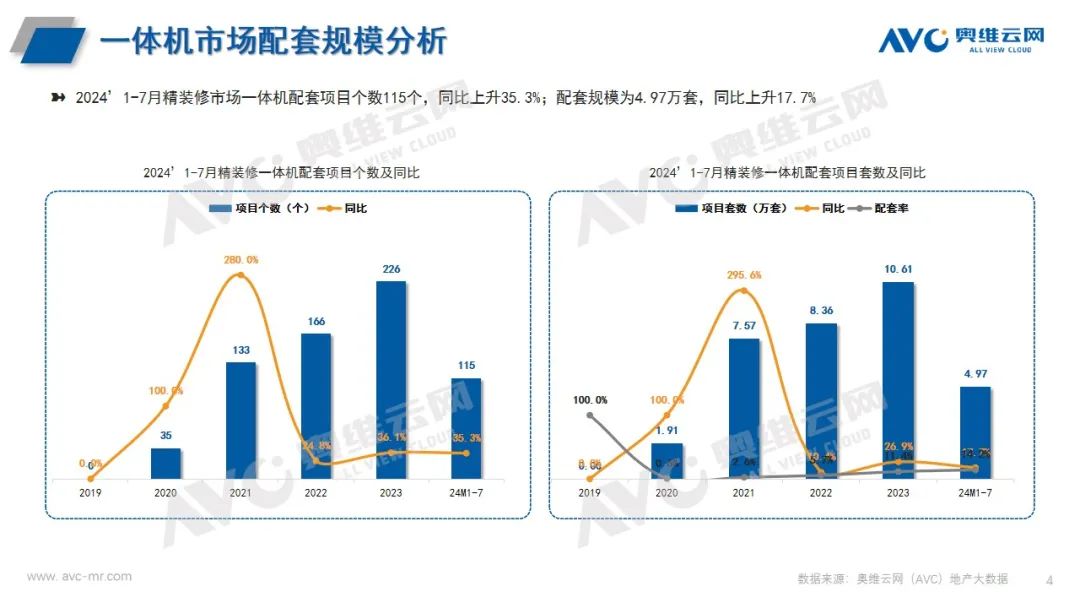

洗碗机、一体机规模及配置率逆势增长。奥维云网(AVC)监测数据显示,2024年1-7月精装修市场配套烟机项目数590个,规模32.82万套,同比-24.1%,配置率94%;配套洗碗机项目数364个,规模19.09万套,同比+7.8%,配置率54.7%,同比+15.2%;配套一体机项目115个,规模4.97万套,同比+17.7%,配置率14.2%,同比+4.8%。

品牌分析:TOP5品牌高度集中,高端厨电品牌增速较快

从品牌阵营来看,2024年1-7月精装项目中厨电六件套参与品牌41家,TOP5品牌合计占比83.5%,分别是方太、老板、西门子、博世、嘉格纳,其中方太、老板领先,其次博世、嘉格纳增速明显,分别上升1.5、1.4个百分比,美诺、云米、德意、斯麦格持续发力成功挤进TOP10品牌;从品牌性质表现看,内资品牌份额为67.6%,TOP3品牌为方太、老板、美的;外资品牌份额为32.4%,TOP3品牌为西门子、博世、嘉格纳;从内外资分析来看,仍以内资为主,外资有所上升。

另外,精装修市场洗碗机第一阵营品牌发生较大变化,博世以市场份额15.2%成功挤进TOP3品牌,其次是云米、雅士高、欧派进入TOP10品牌;精装修市场一体机中方太、博世、嘉格纳增速明显。

市场分析:华南大区逆势增长,全国40个城市规模增长

从区域竞争结构来看, 2024年1-7月精装修市场配套厨电六件套中 , 主要以华东、华南区域为主,合计市场份额为69.2%,与去年同期相比,同比+4.1%,其中华南区域逆势增长,佛山、湛江、珠海、惠州等城市精装规模增长带动华南市场份额提升,市场份额为29.5%,份额上升4.5个百分比,规模为27.83万套;从城市来看,2024年1-7月精装修市场配套厨电六件套中参与精装新开盘的城市有83个,虽然大盘下滑,但有40个城市规模呈现增长,其中一线城市增长的有上海,规模同比+19.0%,新一线城市中增长的有宁波、郑州,规模同比分别为+23.9%、+10.8%,二线城市增长的有常州、大连、佛山等10个城市,三四线城市增长的有蚌埠、包头等21个城市,五线及其他城市增长的有定西、钦州等6个城市。

房企分析:TOP100房企进行全新洗牌,头部房企仅坚守阵营

从开发商阵营分析,2024年1-7月精装厨电六件套中,TOP3房企分别为保利发展、中海地产、绿城中国,配套规模分别为8.82、5.57、4万套,项目数分别为46、27、21个,同比均为上升。与去年同期相比,保利发展从TOP2上升为TOP1房企,华发股份、广东达智高地置业发展有限公司、中国金茂挤进TOP10房企,配套厨电六件套规模分别为1.76、1.65、1.51万套;中建三局(中建壹品)、中交地产、象屿集团、保利置业、深圳市新建投资发展有限公司、电建地产挤进TOP20房企,配套厨电六件套规模为1.50、1.25、1.13、1.01、0.98、0.96万套,TOP100房企中除头部前十较稳定外,其他各阵营均呈现80%的大换位,百强房企进行了全新洗牌。

高端分析:刚需、刚改市场热度逐渐褪去,改善高端市场韧性逐渐趋强

从高端项目来看,精装修市场厨电六件套配套中,楼盘售价5万以上/㎡的精装项目市场份额在逐年增加,从2020年4.3%上升到2024年1-7月的19.4%。未来精装市场趋于高品质化发展。从城市来看,除北、上、广、深之外,厦门、苏州、南京高端项目较多。从房企来看,中海地产、华润置地、中国金茂、越秀地产、中建五局(中建信和)、中建三局(中建壹品)高端项目分布较多,其中中海地产、中建三局(中建壹品)、中建五局(中建信和)增速明显,规模同比分别为+238.5%、+47.4%、+100.0%。