作者丨青风

编辑丨六子

2024年上半年,国内消费市场规模持续提升,消费结构发生深刻变化。这一背景下,美团积极创新模式,迭代策略,不仅完全适应了格局变迁,也交出一份颇具吸引力的“答卷”。

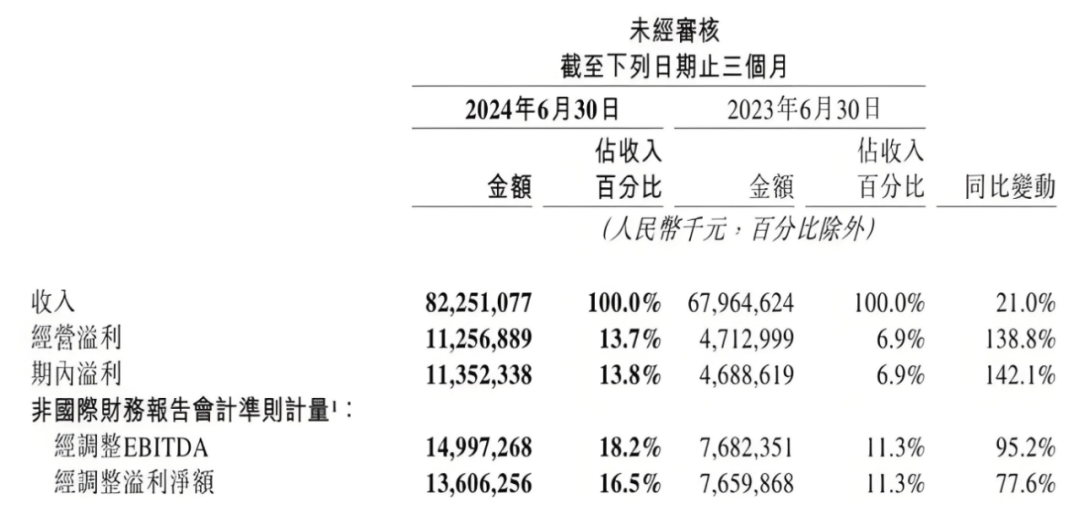

数据显示,美团二季度实现营收823亿元,同比增长21%;净利润为114亿元,相比2023年同期大幅提升超66亿元。其中,核心本地商业贡献607亿元收入,通过更多元的供给展现出极强的增长韧性。

*图源美团2024年中报

当互联网流量竞争进入存量时代,消费者吃喝玩乐的核心需求被进一步放大,本地商业也成为各大平台竞相争抢的新赛道。

而当枪声响起后会发现,美团仍是跑得最稳的那位选手。

01

「创新模式,反哺供需」

这几年,本地商业赛道竞争非常火热。除了增量空间巨大这个因素外,各平台能发挥自身特长,快速切入市场,这在无形中也有很强的吸引力。

不过,要论全面竞争,除了要体量够大以外,还需要人才、技术、运营等方面多年积累,更离不开平台对供给侧模式的理解和把握。

试想,在一年四季每时每刻,不管是点一份正合胃口的外卖,喝一杯沁入心脾的咖啡,还是走入期待已久的餐厅,来一场说走就走的旅行,你会发觉这些已基本可以得到满足。

但是,需求是会迭代的,消费场景也会越来越复杂,越来越细分。作为商家和消费者间的桥梁,本地商业赛道的佼佼者,美团也深刻地意识到了这点。

2024年上半年,美团的闪购业务实现了快速增长,也意味着本地商业布局中又一个融合式创新实践方案已经走出雏形。

实际上,随着年轻用户对闪购接受度越来越高,特别是在鲜花、计生用品、买药、夜宵速食等特定场景的刺激下,传统的外卖服务已经无法将所有精细化、个性化场景统统覆盖。

美团正是切中这一点,花了很多心思,引入了很多头部大牌门店入驻,并将“美团闪电仓”的模式拓展到很多地区。

“闪电仓”是指即时零售新的供给模式,一般是商家建仓,并将商品提前送至仓库,然后美团来根据用户下单信息完成匹配,并进行后续配送。

这样一来,商家们既可以获得用户流量、选品推荐、定价策略等平台扶持,也可以将更多注意力放于自身,万千用户也得以进一步改善体验,满足即时性需求。

这其中,“歪马送酒”就是很典型的例子。由于其只做线上外卖业务,商户无需承担过重的装修及人工费用;另外,歪马送酒能对接各大酒水品牌方,消费者在此可以选择数百种酒水。

*图源美团App

这样的模式下,歪马送酒的业务规模在上半年得以持续扩张,越来越多人开始尝试,然后彻底爱上。

另外,为了保证配送环节的可靠,美团也进一步优化了配送网络,与各地社区、物业公司、连锁品牌、爱心商户等展开更广泛的合作,并在全国20多个城市推出骑手友好社区和骑手友好商家,进一步完善了骑手友好社区通行方案。

商家借助美团提升供应能力,消费者使用美团解锁全新体验,美团则做好平台运营及保障,像闪购这样的案例还有很多。

比如,全新推出的美团团购,利用货架模式进一步满足着消费者对高性价比产品的需求。特别是“特价团购”,承接了消费者深折优惠的想法,进而带动了用户规模和订单量的大幅增长。

再比如,美团还在上半年发布了2024年“必吃榜”,辐射城市规模和餐厅数量均有所提升。美团不仅为上榜商家提供了丰富的线上流量扶持和运营指导,进而提升了曝光度和效率,也为消费者带来了全新选择。

从本质来讲,正是在即时零售等前沿供给侧阵地的不断探索,才让越来越多商家有勇气选择美团,越来越多消费者有信心使用美团,本地商业的良性循环也在悄然间逐渐建立了起来。

02

「本地商业,前景广阔」

从现状来看,本地商业的发展还远未到达上限。据艾媒咨询数据显示,2025年本地生活服务规模将超2.5万亿元,线上渗透率将增长至30.8%,众多上下游产业都将因此受益。

不过,对互联网平台来说,如果想进一步提升市占率,只探究模式更新演化还远远不够。

过往,很多大企业随着时间推移江河日下,回头看时多数都倒在了趋势面前。因此,在不停波动的市场中,掌握消费趋势才是核心中的核心,它不仅影响企业短期内的经营成果,也会对自身业务理解和判断产生影响。

在业绩公布后的电话会议上,美团管理层表示,“本季度中国本地生活服务的在线渗透率持续增长,我们积极适应这一宏观趋势,调整我们的产品和运营策略。”

在渗透率增强的大势下,商家运营转化率的提升箭在弦上,消费者对质价比的追求也更强烈。美团管理层强调,“已经逐渐将重点转移到我们核心品类的有效GTV份额上,我们认为这更能真正理解业务的质量。”

积极适应趋势,聚焦核心品类,真正理解业务,这背后展现的正是美团本地商业的内在逻辑。基于此,美团的产品供给和服务策略也有了变化。

在餐饮品牌方面,美团推出了“品牌卫星店”的概念。所谓“卫星店”,主要是指连锁餐饮品牌在过去堂食和外卖混合经营模态下进行升级,在高客流区域独立做品牌外卖店,以只经营外卖为主。

这样的店好处显而易见,因为在利润率本就相对较薄的餐饮领域,如果少了高昂的租金和人力成本,门店的经营效益更容易兑现,投资回报也相对更快,还能为用户提供更多低价、优质的选择,最终让利给广大消费者。

比如,在深圳的一家“老乡鸡”,门店没有堂食外摆,只有一排取餐柜,却能在一个月内创造超60万元的营业额。

在这种新风潮的引领下,品牌复制正快速进行,农耕记、木屋烧烤、茶颜悦色、海底捞、冰火楼等都纷纷建立了专属的品牌卫星店。

据统计显示,截至今年6月底,已有120个品牌在全国跑通卫星店模式,累计开出超800家卫星店。

有餐饮行业营销专家就曾表示,美团力推的品牌卫星店本质上还是希望优化平台的优质供给,一方面为外卖顾客提供更健康、更卫生、更优质的餐品选择,另一方面也给餐饮品牌方更多增收的机会和玩法,提升品牌密度和影响力。这就类似淘宝刚刚推出天猫店的时候,对品牌和市场来说,都是巨大的红利。

放眼长期来看,在不确定的市场环境中找到确定的生存之道,美团通过引领行业趋势的变革为品牌赋能,并为用户提供物超所值的产品和服务,这不正是锁住本地商业基本盘最好的方式吗?

03

「组织融合,释放潜力」

在本地商业发展至今天的形态下,消费者多样化需求不断涌现,更希望看到或感受到物有所值的产品和服务,这其实和美团的服务愿景相当一致。

作为综合型平台,美团因业务覆盖广泛,很多板块从创设之初就相对独立,以此实现更好的服务和价值传递。这其中就包含规模最大也是最为成熟的两块业务,到店和到家。

但随着业务发展,到店和到家业务交叉点不断出现,特别是在运营数据上,到店餐饮和餐饮外卖存在巨大协同性,单打独斗已不再适应当下的需求。

在这种背景下,美团于今年初开启了到家事业部与到店事业部的加速融合,两条线的汇报向王莆中集中,两个部门的数据、产品、销售团队也开启整合,“核心本地商业”板块脱颖而出。

这样的融合看似简单,但背后牵涉庞杂的组织架构梳理,因此也被外界称为“美团上市以来规模最大的一次调整”。

但这样的融合必须要做。对消费者来说,到店和外卖只是时间、地点问题,本质需求并没有被打破;对商家来说,融合可以推动线上、线下更好转化,互为曝光;对美团自身来说,融合不仅可以改善运营效率,也将推动资源配置能力进一步提升。

而在组织架构调整的东风下,美团对战略机遇的捕捉能力也得到释放。在业绩电话会上,美团管理层提到,“自组织架构调整以来,我们在不同业务之间开展了多样的合作并加强了交叉销售,我们升级后的会员计划‘神会员’,作为我们在商业领域整合营销应用的首个营销方案脱颖而出。”

事实上,美团自创立之初一直拥有相当完备的会员体系,会员计划已为外卖业务积累了超过一亿会员。但在2024年上半年,美团“神会员”的迭代场景开始向到店、酒店、旅游等品类扩展,更多商家被吸引进来,一些过往的低频消费者甚至也提升了交易频率。

据统计,截至7月4日,报名参加“神会员”的商家数量已超500万家,覆盖了休闲玩乐、美食团购等13项吃喝玩乐消费场景。

在神会员的带动下,必吃榜商家“重八牛府”一周时间内神会员订单占比达到25%,人均单量增长8%;电玩品牌大玩家7月神券订单量占比约45%,由神券交易带来的门店新客数占比超过40%;苏奇发型负责人曹观桥还透露,神会员带动线上订单量环比增长约27%,某些套餐订单量较活动前增长58%,“可能有部分用户是从餐饮等品类过来,新客比例较多。”

上述这些亮点的取得,都得益于美团组织架构调整释放的巨大协同效应。

在这种变革的引领下,美团将“吃喝玩乐”一起打包,拥抱体系,拥抱商家,拥抱消费者,真正走入了我们生活的毛细血管之中。

但正如管理层所言,“现在去量化结果还为时过早,我们会保持耐心,并专注于从合作和协同效应中最大程度地构建我们的长期竞争力”。

可以预见,未来的日子里,美团本地商业的故事远未结束。