小火锅赛道进入深耕期,兼具品质和价格优势,将是下半场竞争的核心关键。

本文由红餐网(ID:hongcan18)原创首发,作者:景雪。

本文由红餐网(ID:hongcan18)原创首发,作者:景雪。

2024年,要论哪个品类最火?小火锅肯定占据一席之地。

企查查数据显示,截至2024年8月,全国小火锅企业存量超2.2万家,近两年里,全国小火锅企业存量年复合增长率已达2.8%,赛道热度持续高涨。

小火锅的走红得益于其本身的高性价比与当下的消费需求相契合,搭上了“消费降级”的快车。但如今伴随入局者的增多,行业竞争加剧,一些乱象也开始浮出水面。社交平台上,“小火锅脏不脏”“小火锅踩雷”“小火锅合成肉”等话题引发了一波又一波讨论热潮。

深究到底,其实是成也低价,败也低价。一些缺乏核心竞争力的小火锅店,在自身实力不足的情况下一味跟进低价,但又为了维持利润,往往就会在食材把控、服务质量上降低要求,长此以往,最终只会遭到价格战的反噬,被消费者抛弃。

肉眼可见,在平价消费趋势下,小火锅赛道的热度未来还要持续一段时日。但火热的另一面,行业也将进入重新洗牌期,能否兼具品质和价格优势,已经成为小火锅赛道下半场竞争的关键。

而眼下,一批率先扛起“高质低价”大旗的小火锅品牌已经闯了出来,为整个小火锅赛道注入了新的活力。

击穿小火锅市场,

“火锅界瑞幸”出圈!

细心留意就会发现,最近在各大社交平台,以及一些餐饮大佬、达人的朋友圈里,有个小火锅品牌出现的频率颇高。它,就是“一围肥牛小火锅”。据了解,该品牌于去年8月创立,截至目前,已开出50多家直营店,门店已拓展至上海、广州、长沙、深圳、杭州、北京等全国多地。

红餐网在大众点评搜索该店铺发现,“需要等位”是评论区的高频词。社交平台上,也有消费者分享称,自己去到门店时发现,前面已经排到300多桌了。另外,在大众点评和抖音的一些火锅热门榜、好评榜上,也总是能见到一围的身影。

而一围能吸引餐饮人的关注,可不单单只是因为门店的高人气。其产品的价格,更是令一众餐饮人咂舌。

“锅底+调料只要9.9元,100%真肥牛只卖9.9。”

“菜品都是3元、5元、7元。”

“米饭、泡菜、茶水、冰粉、纸巾,通通不要钱。”

一杯咖啡钱,就能吃上一顿火锅。靠着“便宜”这一点,一围就能硬生生把同行甩开一段距离。

但有人就质疑了,能把价格卷到这么“极致”,一围能赚钱吗?

对此,红餐网也从一围品牌相关负责人处了解到,目前其门店的翻台率还在不断创新高,从运营初期的7轮,到如今大部分门店都能实现10轮以上的翻台,个别门店的翻台还能达到15轮。

一如瑞幸用9.9元一杯的好咖啡,打破了消费者对咖啡原有的“高价”认知,直接将咖啡产品的价格打了下来。一围也将火锅的价格带到了“9.9元时代”,俨然已是“火锅界瑞幸”。

那么,一围凭什么能用低价打穿小火锅市场?其9.9元的产品,到底能不能“扛打”?

低价不等于低品质,

“物超所值”背后都是硬实力

理论上,低价策略确实能够在短期内吸引消费者,但对于缺乏规模和成本优势的商家而言,一昧卷低价往往也意味着产品品质的大打折扣,反而会遭遇营收和口碑的双扑街。

但具体到一围,我们发现,该品牌在价格“降级”的同时,又在品质上做了“升级”,让消费者获得“物超所值”的感觉。

以其门店的招牌产品“9.9元的肥牛”为例,不同于很多小火锅店采用肥牛卷,一围的肥牛皆选用澳洲、美国、阿根廷、巴西等国进口的冻鲜牛肉,到了门店后再整块原切。不合成、不滚揉、不调理,摆入盘中,牛肉的纹理还清晰可见。

针对门店的肥牛产品,一围也承诺,100%真肥牛,整块原切,假一赔店。当小火锅频频陷入“合成肉”、“不新鲜”的舆论风波之下,一围这样的承诺,无疑给消费者吃下了“定心丸”。

除招牌肥牛以外,一围其它菜品则是以盘来计量,单盘的价格分3元、5元、7元。105道菜品中,既有毛肚、虾滑、脑花、鸭肠、腰花等高价值的火锅经典菜,也有秋葵、虫草花、芝士肠、馓子、海笋之类的时兴菜,并且3元的菜品占比超过了35%,丰俭由人。

还有锅底方面,一围使用的一次性火锅底料,香料、牛油等食材的天然香味浓郁,口感上醇而不腻,同时还有多种锅底可选,满足了消费者口味多样化的需求。

安全健康、味道纯正、食材新鲜,给顾客提供更好的产品和服务,超预期的体验,顾客最终会“用脚投票”。翻看各大社交平台,不乏有消费者对一围的菜品给出了正向反馈:

“100多种菜品,便宜又好吃。”

“荤素搭配很均匀,自从开来公司附近,一周可以吃三次了。”

“肉质鲜嫩、口感细腻,肥牛的品质真心不错。”

凭什么能实现优品低价,确保价格打折,品质不打折?这背后则依赖于一围完备的供应体系和食材集采策略。

据了解,一围在重庆建有30000平米的火锅底料和调味料工厂,从而能保证火锅底料的零添加(为避免被动添加,工厂选择了更多短保或可定制的原料),向上游端延伸,没有中间商赚差价,也让其在底料端建立了成本优势。

另外,针对门店要用到的蔬菜食材,以及日用品等,一围又会联合其它餐企进行集中的大量采购,既能共享特色产品资源,又能降低产品采购成本。

合理的成本控制,夯实的供应体系,是一围能保持产品品质并保有竞争力价格的关键。

值得一提的是,红餐网从一围品牌方处也了解到,该品牌成立的初衷就是希望能给到消费者在预算有限的情况下也能体面地享受一顿火锅,故而创始人一开始是先确立了价格定位,进而才有了后面的开店,以及后续的经营扩张。企业的初心就是满足消费需求,改善小火锅品质,这也在一定程度上确保了一围后续的发展不会偏离“质价比”方向,为长远发展打下基础。

一年开出50家直营店,

快速拓店背后也有方法论

如上所说,我们看到了一围低价策略以及其产品背后的底蕴,但要论一围为何能在一年的时间里开出50家直营店这件事,还不得不提其在门店布局、产品创新等方面的一些策略。

红餐网了解到,一围的创始人曾在海底捞任过职,在餐饮业摸爬滚打了多年,有着丰富的管理和实践经验,所以一围的发展过程中,也有着一套成熟的打法。

1、105道菜品、月月上新,覆盖全年龄段人群

产品方面来看,目前的小火锅品牌虽然众多,但基本还没有一家打出“爆品”的品牌。而一围的出现,强调高品质的肥牛产品,而且还只卖9.9元,甚至将“肥牛”直接打在了招牌上,可谓是从诞生之初就具备了爆款潜质的差异化基因。找到了属于自己的“爆款产品”,一围在消费者心中就会有更鲜明的印象。

在此基础上,一围又推出了105道菜品,荤素搭配,有肉有菜。口味上,也有15款锅底可选,可辣可不辣,还有各种饮品、小吃、甜品。产品的丰富、多样化,既能吸引学生、上班族等年轻人群,同时也能满足部分家庭群体的用餐需求。

另外,为了保持产品的差异化,让消费者时刻保有新鲜感。一围还会前往新疆、云南、海南等全国各地找爆品,甚至在小吃、西餐、轻食等多个业态找灵感,从而保证月月上新。

与此同时,一围又特别设立了“围品会”机制,即让品牌的精准老客户提要求,根据他们喜欢的菜品、建议,来增加或下架部分菜品。

围绕客户的需求不断调整,引发消费者心底的价值认同,一围与消费者的粘性自然就会更强。据了解,截至目前,一围已经积累了约70万+的品牌会员。

2、火锅“快餐化”“小份化”,50%的低毛利实现持续盈利模式

从小火锅这个品类来看,其主要面向“一人食”,以及2-3人的好友聚餐等用餐场景。

三三两两的同事、好友一起去吃时,大家可以各凭喜好,彼此之间还能分享,吃到更多菜品。但对于单独一人去吃的消费者,往往只能点上几样菜品,点多了又会浪费。

洞察到这一消费需求,一围也在菜品分量上做出了调整。比如,其店内的一款特色菜品“海鸭蛋虾丸”,口感独特,但吃多了又会很腻。故而,一围就将“海鸭蛋虾丸”的份量设定成了2颗/份,刚刚好满足一个人的份量。

将菜品的份量变少,消费者就能一次吃到更多款菜品,同时又能进一步拉低单品价格,3元、5元、7元的菜品,顾客点单的时候就没有心理负担。综合下来,人均只用花费50元左右,就能吃到一顿丰盛、有品质的火锅,消费者自然是乐意的。

再加之一围本身的回转小火锅模式,一人一座一锅,菜品及时传送,顾客随取随用,在减少人工的同时,也给消费者带来不同的就餐体验,这也是一围能实现高翻台率的关键。

有熟悉小火锅的业内人士曾向红餐网讲述称,回转小火锅由于其特殊的经营模式和较高的翻台率,毛利率可能会比传统的火锅店高一些。但我们从一围品牌方处了解到,目前门店的毛利只有50%~55%,仅仅是保持着微利。甚至在品牌成立8个月,门店规模数13家之前,都未实现盈利。

过去,不少餐饮店往往有着高达70%左右的毛利。但如今伴随消费的理性,消费者对“产品质价比”的愈加看重,餐饮店还按照以前的那套赚钱逻辑肯定行不通了。

“习惯微增长,接受低毛利,学会赚慢钱”是当下每一个餐饮品牌都要学会的课题,而一围明显已深得要领,坚持赚得少,未来却可以赚得更久。

3、瞄准一线、新一线城市,开商场店,快速建立起品质品牌的形象

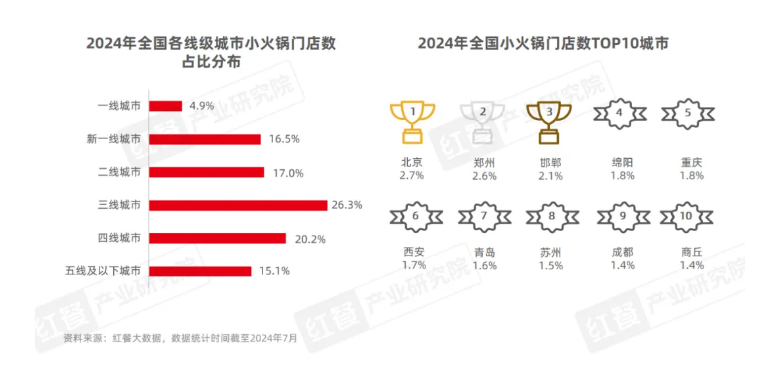

从小火锅的城市分布来看,当下小火锅主要还是以下沉市场为主。红餐大数据也显示,三线城市的小火锅门店数占比最高,达到了26.3%,而三线及以下城市的小火锅门店数占比已达61.6%。

下沉后的成本更低,利润空间更大,这是很多小火锅品牌押注下沉市场的出发点。

然而,一围却将门店都开在了一线、新一线城市,而且几乎都是商场店。一开始就从一线、新一线城市做起,还选择开商场店,经营成本、试错成本都极高,看起来一围选择了一条难走的路。

但这背后,也有品牌长远发展的深思熟虑。

事实上,如果是要做连锁,打造品牌,大城市依然是必争之地。尤其是一线城市的商场,是品牌建设的核心区域。

将小火锅搬进商场,对环境与体验进行升级,让门店的形象更潮,无疑将有助于一围快速建立起了品质品牌的形象。

另外,一线、新一线城市的包容性更高,这里的年轻人更多,小火锅的受众群体会更广。在年轻人聚集的地方开设小火锅店,客流更有保证,针对目标客群做沉淀,就可以实现稳定的可持续收入。更进一步来看,一围对年轻群体的吸引,门店的强大引流能力,也会反哺商场,为商场带来引流集客效应,这会成为品牌日后开店,进驻优质商圈,选择优质点位的有力杠杆。

通过场景和食材的升级、与品质供应链的深度合作以及合理的选址来提高竞争力,这些都是一围能快速盈利、快速拓店的关键。

超八成品牌门店数还在5家及以下,

小火锅还有大前景

根据红餐大数据,目前小火锅赛道,品牌规模化程度还不高,整个赛道还处于较为分散的状态。截至2024年7月,门店数在5家及以下的小火锅品牌数占比为81.6%,门店数突破百家的品牌数占比也不到1%。

也就是说,小火锅赛道未来品牌化、连锁化发展还有很大的空间。

但在理性消费成为显性消费趋势下,一批服务、品质跟不上的小火锅品牌势必也将被淘汰出局。未来,只有高质价比的小火锅才能在市场上站稳脚跟。而高质价比的背后,会愈加考验企业的供应链建设,以及综合管理能力。

有头部消费机构的投资人就曾表示,不少投资人都有看过回转小火锅赛道,没有投资的主要原因就在于,品牌的核心竞争壁垒不明显,尤其是品牌在运营和成本控制上还不够强大。

而一围的出现,通过自建供应链、集采等,减少外部采购,进一步节省了成本。利用总成本领先和微利策略,实现了产品的低价,同时又提供了丰富多样且高品质的菜品,成功塑造了经济实惠、品质有保证的品牌形象。一如瑞幸,用9.9元的低价策略快速占领市场,顺势植入到消费者的认知中。

更重要的是,一围还坚持以全直营的模式进行扩张,并组建了一支既懂营销又深谙市场一线的运营、管理团队。据了解,其高管团队中,有80%以上都来自知名全球连锁品牌、上市公司,从品牌策划、设计,到门店的具体管理、经营,都具有极强的落地执行力,同时也能最大程度上保证门店、服务的高度标准化。

“9.9元也能吃一顿好火锅”,这样极具竞争力的质价比优势,以及品牌背后强大的组织能力,都将有助于一围提高品牌的市场份额和知名度,未来其在全国范围内进一步扩张也将势在必行。

红餐网从一围品牌方处也了解到,接下来一围将深耕华东、华南两大主力市场,同时还会逐步向全国其它区域延伸,计划到2025年10月,品牌门店总数将达150家。

瑞幸用9.9元一杯的咖啡重塑了整个咖啡赛道的生态。伴随一围的快速发展,将9.9元小火锅做深做透,未来其能否打破小火锅赛道的格局,推动小火锅品类朝着提质升级方向大跃进,我们相信时间会给出答案!