出品 | 创业最前线

作者 | 左星月

编辑 | 王亚静

美编 | 李雨霏

审核 | 颂文

晶华光学仍在排队等待上市。

9月4日,广州市晶华精密光学股份有限公司(以下简称“晶华光学”)披露北交所第三轮审核问询函。在去年的12月28日,晶华光学IPO申请获得受理,承销保荐机构为海通证券。

登陆新三板不到一个月即申报北交所上市,晶华光学成为最快获北交所受理的二次挂牌公司之一。

而在加速冲向北交所的背后,晶华光学仍存在诸多问题。例如,公司的境外收入已经接到三轮问询,收入真实性遭到质疑。此外,公司的核心产品依靠外协加工,而自身生产加工能力如何仍受质疑。

1、核心产品靠外协加工,研发费用率低于同行

晶华光学主要从事精密光电仪器、汽车智能感知系统和精密光学部件的研发设计、生产制造与销售业务。

据悉,广汽集团、亚马逊、沃尔玛等知名企业均是晶华光学客户。

尽管背靠不少知名客户,但近年来,晶华光学的业绩依旧承压。

2021年-2024年上半年,晶华光学的营业收入分别为12.21亿元、11.95亿元、11.16亿元和4.50亿元,同比增长21.81%、-2.17%、-6.59%和-1.36%。

同期,公司的归母净利润分别为6336.60万元、9156.13万元、6415.74万元和1263.73万元,同比增长-54.10%、44.50%、-29.93%和-29.93%。

(图 / Wind(单位:万元))

由此可见,近年来,晶华光学的营业收入和归母净利润整体呈现下滑趋势。

而业绩的下滑与汽车行业的激烈竞争不无关系。公开资料显示,晶华光学主营业务主要包含精密光电仪器、汽车智能感知系统和精密光学部件三个板块。

晶华光学在2024年半年报中表示,在汽车行业激烈竞争对供应链的传导下,公司汽车智能感知系统业务收入及利润下滑,拉低了整体业绩。

除此之外,晶华光学的核心产品主要依赖外协生产以及采购成品等问题也时常被外界诟病。

招股书显示,精密光电仪器是晶华光学的核心产品,占主营业务收入的比例达到六成以上。

(图 / 晶华光学招股书)

精密光电仪器按生产方式划分,可分为自主生产、外协采购及外购成品三类。晶华光学问询函回复显示,2021年-2023年,外协采购的比例高达57.09%、67.69%和57.41%,外购成品的比例为34.44%、22.23%和27.11%,而自主生产的比例不到两成。

(图 / 晶华光学第一轮问询函回复)

首先,晶华光学的核心产品如此依赖外部供应商,公司是否拥有足够自主生产能力还有待观察。其次,由于是第三方供应商进行加工,产品品质无法直接把控,因此晶华光学还要承担外部加工带来的产品质量风险。

其实,晶华光学在研发上的投入并不算高。

招股书显示,2020年-2023年上半年(以下简称“报告期”),公司的研发费用分别为2689.27万元、3128.96万元、3839.78万元和1308.57万元,占当期营业收入的比例分别为2.68%、2.56%、3.21%和2.87%。

同期,同行公司的研发费用率平均数分别为7.21%、7.49%、8.56%和9.21%。

(图 / 晶华光学招股书)

可见,晶华光学的研发投入和同行公司相比存在较大差距,研发费用率远低于同行公司。不仅如此,在招股书披露的几家同行公司中,晶华光学是研发费用率最低的一家企业。

值得注意的是,在晶华光学“不多”的研发费用当中,还有不少钱款用于委外研发。

招股书显示,报告期内,公司委外研发费用占当期研发费用的比例为7.93%、7.00%、10.03%和15.28%,自2022年开始,晶华光学委托外部研发的比例明显走高。

针对委外研发,晶华光学在招股书中解释道,公司选取部分非核心产品或非核心技术研发事项交由委托研发供应商负责研发。

从研发成果来看,晶华光学共有19项境内发明专利,其中仅有2项发明专利在2021年以后获得。可见,晶华光学近年来的研发成果并不丰富。

2、急切冲击北交所,曾多次签署对赌协议

晶华光学成立于1997年,2015年3月第一次在新三板挂牌,于2021年1月22日摘牌。

2023年11月30日,晶华光学再次在新三板挂牌上市。仅过了1个月,公司便开始在北交所申报IPO。

截至招股说明书签署日,公司的实际控制人为赫建,其直接持有55.22%股份,通过晶投投资控制公司1.70%的表决权,合计控制晶华光学56.92%的表决权。

「创业最前线」注意到,在紧锣密鼓准备进军资本市场之外,晶华光学此前还曾引入了不少外部资本,并签署了多项对赌协议。

早在2009年7月,晶华光学引入科创投资、海汇投资,新进股东与赫建等原自然人股东签订协议,约定了业绩补偿、股份回购及反稀释等特殊权利条款。

2011年5月,新股东海汇财富、至善创投与赫建、晶华光学再次签订对赌协议,又约定了业绩补偿、股权回购、优先受让/转让等特殊权利条款。

在新三板挂牌上市前夕的2014年11月18日,上述对赌协议终止。

此次递表北交所,公司仍在IPO申报前夕吸引了诸多外部资本。

2020年11月-2021年3月,赫建分别与柳瑞春等签订相关协议,提及若晶华光学没有在2023年12月31日前提交IPO申请,将触发股权回购条款。

2022年5月,晶华光学再次增资,邝振鹏、李福生等主体以13元/股的价格认购387万股份,增资总价为5031万元,并签署对赌协议,要求晶华光学在2024年12月31日前提交上市申请。

目前,上述对赌协议均已解除。

「创业最前线」注意到,晶华光学增资、签署对赌协议、急切申报北交所上市的背后,或许与公司的资金不充裕有关。

招股书显示,截至2024年上半年末,晶华光学短期借款余额7200万元、货币资金1.36亿元,留给资金周转的空间并不算大。

更为重要的是,2021年-2024年上半年,晶华光学经营现金流净额分别为-5444.99万元、1.36亿元、9372.50万元和-3024.86万元。其中,2021年和2024年上半年都处在净流出的状态。

(图 / Wind(单位:万元))

此时,若想快速缓解资金压力,上市无疑是一条快速路。晶华光学为何在登陆新三板后不久,又迅速向北交所发起冲击,由此可窥一二。

3、曾在天猫刷单,境外交易被反复问询

其实,晶华光学的主战场是在境外。

公开资料显示,晶华光学境外业务覆盖全球多个国家和地区,产品主要销往欧洲以及美国。其中,公司的核心产品精密光电仪器主要通过在境外销售。

报告期内,公司境外主营业务收入占当期主营业务收入的比例分别为77.37%、75.79%、66.53%和61.43%,境外区域每年贡献六成以上主营业务收入。

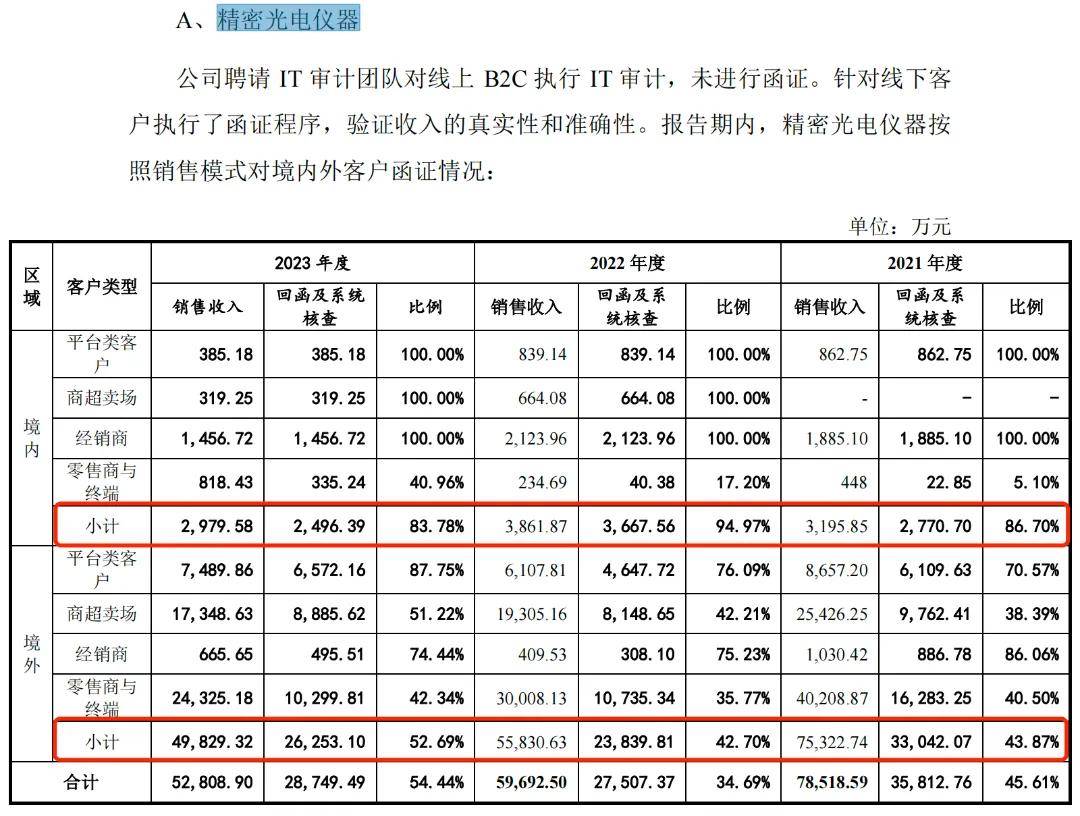

只不过,境外销售的回函比例远低于境内销售。

以精密光电仪器为例,2021年-2023年,公司的销售收入函证比例分别为86.70%、94.97%和83.78%;而境外销售收入函证比例仅有43.87%、42.70%和52.69%。

(图 / 晶华光学问询函回复)

针对境外客户回函比例较低的状况,北交所也提出问询,要求晶华光学说明重点说明境外客户回函比例较低的原因及合理性,对未回函客户履行的替代程序及有效性,对境外线下零售商与终端用户收入真实性采取的具体核查情况和核查结论。

晶华光学表示,公司境外主体销售收入函证比较低,主要基于以下几方面原因导致不回函:首先,境外客户基于文化习惯、法务及内控要求等,不予以函证;其次,晶华光学境外主要客户规模大,公司与其交易金额对其基本无影响或影响小;再次,公司零售商与终端客户数量多、交易金额小以及随机性较强。

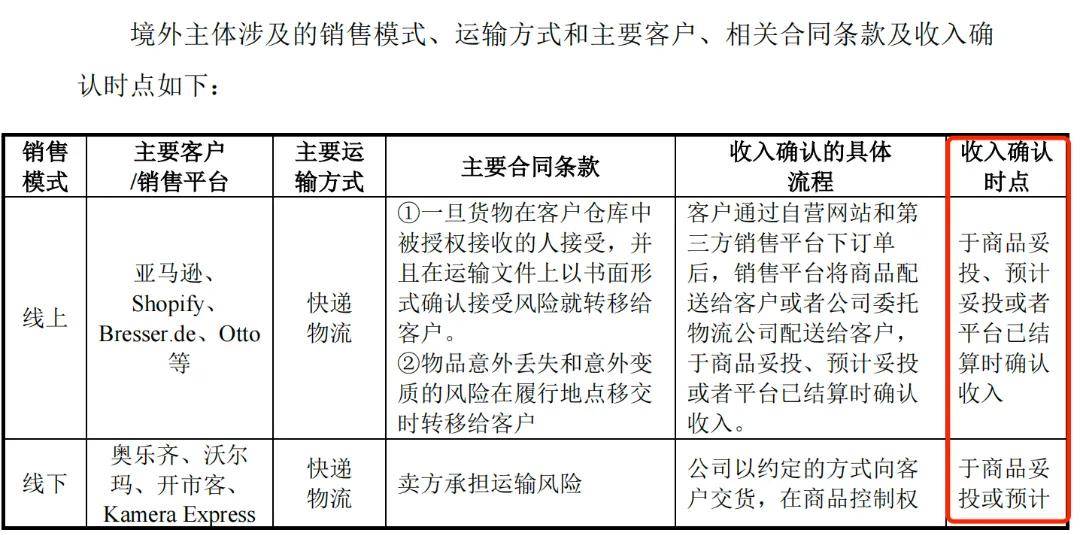

此外,晶华光学的境外收入确认方式也较为“随意”。

问询函回复显示,公司的境外销售分为线上和线下两部分。其中,线上客户主要有亚马逊、Bresser.de、Shopify等,在商品妥投、预计妥投或者平台已结算时确认收入。

线下客户为奥乐齐、沃尔玛、开市客、Kamera Express,于商品妥投或预计妥投时确认收入。

(图 / 晶华光学问询函回复)

也就是说,客户收到货物订单快递,晶华光学就已经确认收入了。但实际上,境外客户还拥有30天无理由退货期“特权”。

监管层在三轮问询中,均对公司的境外销售进行问询。第一轮问询中,监管层要求晶华光学境外销售的真实性及核查是否充分、有效;第二轮问询则要求公司进一步说明对境外子公司的控制情况。

而最新披露的第三轮问询中,监管层要求晶华光学进一步说明境外子公司情况及境外存货真实性。

此外,在境内收入方面,2020年-2021年,为优化商品搜索排名,晶华光学还在天猫平台进行了刷单操作。

倘若这些问题无法解释清楚,或许将成为晶华光学上市路上一大阻碍。