文 / 三生

一只股票,7个交易日6个涨停板,就在股民热血沸腾时,紧接着掉头又是4个跌停板,直接把追高的股民挂到了山顶上。这样暴涨暴跌的股票,在大A有个统一的称呼:“妖股”。

今天说到的这只“妖股”,就是知名药品零售连锁企业老百姓大药房。

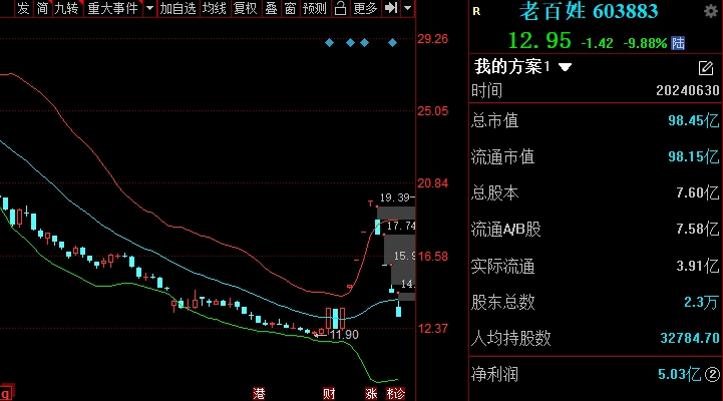

截至9月13日之前,老百姓大药房已经连续4个交易日跌停,公司总市值停留在98.45亿元人民币。在此之前,老百姓从8月30日到9月9日,股价从12.26元涨到19.71元,累计涨幅超过60%。

在此期间,老百姓大药房一再提示风险,但仍然未能阻止上涨。而且,据公司发布的《股票交易风险提示公告》称,公司于2024年7月31日披露了《关于董事长被留置的公告》,公司实际控制人之一谢子龙先生处于留置、立案调查状态。公司暂未知悉留置调查的进展及结论。

在此之前,老百姓大药房已经连续下跌了三个月。正常情况下,公司实控人被立案调查属于重大利空,但从7月底到现在,并没有出现更多的利好或利空的刺激,这一轮“过山车”行情颇为诡异。

“事出反常必有妖”,目前,连续跌停的老百姓大药房已经收到了股票异常波动情况的问询函,相信监管层不会对如此明显的“妖股”视而不见。而老百姓大药房的基本盘到底怎么样,也是投资者非常关心的问题。

01 半年报不好看,实控人被立案

如果从财报数据看,老百姓大药房的表现并不理想。2024年上半年,公司遭遇了近九年来首次净利润下滑,营收增速也跌至近三年的最低点。数据显示,今年上半年,老百姓大药房实现营业收入109.4亿元,同比增长1.19%;净利润5.03亿元,同比下降2.05%;扣非净利润4.82亿元,同比下降1.79%。

对比2022年和2023年同期,老百姓大药房过去两年半年报的营收增速分别为20.51%、20.24%,远高于今年上半年的1.19%。

从营收和净利润的对比可见,“增收不增利”的现象非常明显。而且,在现金流方面,老百姓大药房的状况也有明显走低。半年报显示,公司经营性现金流净额为6.11亿元,同比下降41.04%。

一方面是业绩的下滑,一方面是现金流的萎缩,这无疑将考验到公司的资金链。而老百姓大药房在这方面也并不是很让人放心。半年报显示,截至今年6月底,公司短期借款余额11.88亿元,一年内到期的非流动负债11.01亿元,合计金额接近22亿元,而同期货币资金为19.36亿元。

所以,这种情况下,老百姓大药房的资金链将受到一定的考验。而未来解决”缺钱”的问题,近年来,老百姓大药房实控人谢子龙等股东进行了大量的股权质押。

老百姓大药房最新公告显示,谢子龙和其妻子控股的医药集团,目前仍然有过半股权处于质押状态。其持有公司股份累计质押数量为 1.07亿股,占其持股总数的54.12%,占公司总股本的14.13%。

伴随着股价的持续下跌,以及谢子龙本人被立案调查,《节点财经》发现,一些投资者开始担心,如果没有及时处理好这些质押股权,谢子龙对于老百姓大药房的控制权很容易出现重大变化。对于上市公司来说,这样的事情其实并不稀罕。

但是,在财报数据之外,老百姓大药房到底在经营方面出现了什么问题呢?

02 行业卷成红海,发展逻辑已变?

对于业绩表现不佳的原因,老百姓有自己的说法,就是因为新店数量增加,新店仍处于业绩成长期。而销售费用、管理费用的增加是由公司规模增长所致。

从半年报数据上看,确实有这方面的原因。今年上半年,老百姓销售费用、管理费用确实双双走高。今年上半年,其销售费用为23.85亿元,同比增长7.86%,管理费用为5.36亿元,同比增长13.07%。

再从实际开店情况看,截至6月30日,老百姓大药房门店数量共计14969家,上半年新增门店1625家,其中直营新增门店868家、加盟新增门店757家。2022年和2023同期,其新增门店数量分别为1814家和1723家。

所以,相比前两年,老百姓大药房新增门店的速度在放缓。之所以放缓,是因为以往通过规模扩张,带动业绩增长的发展逻辑已经行不通了。以衡量药店经营效率的重要指标之一日均平效来看,2020年至2023年,老百姓的日均平效分别为59.2元/平方米、59元/平方米、61元/平方米、54元/平方米。

2024年上半年,这一数据为48元/平方米。

针对这个情况,在半年报解读会上提到,老百姓大药房表示,将全年门店新增目标将从年初的3800家调减到2800家,下调幅度超过25%。

其实,《节点财经》观察发现,老百姓大药房面临的根本问题在于,行业内卷的太厉害,已然是一片红海。据国家药监局最新发布的《药品监督管理统计年度数据》,截至2023年底,全国共有《药品经营许可证》持证企业68.85万家。这一数字在2022年底为64.39万家。仅仅一年全国新增了4.46万家药店,平均每天约有122家新药店开业。

另一方面,药店的销售额在下降。据中康统计数据,2024年上半年,全国药店店均销售额同比下滑10.6%,其中客单价同比下滑8.9%。所以,老百姓大药房面临的真正问题在于,如何在极度内卷的行业竞争中活下来?

03 合规经营成趋势,实控人能被信任吗?

从前面的分析可以得出结论,从赛道的成长性来说,药品零售连锁行业的天花板已经越来越近,药店股普遍存在”增收不增利”的情况,未来营收出现下滑也不奇怪。

如何渡过这段危险期,成为包括老百姓大药房在内的企业必须面临的考验。但是,从过去的跑马圈地扩大规模,转向精打细算合规经营,这个过程不会轻松。

而且,随着医保改革的深入,医保基金监管的加强,从大的政策面上,也要求连锁药店企业更加注重合规经营。

2023年,国家医保局发布《关于进一步做好定点零售药店纳入门诊统筹管理的通知》,指出完善定点药店门诊统筹支付政策、明确定点零售药店纳入门诊统筹的配套政策。

这种情况下,对零售药店而言,获得统筹定点药房的资格,更能因医院处方外流获取客流。对此,《节点财经》认为,医保改革、医保线上化等政策推行,在带给药店新机遇的同时,也带来了新的挑战,如门诊统筹等行业政策就可能压缩企业的利润空间,也提高了药店的服务能力,对整个企业在管理上的要求将更加严格。

但是,偏偏在管理上,老百姓大药房的现状让投资者不太放心。目前,已被湖南省监察委员会留置并立案调查的谢子龙到底是什么情况,目前公司方面表示,暂未知悉留置调查的进展及结论。

另一方面,公司实际控制人高比例质押股份的同时,频频分红也引来外界质疑。

今年6月,也就是谢子龙未出事前一个月,老百姓大药房发布2023年共计派发现金红利3.86亿元的方案;7月中旬,其又发布2024年中期分红方案提议,其中提到,控股股东建议分红金额为今年上半年公司归母净利润的50%。而在频繁分红之下,谢子龙夫妇成为最大受益者。

总体来看,一方面是行业内卷加剧,业绩增长持续放缓,现金流快速缩减;另一方面,公司实控人头顶高悬“达摩克利斯之剑”,立案调查结果未见分晓。这种情况下,公司股价又出现本文开头提到的“过山车”行情,投资者心里打鼓在所难免。毕竟在大A,如此气质的上市公司,能有多少信用度实在难说。