出品 | 创业最前线

作者 | 王亚静

编辑 | 蛋总

美编 | 邱添

审核 | 颂文

在公布2023年中期财报的同一时刻,来伊份公布了一份股权回购计划。

按照规划,来伊份的回购金额不低于3500万元(含)且不超过7000万元(含),而这些股票将用于公司实施股权激励或员工持股计划。

当前,无论是股价还是员工,都迫切需要来伊份注入更多信心,原因在于其目前的业绩表现过于低迷。

2023年中期财报显示,报告期内,公司实现营业总收入21.10亿元,同比减少8.75%;归母净利润5438.09万元,同比大跌50.79%。

从行业角度来看,来伊份似乎正在掉队。据「界面新闻·创业最前线」不完全统计,和同梯队的三只松鼠、良品铺子、盐津铺子相比,来伊份的归母净利润最低,并且下滑幅度最大。

在主业陷入颓势之后,来伊份选择跨界,并先后打造了白酒、咖啡等诸多产品,而这些赛道,竞争者如过江之鲫,来伊份能否厮杀出一片新天地?

1、利润腰斩,行业掉队

今年上半年,来伊份交出了一份营收、利润双降的成绩单。

财报显示,2023年上半年,企业实现营业收入21.10亿元,同比下滑8.75%;归母净利润5438.09万元,同比大跌50.79%。

(图 / 来伊份2023年中期财报)

对此,来伊份解释,公司特定渠道团购业务较上年同期减少,其中,上海区域的特定渠道团购业务减少70.17%,是导致公司净利润下滑主要因素。

据了解,2022年3月上海疫情爆发时,来伊份成为“保供单位”之一,通过建立政府订单履约、社区团购等形式在长达两个月的封控期内,累计交付228万份政府保供订单。

而随着疫情的消散,这些业务也就自然而然地被急剧压缩。

相比于突发事件带来的变化,来伊份更大的痛点是多项业务均出现了不同程度的下滑。

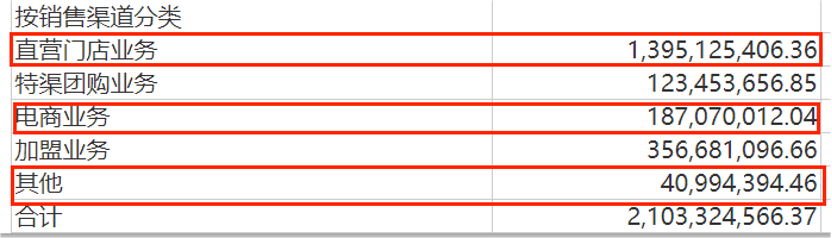

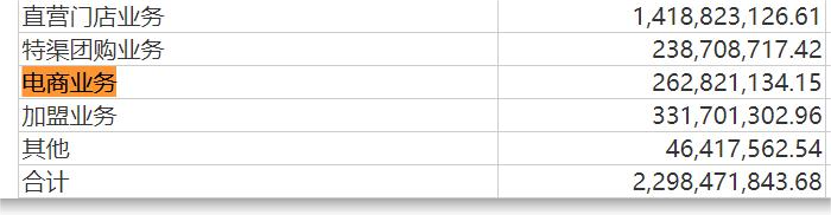

其中,直营门店实现营收13.95亿元,同比下滑1.69%;电商业务实现营收1.87亿元,同比下滑28.90%;其他业务实现营收4099.44万元,同比下滑11.68%。

(图 / 上下分别为来伊份2023年、2022年中期财报)

只有加盟业务实现微增。2023年中期财报数据显示,报告期内,加盟业务实现营收3.57亿元,同比增长7.53%。

深耕线下的来伊份,线上一直是短板。为此,来伊份也对线上渠道下了极大的功夫。

按照其说法,线上方面,公司通过关联销售、精细化用户运营等形式提升用户价值、用户的品牌认可度,同时对线上渠道进行了战略调优,通过优化价盘货盘、品类结构调整以覆盖用户不同场景零食购物需求。

但现实是,电商业务仍旧下滑了近3成,结果不尽如人意,这除了外界因素造成的影响之外,也侧面证明了来伊份在线上渠道的弱势。

种种因素叠加之后,来伊份疲态尽显,在同梯队企业中逐渐掉队。

据「界面新闻·创业最前线」不完全统计,2023年上半年,和良品铺子、三只松鼠、盐津铺子等规模相近的企业(以下简称:同行企业)相比,来伊份的归母净利润垫底,甚至和排名第一的盐津铺子相差超3倍。

(图 / 各企业2023年中报)

若以归母净利润增速来看,来伊份的表现也落后于同行企业。

据财报数据显示,三只松鼠和盐津铺子的归母净利润增速约在90%左右,良品铺子有所下滑,下滑比例为2.04%。与之相较,归母净利润直接腰斩的来伊份显得黯然失色。

「界面新闻·创业最前线」试图向来伊份方面了解,企业是否有提振利润的措施,以及追赶同行企业的规划,但截至发稿仍未获回复。

2、难走出江浙沪,“万家灯火”计划落空

来伊份起家于上海,线下门店遍布上海的大街小巷,但脚步徘徊在上海及周边地区也是来伊份的痛点之一。

财报显示,2017年-2022年,上海地区的门店始终保持在千家以上,占比超过40%。过往发展期间,上海与周边的江苏、浙江共同构成了来伊份的基本盘。

(图 / 企业各期财报)

屡次被诟病难走出江浙沪后,来伊份志在快速于全国铺开线下门店。2017年,公司开始推出“万家灯火”计划,加速线下渠道拓展布局,并加大加盟业务发展。

具体而言,计划2023年实现一万家门店的规模,精耕上海、江苏等成熟市场、发展安徽、北京等成长市场、培育深圳、江西、重庆等新市场。2017年下半年,来伊份就首次进入了华南地区深圳主商圈及西南地区重庆主商圈。

来伊份声称:“随着‘直营店+加盟店’的方式齐头并进,来伊份将完成从江浙沪区域向全国的扩张。”

至少从目前状况来看,来伊份的这两个目标都没有落地。

2017年-2023年6月,企业的门店总数逐年增长至3663家,距离一万家的目标相差甚远,在仅剩的半年时间里实现跨越式发展几无可能。

另外,截至2022年底(注:2023年上半年未公布门店分布详情),来伊份共有3019家门店位于江浙沪地区,占比总门店的83%,仍然是绝对的主力,难走出江浙沪的痛点并未缓解。

(图 / 来伊份2022年年度财报)

回顾来伊份的发展历程可以发现,来伊份似乎踩不准市场节奏。

在线下门店大火时期,来伊份没有及时走出江浙沪地区,迈向全国。2016年企业上市之时,线上线下融合的趋势已经出现,但来伊份选择将募集资金投入到门店建设之中,错失线上红利。

来伊份错过了一个又一个的红利期。在这种情况下,来伊份是否还有必要过度重视一万家门店的数量?

另外,在量贩零食店、直播等渠道越来越火之后,拓展经销商是否变得更为困难?对此,「界面新闻·创业最前线」试图向来伊份进行了解,但截至发稿仍未获回复。

对于休闲食品来说,销售渠道的确重要,但产品同样是冲击市场的关键点。十分重视打造线下门店的来伊份,对于产品研发却似乎并不上心。

财报显示,2023年上半年,来伊份投入研发费用662.77万元,研发费用率0.31%。同期,良品铺子、三只松鼠、盐津铺子分别投入了2503.89万元、1262.41万元、4537.02万元,研发费用率分别为0.63%、0.44%、2.40%。

(图 / 各企业中期报)

无论是投入研发的金额,还是研发费用比率,来伊份都双双垫底。那么,错过销售渠道红利、暂无创新产品优势的来伊份,未来的发展空间有多大?

3、频频跨界,卷入新战场

艾媒咨询调查测算显示,近十年来我国休闲食品行业市场规模持续增长,从4100亿元增长至11654亿元,预计2027年中国休闲食品行业市场规模达到12378亿元,休闲零食将由快速增量市场转向微增市场。

在此背景下,走向多元化是休闲食品企业的必由之路。

在跨界上,来伊份十分踊跃,但屡屡折戟。

正如新浪财经上市公司研究院所言,无论是在茅台镇收购酒厂,推出酱香型白酒“醉爱”系列;还是尝试气泡水“湃湃柠”,试水美妆个护、宠物消费、粮油调味等细分领域,来伊份在新市场中一直难成气候。

这一次,来伊份盯上了咖啡。今年7月21日,来伊份官微发布消息称,“来伊份咖啡”正式升级为“来咖Laicup coffee”,主打新鲜现磨咖啡。

分管来伊份咖啡业务的上海来伊份股份有限公司运营发展系统副总裁陈玮曾在接受媒体采访时表示,咖啡赛道市场机会大,正是来伊份布局咖啡的原因之一。

实事求是地说,休闲食品企业跨界咖啡的企业不只来伊份一家。今年上半年,良品铺子也涉足咖啡业务,推出新店型——六代大店,试点咖啡、烘焙、短保等系列产品。

这些企业面临的挑战是显而易见的。从星巴克到瑞幸,再到库迪咖啡,各类咖啡店几乎遍布了全国各地的大街小巷,更有数不清的即饮咖啡、速溶咖啡挤占市场空间,咖啡是市场公认的竞争最激烈的赛道之一。

在激烈的竞争中,来咖是否具备独立运行能力?在行业中有何优势?如何定位?对此,「界面新闻·创业最前线」试图向来伊份进行了解,但截至发稿仍未获回复。

相比于来伊份,不少休闲食品企业选择了一个同样火热,但没有跨界壁垒的赛道——量贩零食店。近年来,量贩零食店发展火热,以“单价低、品类多、环境好、距离近”迅速切分流量,是企业提振业绩的重要方式之一。

例如,盐津铺子、劲仔食品、甘源食品依靠新量贩零食店体量快速壮大。可惜的是,主打自己线下门店的来伊份,并未及时和量贩零食店合作。

在“零食大战”中,没有永远的赢家,只有不断创新和适应市场变化的企业才能独领风骚。目前,来伊份亟需重新审视自己以及行业的变化,适时而变,毕竟优胜劣汰是早已被检验过的真理。