来源|光子星球

撰文 | 文烨豪

编辑 | 吴先之

行业格局已然稳固的当下,美的、海尔智家、格力三大白电巨头,一直在试图编织出新的故事。

美的将目光投向B端,深入工业机器人等领域;格力虽在新故事发掘方面略显迟缓,但空调业务相当稳固,手机、造车等故事也依旧余音绕梁。而海尔智家的故事则围绕“智”展开,一方面发力智慧家居,另一方面则以此带动品牌升级,死磕高端。只是,在AI热潮一轮轮冲刷着科技语境的当下,作为老牌家电巨头,海尔智家“智”的故事,能如愿展开吗?

重重考验

对领跑在前的白电三巨头而言,自身走向如何很大程度取决于优势品类在消费市场的趋势变动。尤其是对格力和海尔智家而言——前者营收大头源自空调,后者则较为依赖冰箱与洗衣机。

而在白电消费整体下行的当下,如何解除同行业周期的绑定,成为了各路玩家的重要命题。

据奥维云网数据显示,今年上半年,冰箱行业零售量同比下降2.6%;洗衣机行业零售量同比下降6%;空调行业则因持续高温,同比增长18.8%。换言之,相较于美的与格力,在冰箱、空调市场份额突出的海尔智家,无疑背负着更大的压力。

而面对优势品类的承压,海尔智家只能逐渐转舵。

近年来,海尔智家不断延展着自身“宽度”。一种是扩展产品品类,通过布局干衣机、洗碗机、热泵等仍处增长轨道的新品类,调整业务重心;另一个路径是基于全球化布局及多品牌战略,将鸡蛋放到不同篮子里——今年上半年,除澳新市场外,海尔智家多个海外战场均保持着涨势。

不过零售市场大盘的收缩,迫使海尔智家朝向B端转向。为此,其打造了AQUA社区洗、衣联网、食联网等生态品牌,试图改善业务结构。以海尔衣联网旗下的洗衣先生为例,其作为一站式洗护平台,既对接着消费市场的需求,亦能在一定程度上消耗海尔智家的库存——自产自销的逻辑,同入局网约车市场的车企们一脉相承。

在全军出击的局面下,海尔智家上半年营收延续着此前的高增长,8.21%的同比增长率,在白电三巨头里位居第一。

在这个角力赛场上,增长速度似乎并不能决定一切。美的与格力虽增长速度略逊海尔智家一筹,但前者强在规模体量,并且依靠小家电开辟出第二条曲线,后者则有着远超行业平均水平的净利率。

数据层面来看,横向对比上半年白电三巨头财报,海尔智家营收1316亿元,同比增长8.21%,扣非净利润86.04亿元;美的营收1978亿元,同比增长7.69%,扣非净利润176.5亿元;格力营收997.9亿元,同比增长4.16%,扣非净利润120.7亿元——海尔智家被夹在“大而全”和“小而美”中间。

毕竟在已然高度成熟的家电市场,“想象力”的权重被大幅削弱,除非发掘出现象级品类引领增长浪潮,否则玩家跑的再快,也很难颠覆行业周期。相反,维持稳健的盈利表现才是立足之本。因循该逻辑,净利润较低的海尔智家自然很难获得资本市场的青睐,股价表现亦逊色于另两位玩家。

因此,身处行业竞争前沿的海尔智家,尽管增长速度令人瞩目,但同样面临着考验

高端的壁垒与“负担”

无论是家电行业,还是消费电子领域,奔赴高端化往往是改善利润水平的绝佳路径。尤其是在存量竞争语境下,消费市场新增需求锐减,足以承接市场替换需求的高端产品,成为了各路玩家争夺的焦点。

在此方面,诞生于2006的卡萨帝,理所应当地成为了海尔智家的“头号打手”。海尔智家财报显示,今年上半年,卡萨帝市场份额从12.8%提升至14.2%,位列所属赛道高端市场头名,在冰箱、洗衣机等优势品类表现更是强悍。

对家电赛道而言,高端战是一场难啃的持久战。

在玩家们攻占高端市场的过程中,在产品技术、功能上加以创新无疑是玩家们的必然选择。然而,随着玩家们不断推陈出新,家电产品的功能与性能已趋于饱和,产品之间的差异变得愈发微弱,致使用户似乎对这些技术创新并没有那么敏感。

一个简单的例子,某品牌的智能冰箱宣称可以实时监测食材的保鲜情况,但在实际使用中,用户却很难察觉这项功能是否真的为该冰箱带来了有别于普通冰箱的特性。而在互联网语境里,家电领域亦缺乏C端讨论度,为数不多的讨论亦仅局限于品牌服务、保修政策、产品故障率等维度。

由于家电领域话题度较低,且用户难以区分不同品牌或型号之间的产品功能差异,因此家电玩家们很难像智能手机厂商那般将产品本身作为营销的重要部分,而是需要单独将营销置于重要位置。

而这,无疑使高端家电陷入了一个挑战性的陷阱:纵使消费市场愿意为高端产品的美学设计、智能化功能的溢价买单,但玩家们必须确保这些特性有效、清晰地传达到消费侧,很难避免落入营销成本的泥潭。

此番困局的出口在于,通过强化品牌整体形象来覆盖营销成本。只是,强化品牌形象、建立同消费市场的信任关系,不仅需要金钱,还需要时间。以格力为例,虽在一定程度上被空调所束缚,但对空调赛道的长期发力,叠加董明珠的个人影响力,却实实在在地将其销售费用率打了下来。

横向对比今年上半年白电三巨头的财报,海尔智家14.3%的销售费用率,明显高出美的的8.7%,以及格力的8.4%一截。海尔智家亦在财报中指出,海外受市场竞争加剧,在终端渠道拓展、新品上市推广、店面形象升级的投入增加,销售费用率同比攀升。

这意味着,海尔智家也好,卡萨帝也罢,亦或是奔赴海外市场的诸多子品牌,在品牌心智层面还存在着较大的提升空间。因此,如何像曾经家喻户晓的海尔兄弟那般,为卡萨帝等品牌构建更深层次的品牌力,对海尔智家下一阶段而言尤为关键。

“丛林”中的三翼鸟

今年6月,卡萨帝进行了品牌升级,试图从原创精研科技、空间智序体验、高端智感生活三个方面,强化品牌价值属性。

不难窥见,这其中“智”字尤为突出——卡萨帝的品牌升级逻辑,似乎同2019年青岛海尔更名海尔智家一脉相承,即试图通过强化智能化元素,脱离“家电企业”的框架,引导行业语境以“科技企业”对其进行评估。

相较于满足消费市场确定性需求的家电企业,科技企业需不断发掘、满足用户的潜在需求,并探索行业的发展方向。

为此,海尔智家于2020年培育出了场景品牌三翼鸟,贩卖智慧家庭场景的故事——撑起自身想象空间的同时,亦借此探寻第二增长曲线。毕竟相较于过往苦苦贩卖单个产品,以全屋智能为卖点将产品组合打包一次性售出显然能探得更多增量。

只是,相较于同期走向B端,发力工业机器人的美的,场景化叙事的三翼鸟同“起飞”似乎还有着一段距离。

纵观三翼鸟过去这段时间的动作,从“万家筑巢”,到“毛坯房”、“蒙古包”发布会,三翼鸟似乎一直处在价值传递、耕耘阶段,品牌故事、理念换了又换,但对于海尔智家营收的拉动作用并不明显。

场景方案也好,全屋智能也罢,大多服务于房屋整体焕新环节,承接的是新增需求而非存量市场的替换、升级需求,毕竟想要升级智能家居的用户,往往会针对性地升级智能家居单品,而非“重新装修”。因此,在房地产整体走弱的这几年,三翼鸟很难发挥“全家桶”策略的价值。

为重塑用户心智,三翼鸟似乎打算从线下入手。据悉,其2023年将整体布局超过3000家三翼鸟智慧生活体验馆,覆盖304个核心城市,1500个核心建材商圈,通过缩减同用户的距离,以此增强竞争力。

此外,盯上智能家居赛道的玩家,远不止海尔智家一家。三翼鸟身处的不是旷野,而是饥饿的丛林。

目前,华为、小米、荣耀等手机厂商,均在智能家居领域要么有成熟的全屋智能化产品,要么建立起规模化优势;而百度、阿里也一直在持续投入之中。

以华为为例,在今年上半年的夏季全场景新品发布会上,华为发布全屋智能4.0方案,继续朝着智能家居领域高歌猛进;小米则借由生态链不断拉帮结伴,拓宽覆盖面,随着大模型发布,小爱同学将再度扮演起串联生态的桥梁角色。

这轮混战之中,没有谁是真正意义上的赢家。对手机厂商、互联网玩家而言,智能家居作为长链条产业,壁垒、门槛众多,稍有不慎便会陷入“重复发明轮子”的窘境中;而技术积淀较深、经验丰富的老牌家电玩家,亦有难念的经。

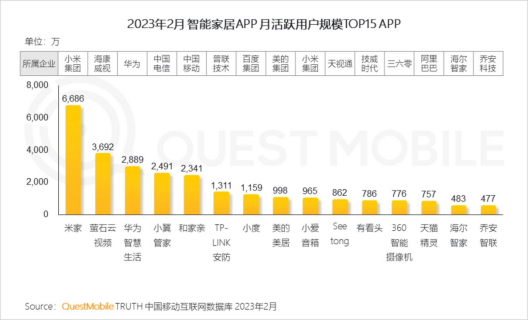

QuestMobile显示,截至今年2月,海尔智家智能家居APP月活跃用户规模仅有483万,大幅落后于小米、华为,同百度与阿里等互联网玩家相比亦占不到优势。

这意味着,尽管海尔智家在供应链、硬件等方面存在优势,作为主阵地的白电产品还没有成为智能化枢纽,进而导致其目前还缺乏诸如智能手机、APP应用等直面用户的终端流量入口。

尤其是当下,随着大模型领域崛起,新兴玩家们挑战传统巨头的斗志势必将被激发。在此背景下,围绕“智”展开的海尔智家,如何捍卫自己的主场,将成为其下一阶段的一大看点。