来源|一刻商业

一边砍掉自营电商业务,一边加码买手电商模式,这些迹象表明,小红书电商业务正在经历大调整,进入动荡期。

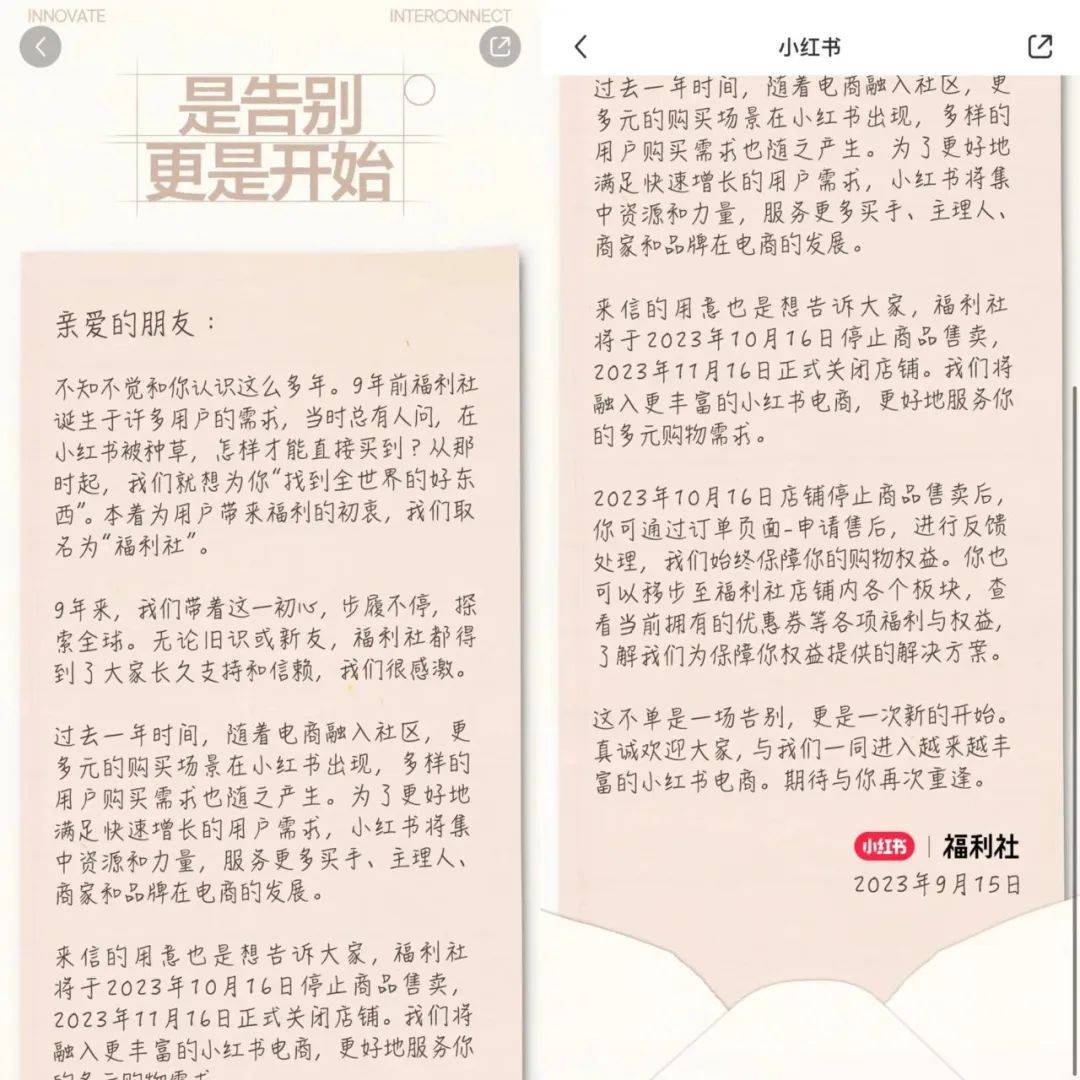

9月15日,小红书“福利社”发布致用户的一封信,表示将于2023年10月16日停止商品售卖,店铺停售后,用户可以通过订单页面-申请售后,进行反馈处理。最终,将在2023年11月16日正式关闭店铺。

图/小红书APP

图/小红书APP

不久前,小红书另一自营平台“小绿洲”也曾发布告别信,表示将于10月31日正式关停。

随着两大自营电商平台的关闭,小红书自营业务将形同虚设。但与此同时,力推买手电商、直播带货,成为小红书2023年下半年的大动作之一。

8月24日,小红书COO柯南首次围绕电商业务公开发声,多次提及“买手”“直播”,并强调未来一段时间小红书电商的发展重点——拉拢买手、主理人,扩大商家群体;打通从看内容到下单购买的链路,刺激用户消费。

“买手电商”,是小红书成立十年以来电商业务屡战屡败后,再次找到的新故事。过去数年,伴随着小红书商业化的艰难探索,电商市场也几乎快被瓜分殆尽。留给其他玩家弯道超车的机会已经不多了。

不难看出,小红书希望像抖音、快手一样,重新定义电商生态,形成独特的消费心智,并以此攻入直播电商领域,但“买手电商”这样一个并不陌生的词汇,又能否撑起小红书商业化的野望?

关停小绿洲、福利社,小红书放弃做自营

沦为弃子的“福利社”,上线至今已有8年。

“福利社”、“小绿洲”都由小红书社区部自营团队负责运行,相比“小绿洲”,“福利社”成立得更早,影响力更大。

2014年,小红书成立第二年,定位于跨境电商、主营美妆品类的“福利社”便已上线。彼时,小红书正式成立了电商部门,“福利社”项目的产生便是为了解决小红书上“种草后买不到”的问题。按照设想,用户将通过社区分享找到商品,再进入“福利社”下单购买。

“福利社”货源大多来自达成战略合作的海外代理商,只有少量来自品牌,但小红书通过设立保税仓备货的方式,来建立用户信任度,也给其商业化埋下了隐患。此后,品牌授权难以获取的痛点,直接引发假货问题的频繁发生,让不少用户对平台的产品质量产生质疑。

一个重要的发展节点也很快到来。2016年小红书拿到一笔投资后,正式从电商平台转向内容社区,开始“强社区、弱电商”,引入第三方平台和品牌商家的同时,弱化自营业务。次年Slogan也从2014 年的“国外的好东西”、2015年的“全世界的好东西”,改成“全世界的好生活”。从这一刻开始,“福利社”其实便已离开舞台中央。

图/小红书公众号

图/小红书公众号

直到2020年,小红书又开始进行新一轮的电商化尝试,包括2020年的试水直播电商、2021年推出的“号店一体”机制、2022年上线的“小绿洲”。

上线之初,“小绿洲”主打美妆、护肤、时尚家居等综合品类,后来露营经济火热,“小绿洲”又转型为出售露营、旗下、路亚等户外用品,曾从小红书主站引流。

转型户外品类后,小红书进一步深入赛道,注册多个文旅商标、投资相关公司,并与线下露营品牌GoSafari联合开发了安吉小航坑露营地项目。

此时,小红书或许是希望通过布局旅游供应链,来带动“小绿洲”平台的流量和交易,并形成“种草-购买用具-预订营地”的商业闭环,并以布局户外单一品类的方式,来寻求电商业务的发展。

但露营市场的火热,主要是受疫情影响,管控开放后出境和长途旅游不再受限,露营也不再成为旅游首选。同时,包括露营在内的户外生活方式,暂时还未发展成主流,市场规模有限的同时,竞争又较为激烈。

上线以来,小红书从未公布“小绿洲”平台的GMV等经营数据。小红书曾与头部户外帐篷品牌牧高笛一起推出联名露营装备,并邀请明星、KOL配合营销,但据新浪财经数据,最终联名款在平台商城中仅销售超1600件。

如今的“小绿洲”关停也恰好说明,其经营状况并不乐观,以户外为切口去发展自营电商业务,是一条难以跑通的模式,也很难对平台的商业化进程有推动作用。

被“种草”之后,用户还需要小红书吗?

无论是做自营电商,还是吸引第三方商家入驻,小红书都尝试过,却始终难以打通消费闭环。

无法承接平台用户的购物需求,是小红书商业化道路上的核心难题。

成立之初,小红书就被认为是适合女性用户的平台,这一用户群体拥有较强消费需求、购买意图,也让小红书评论区经常出现“求链接”“求品牌”的回复。柯南提到,在小红书平台上,日均求购评论数达到300万,日活用户中有求购意图的用户数约4000万。这一切构成了小红书电商发展的流量基础。

不过,每天都在诞生的大量需求,往往无法被小红书承接,最终总是被引向其他电商平台,本质上是因为小红书电商业务未能形成从种草到交易的闭环。

小红书电商业务的发展,始终受限于用户信任度。发展至今,小红书持续进行内容治理,但平台上的广告内容依然泛滥,也难以限制“网红滤镜景点”等虚假种草内容的产出,增加了用户的种草风险。

此前,小红书力推户外品类时,曾因平台上推荐的“野生露营地”龙漕沟出现事故,引发用户对小红书内容审核和生态治理能力的质疑。

强烈的消费需求与脆弱的信任关系,让小红书的电商业务总是浅尝辄止。

图/小红书公众号

图/小红书公众号

同时,在内容战略的主导下,小红书的商业变现也变得更加艰难。目前,小红书的购物页面中,商品品类被分为潮流买手店、宝藏好店、独特设计、奇趣充电等,分别设有入口,但这样的归类,增加了用户寻找单一品类的难度。不少品类被隐藏在较深处,要点击三次才能进入,也很难形成消费心智。

作为内容社区,小红书需要跑通“内容拉动交易”的模式,但在此之前,内容生态的治理,以及商业化与内容生态的两难决策,仍是小红书最大的难题。

市场不会等待任何一个玩家,在小红书停滞不前时,异军突起的抖音、拼多多等已经分走了不少蛋糕。

据艾媒咨询数据显示,2020年,抖音、淘宝的直播电商GMV分别突破了5000亿元和4000亿元,快手的电商业务GMV也达到3812亿元,而小红书的GMV不足70亿元。另外,2022年,抖音、拼多多GMV预估高达1.5万亿、3.4万亿。

电商市场的竞争早已白热化,从传统货架电商,到兴趣电商、信任电商、直播电商,一轮又一轮的竞争与高潮,小红书都没有赶上,如今能杀出重围的可能性也变得微乎其微了。

但是,经历了数次狂奔与挫折后,小红书的商业化几乎到了最急迫的时刻,它必须要再奋力一博。

转向买手电商、冲刺直播带货,小红书不得已为之

力推买手电商,是小红书又一次对电商的加码。然而,这样一个听起来就不陌生的新名词,能成为不同于抖音兴趣电商、快手信任电商,仅属于小红书的差异化定位吗?

基于买手电商模式,小红书在主播商家方面侧重于吸引买手、主理人群体,并主推女装等小红书优势品类。对于买手电商中重要个体的定义,柯南提到,他们具备选品、服务和沟通的专业能力,能够在笔记中、直播间中生产优质内容,让用户种草优质商品,“很多用户在小红书购买的第一单都是通过这些个体。”

吸纳专业买手的同时,小红书也想抓住更多新人商家。柯南强调,“再普通也是有价值的,也是有巨大机会的。”小红书发布了“百万买手计划”“REDlabel计划”“时尚主理人计划”等扶持计划,推出为买手提供教学、选品、数据分析支持的工具“买手中心”,并将拿出500亿流量激励商家。

图/小红书公众号

图/小红书公众号

小红书似乎下定了决心。加码买手电商前夕,小红书围绕电商团队进行了组织架构调整。据晚点 LatePost报道,小红书整合了电商业务与直播业务,组建了全新的交易部,电商也从二级部门升级为与社区部、商业部平行的一级部门。

另据一位小红书电商业务人士透露,内部认为小红书的电商目前不会追求极致丰富和极致低价,更希望吸引同时具有内容创作能力、带货能力和运营能力的买手、店主和商家,由他们通过创作优质内容,引导用户交易。

今年上半年,小红手邀请董洁、章小蕙等明星入驻,同样是主打时尚品类中的部分小众产品,让明星主播像买手一样挑选和分享产品。

这一切都和买手电商模式的大方向吻合。

柯南表示,过去一年半,小红书电商高速发展,买手和主理人规模相较于去年年初翻了27倍、动销商家翻了10倍,购买用户翻了12倍。

但是,在国内已经成熟的电商市场,小红书的新方向并没有明显的差异化优势。过去崛起的拼多多、抖音电商都是开拓的增量市场,如今小红书聚焦的买手商家群体、时尚女装品类,大多电商平台都有开辟相应类目。

小红书想要追求的用户群体和购物场景,与其他平台的重叠度较高,最终很可能还是扮演“为其他平台导流”的角色。

买手、主理人等商家群体主营的小众类目,具有高客单价的特色,市场规模极其有限,竞争也更加激烈,但对于年轻、购买力高的女性用户而言,小红书很难成为她们信任、首选的平台。

当淘宝、抖音等平台纷纷开始加码种草生意,小红书更需要一个差异化的业务方面,来建立独特的电商生态。买手电商的定调,能否带来等待已久的生机,还需要小红书尽快给出答案。