撰文| H . H

编辑|肖 岳

来源|氢消费出品(ID:HQingXiaoFei)

酒鬼酒,不想再走寻常路了。

据酒业内参消息,近日酒鬼酒发布了关于停止接收销售订单的通知,暂停时间从2023年10月10日开始,恢复日期待定。消息一出,很快引发了众多猜测。

表面来看,停止接收新订单将不可避免影响销量,也会让酒鬼酒的处境更加艰难;不过换个角度,停止接单带来的也不一定都是负面影响,比如通过这种操作来控制发货量进而稳定产品价格、保持一定的利润,甚至为下年度的业绩增长留出空间也有可能。

不过对于这一举动,酒鬼酒相关内部人员则表示,本次主要针对“酒鬼”系列产品,目的是为了梳理和整顿“酒鬼”系列产品的市场秩序。预计停售不会持续很长时间,公司会根据市场完成情况及时重新接收。

虽然猜测和官方回应并不完全一致,但由于今年上半年营收和净利润的崩盘式表现,围绕在酒鬼酒身边的争议已经越来越多。

一、停止接单背后,酒鬼酒业绩大滑坡

值得一提的是,这并非酒鬼酒首次停止接单,就在今年7月酒鬼酒也曾向经销商发布通知将会停止接收“内参”系列的销售订单,在圈内引发过一阵热议。

从不同角度来看,酒鬼酒停止接单或许有利有弊,但归根结底还是和自身不争气的实际表现息息相关。

事实上,对于过去5年始终处在高速增长阶段的酒鬼酒而言,今年上半年突然栽了个大跟头,营收和净利润均出现大幅度下降,20多家上市酒企中,酒鬼酒的业绩增长水平更是处在倒数第一的位置。

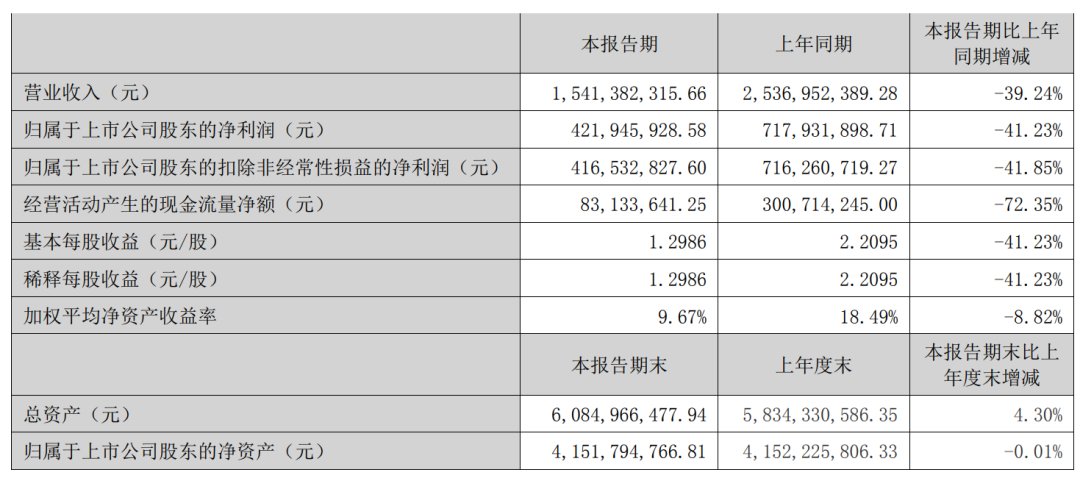

根据9月初酒鬼酒姗姗来迟的年中财报显示,今年上半年酒鬼酒实现营收15.4亿,同比下降39.24%,归母净利润4.22亿,同比下降41.23%,营收和净利润双双难掩颓势。需要注意,这是酒鬼酒在连续实现高速增长后的首次中报业绩下滑。

图源:酒鬼酒财报

对于年中业绩的大滑坡,公司相关负责人表示主要受旗下多个系列的收入下降所致。细分到不同的产品线来看,酒鬼酒旗下一共有内参、酒鬼和湘泉三大系列,上半年的营收分别为4.41亿、8.46亿和0.36亿,同比下滑31.67%、42.46%和76.69%。从这里不难看出,酒鬼酒整体突然之间就卖不动了。

很多业内人士,对酒鬼酒令人失望的表现进行了分析。从外部局势来看,存量竞争的市场格局下酒鬼酒并不具备全国性优势,难以支撑产品向外扩张;另一方面,过去几年的蒙眼狂奔遇到行业承压后导致库存过高和价格不稳,严重影响了渠道和消费者的信心。

不可否认,作为馥郁香型的代表品牌,酒鬼酒也曾有着属于自己的高光时刻。不仅上市时间早于贵州茅台,在上世纪90年代其定价和净利润也在茅台之上,仅次于五粮液位居行业第二。

只是中途由于控股股东的多次更换以及自身定位不明确,酒鬼酒发展步履维艰,一直到2015年中粮集团的到来,才得以帮助酒鬼酒重回正轨。一边通过“内参”系列发力高端大单品,另一边“酒鬼”和“湘泉”系列则主打中低端市场,背靠大佬的酒鬼酒也开启了疯狂扩张的步伐。

图源:酒鬼酒官方微博

根据过往财报来看,2018到2022年间,不管是营收还是净利润酒鬼酒始终都处在双位数增长的状态。营收从9亿元一路上涨到2022年的40.5亿,净利润从不足2亿元增长到了10多亿,经销商也在过去三年累计增加超过1000个。

只可惜这一切都随着2023上半年的崩盘戛然而止。销量断崖式下滑,产能却没有明显的节制,最终带来的后果就是很多酒企的通病——高库存。

二、库存问题难解,百亿目标无望?

去年6月,酒鬼酒董事长王浩曾在股东大会上表示:“按照我们的既定策略,酒鬼酒在未来营收突破100亿不是梦。”只是就现在来看,毫无节制的扩张所导致的库存高企开始让自身遭到反噬。

事实上,对于很多处在高速增长阶段的酒企而言,都有一个不成文的规定,那就是压货给经销商。只要发货给经销商,就算酒企把产品卖出去了,但实际上这部分酒并没有被消费者购买。市场反应一切正常这种方式倒也问题不大,只是当消费者不买账时,整个链条就会陷入恶性循环。

酒企想要压更多的货来冲击销量,实现高速增长,经销商则需要把产品卖出去才能兑现销售返点,最终迫不得已进行低价出货。

例如在线下市场,以“内参”系列为代表的产品已经出现了严重的价格倒挂现象。原本52度500毫升的内参酒,建议零售价每瓶1499元,但大多数烟酒店的平均售价仅900元;建议零售价568元的酒鬼酒红坛,门店实际售价也只有400元左右。

图源:酒鬼酒官方微博

伴随着价格倒挂同时出现的问题,还有不同区域经销商之间的“窜货”,最终使得酒鬼酒产品市场价格混乱。

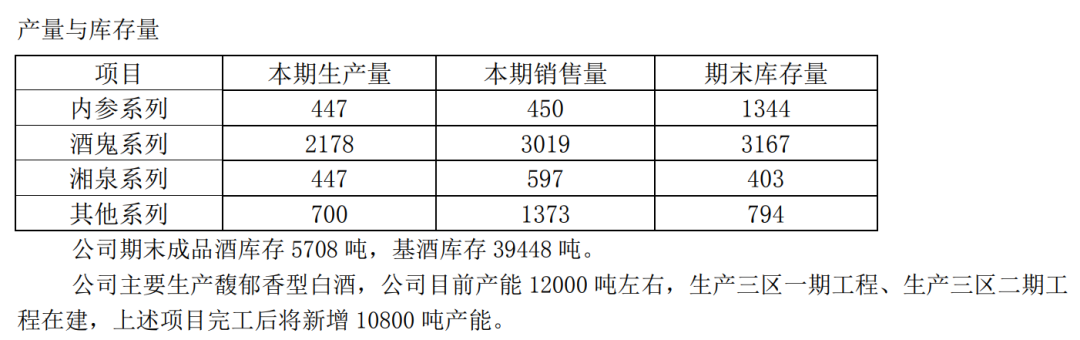

不管是价格倒挂还是经销商串货,归根结底的原因都在于酒鬼酒库存高企。根据此前所披露的2022年财报显示,酒鬼酒的成品酒库存已经从2021年的5914吨提升到了7375吨,同比增长24.7%;旗下高端内参系列2022年生产1580吨,但销量只有1147吨,高达1347吨的期末库存量已经超过了全年销量。直白点说,2022年底的库存量放在今年一年都卖不完,更别说另一边的产能和生产园区工程还在持续。

图源:酒鬼酒财报

哪怕在今年上半年,酒鬼酒已经针对旗下的“内参”和“酒鬼”系列进行了产量减半,然而两大系列的库存仍然呈现出了不同程度的增长,尤其是“内参”系列在库存高达1344吨的前提下,上半年销量仅450吨。

理论上来说,旺季停止订单是销售大忌,酒鬼酒之所以做出如此反常的举动,很大程度上也是因为已经到了不破不立的地步。

当然除了停止订单,酒鬼酒并非没有想方设法主动自救,为了能够让终端销售数据更加亮眼,组织了开瓶扫码等活动吸引消费者。但这种方式也分走了原本属于经销商的蛋糕,使得经销商销售酒鬼酒的热情开始逐渐减退。

财报显示,2023上半年酒鬼酒在华中和华南地区的经销商分别为530和76家,相比2022年底减少了50和13家。

作为一个区域酒企,酒鬼酒在和名酒品牌竞争的过程中原本就处于下风。再加上如今就连各大知名品牌也在纷纷采取渠道下沉和降价等手段,留下来的市场空间就更少了。

三、行业加速内卷,白酒格局生变

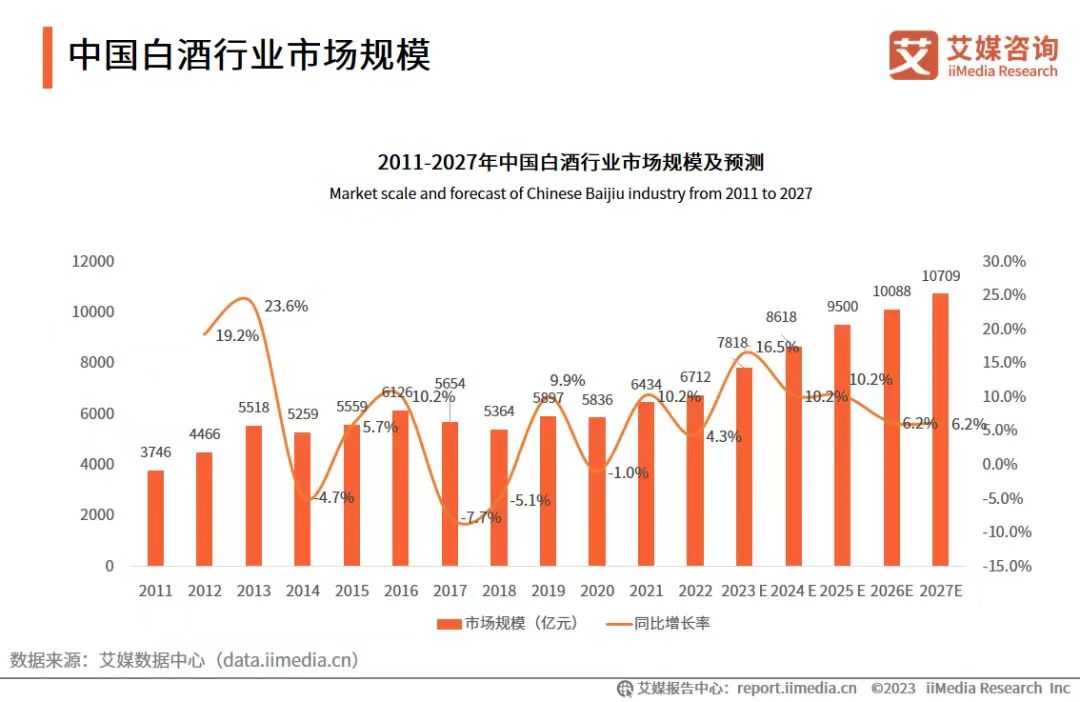

单从市场规模的角度来看,白酒行业仍然处在上涨通道中。根据艾媒咨询所公布的数据显示,2022年中国白酒行业规模以上企业累计完成产品销售收入6626.5亿,预计到2026年国内白酒市场规模将能够首次突破万亿大关。

图源:艾媒咨询

市场本身的规模问题不大,但包括老大哥茅台在内的很多酒企,仍然嗅到了一丝危险信号。至少从未来的趋势来看,不容乐观。

根据《年轻人的酒》所发布的报告显示,喜欢30度以上酒类的年轻人占比只有11.2%,在酒饮料选择上白酒以13%的占比排在葡萄酒、啤酒等众多品类之后。即便到现在,热搜排行榜上时不时仍然能够看到当代年轻人有多讨厌酒桌文化等话题。

年轻人不爱喝白酒,迫使很多传统酒企开始主动寻求转型,包括茅台都在接连推出冰淇淋、咖啡和巧克力试图让自己年轻化,从而吸引更多的年轻人关注。

如果说各大酒企不遗余力的积极拥抱年轻人,是为了做大白酒市场的蛋糕,那么不同品牌之间的竞争则让白酒行业平添了许多火药味。

事实上,整个白酒市场的“马太效应”正变得越来越明显。尤其在今年上半年,排名前六的酒企营收规模超过1800亿,占据所有上市酒企总营收的80%以上,其净利润占比更是超过了90%,大头基本都被高端品牌拿走。

在营收差距如此悬殊的背景下,若那些众人皆知的知名酒企开始放下身段进入下沉渠道,又或者是主动掀起价格战,对于中小型及地方性酒企如酒鬼酒而言无疑会形成毁灭性打击。

如今高端市场基本上已经被“茅五泸”等处在前列的白酒品牌牢牢把持,其他品牌想要进去分一杯羹的难度极大。就像酒鬼酒的内参系列,虽说官方零售价和飞天茅台一样都是1499元每瓶,然而市场给出的答案是内参系列出现价格倒挂,飞天茅台售价翻倍仍一瓶难求。

对酒鬼酒们而言,未来厮杀的重点或许应该在中低端市场和次高端区间,同时还要结合自身优势打出差异化。

以酒鬼酒为例,作为一个区域品牌,主打兼顾浓香、清香和酱香等白酒特色于一身的馥郁香型,在不少传统浓香型盛行的区域酒鬼酒实现了明显增长,同时酒鬼酒还积极发力婚宴等线下消费场景,得到了不少消费者的认可。除此之外,也有些品牌采取的策略和酒鬼酒不同,例如洋河股份、古井贡酒等试图通过营销来扩大品牌影响力。

随着行业不断内卷和持续提升的集中度,究竟是“守住胜利果实”还是“进攻就是最好的防守”,接下来就看各大酒企如何做出选择了。